核心观点

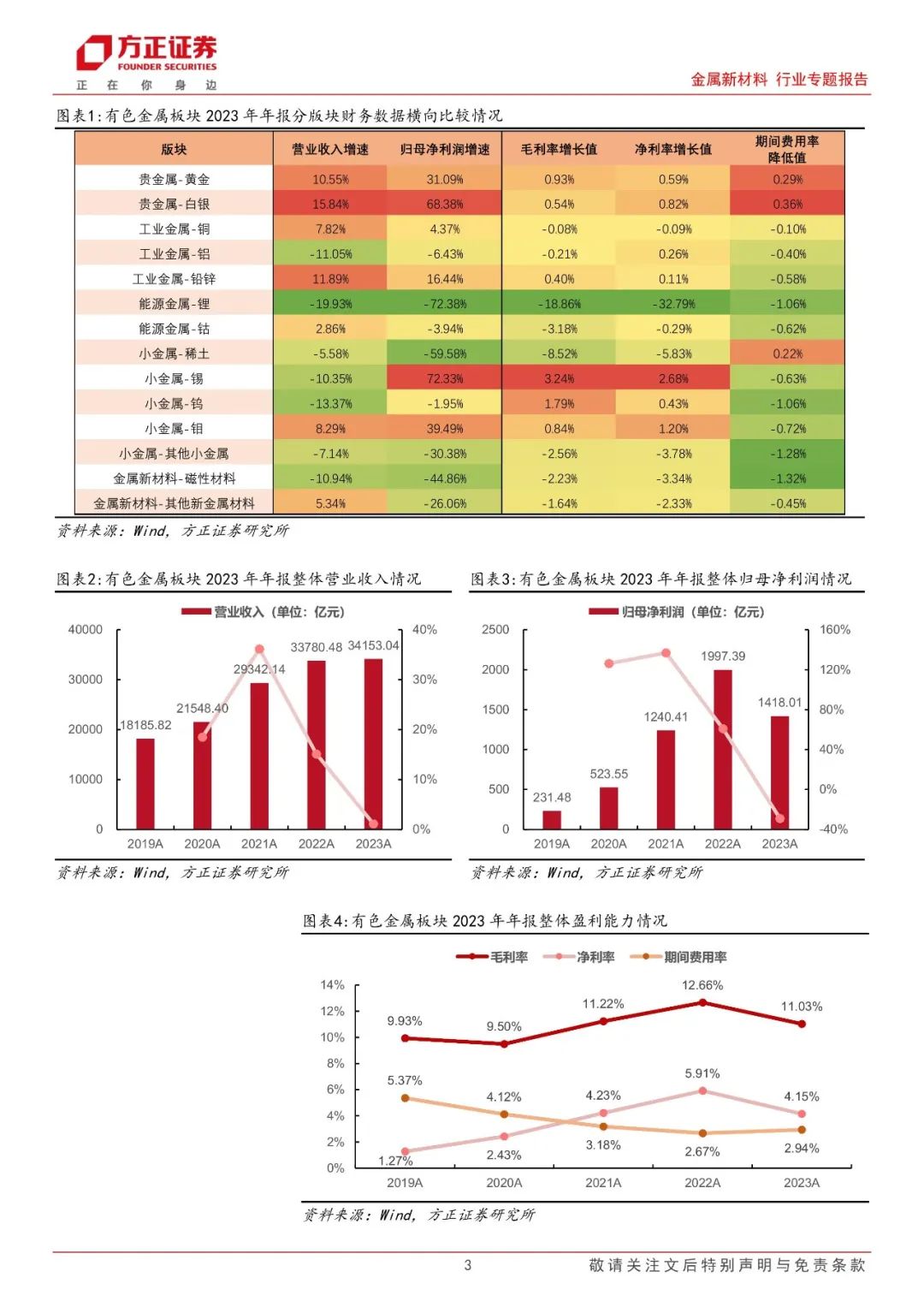

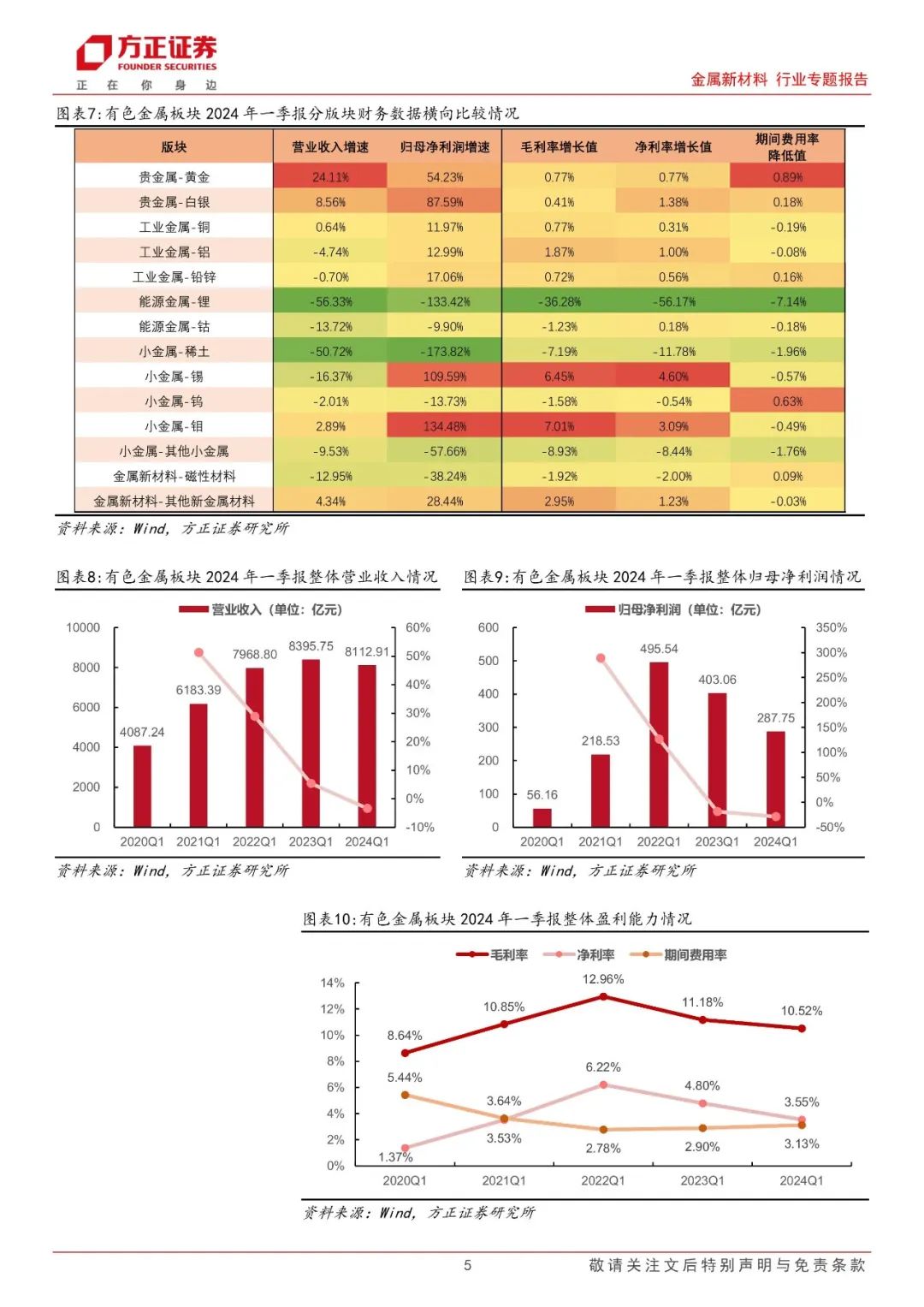

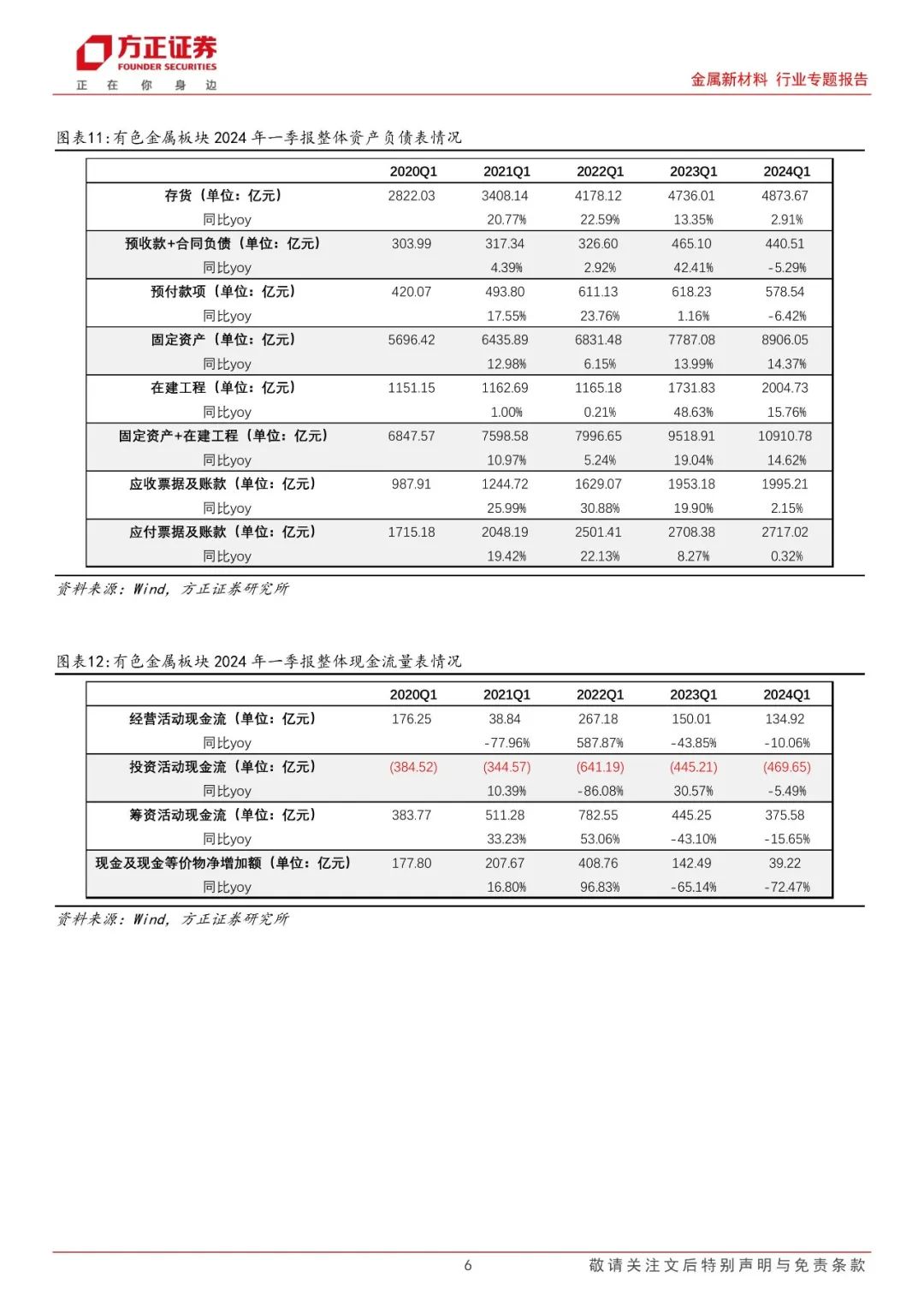

综合2023年报及2024年一季报数据我们认为,在美联储降息预期、经济复苏下内外需求提升、供给扰动下供需缺口拉大等多因素驱动下,贵金属、工业金属等多类商品价格实现稳步提升,对应赛道经营业绩得到有效释放,结构性分化特点明显。整体法看,我们以有色金属核心标的池165支标的为基准,2023年板块整体实现营收34153.04亿元,同比+1.10%;实现归母净利润1418.01亿元,同比-29.01%;2024年一季度板块整体实现营收8112.91亿元,同比-3.37%;实现归母净利润287.75亿元,同比-28.61%。

高业绩释放赛道驱动因素呈现两类特征。具体赛道看,贵金属及部分小金属赛道(锡、钼)表现亮眼,传统工业金属铜铝铅锌经营业绩稳步提升,能源金属及稀土赛道受供给端因素扰动下业绩有所承压。具体看:贵金属——美联储降息预期加强+避险情绪驱动下贵金属价格中枢抬升,企业利润如期释放。工业金属——供给端扰动+需求端有效释放下,价格中枢抬升下业绩有望持续兑现。小金属——供需缺口持续拉大,锡、钼板块表现亮眼。

我们总结高业绩增速赛道的主要两大驱动因素:1.美联储降息预期&避险属性下,具备货币属性的细分赛道商品端价格中枢实现抬升;2.供给扰动or需求复苏下供需缺口拉大,商品价格进入上行通道。

投资建议:在此背景下,我们认为有色金属板块在供需格局持续向好、美联储降息周期临近、全球地缘冲突&去美元化加剧等背景下将持续成为机构配置的偏好类板块(超配代表偏好)。

同时,考虑到商品价格稳步上行,企业业绩有望实现大幅上修,在此情况下板块估值将伴随企业盈利预期上调得到有效消化。截至2024年4月30日,中信、申万、长江有色金属指数PE-TTM分别达23.02x/20.48x/19.08x,处于过去10年来的15%-25%分位,板块持续具备较高配置价值。

核心投资/关注主线:

(一) 降息预期有望重新建立,叠加地缘政治冲突下具备避险属性的贵金属板块——黄金:山东黄金、赤峰黄金、湖南黄金、银泰黄金等;白银:盛达资源、兴业银锡;

(二) 经济复苏下,内外部需求共振向上,商品端价格稳步提升的细分赛道——铜:紫金矿业、西部矿业、洛阳钼业、西部矿业等;铝:云铝股份、神火股份等;

(三) 具备高技术壁垒的成长属性新材料赛道及相关标的——军工新材料:华秦科技、西部材料、航亚科技、图南股份;

(四) 供给端扰动逐步消退,需求端存在拐点变化的反弹型赛道(关注)——天齐锂业、赣锋锂业等。

风险提示:美国超预期加息风险,海外地缘政治风险,政策变化风险,大宗商品价格异常波动风险。

正文如下

方正金属新材料团队

张明磊

张明磊:北京航空航天大学飞行器动力工程本科,美国罗切斯特大学金融学硕士。覆盖方向涉及军工新材料、贵金属、工业金属、小金属等多个细分赛道,专注于产业链深度跟踪与优质个股挖掘,前瞻性把握商品价格及权益端行业动态及发展趋势,坚持上市公司一产业链上下游-行业专家-市场预期四维一体的综合研究框架。

武湛凯:伦敦大学学院硕士毕业,一年有色金属行业研究经验,主要研究方向为小金属板块勤奋踏实,热爱投研工作。

方 皓:清华大学航天航空学院本科+硕士,“清华大学学业优秀奖学金”获得者。掌握航空专业与金融财会的复合知识,具备深入分析和挖掘数据的能力。主要覆盖高温合金、复合材料、航空钛材等军工新材料板块。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们