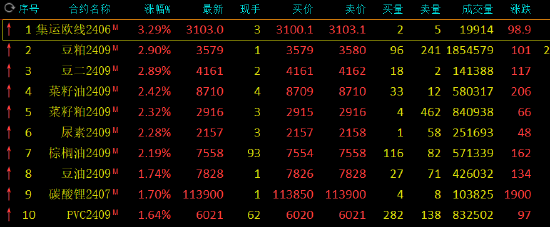

早盘收盘,国内期货主力合约多数上涨,集运指数(欧线)涨超3%,豆粕、豆二涨近3%,菜油、尿素、菜粕、棕榈油涨超2%。跌幅方面,氧化铝、苹果跌近1%。

节后集运期货近月大涨,后续盘面变动预期如何?

银河期货:目前在5月船司进行两轮大幅提涨的背景下,现货运价表现较强有望继续支撑集运近月盘面上涨。在地缘政治方面,由于巴以停火协议尚未完全达成一致,停火谈判仍在推进,后续仍需密切关注地缘态势变化。若停火协议达成,可能给远月合约带来回调风险。

海通期货:良好基本面和船司新一轮提涨支撑集运指数主力合约EC2406及近月合约EC2408上行。进入五月,在第一轮提涨基本落地兑现后,市场需要密切关注第二轮提涨的落地情况。预计集运近月合约仍将维持震荡偏强的态势。同时远月合约由于近期地缘冲突变化加快,且加沙地区停火具有较大的不确定性,因此远月合约整体波动幅度料将加剧。

弘业期货:即期订舱价格抬升和中东紧张局势未见缓解是节后首日集运近月合约主要的上涨驱动因素。第二季度作为集装箱运输业由传统淡季向旺季的过渡期,船东后续几轮提涨落地的可能性较大。同时,鉴于红海局势和中东地缘局势依然紧张,预计运价将保持在高位,5月现货运价将进一步上涨。就集运盘面而言,预计近月合约将维持震荡上行态势。

豆粕:巴西大豆收割受阻,连粕跟随美豆保持强势

节后首个交易日连粕跳空高开,补涨美豆涨幅。短期内,关注缺口回补压力。国际方面,关注美豆种植,南美豆收获,以及周五夜间的5月供需报告。国内方面,巴西和美西豆盘面进口榨利环比继续走高。中国4-6月进口大豆到港量环比大增,油厂套盘需求较高。油厂大豆周度压榨量环同比走低,但下游需求不振,油厂豆粕累库,注册仓单明显增加。长期看,24/25年度大豆面积和产量预增,全球豆类市场宽松走向不变。国内养殖去产能限制需求增幅。内外盘仍处于下跌大趋势中。建议油厂逢反弹积极卖保,下游刚需采购为主。(中信期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们