重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|刘乐文 于佳琪 陈如练

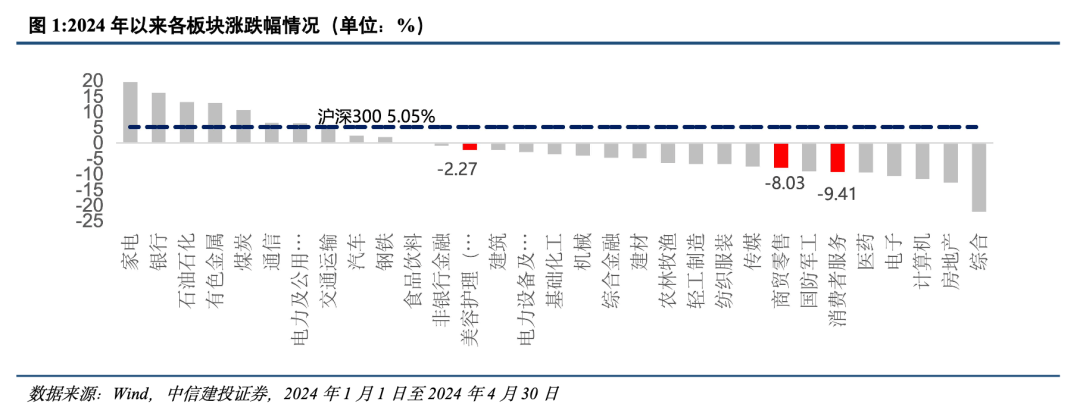

2024年以来,沪深300上涨5.05%,其中,消费者服务下跌9.41%,商贸零售下跌8.03%,美容护理板块下跌2.27%,均弱于沪深300。国内消费板块仍缺乏信心,但是部分细分领域依旧景气度向上,普遍在供给端有较为确定的逻辑。下沉市场并不等于消费降级,性价比是当前消费者的主动选择,我们认为自然景区、低线城市本地零售、黄金消费、国产平价化妆品依旧是好方向。

2024年以来,消费复苏仍然存在一定压力,除家电存在明显的海外扩张逻辑,其他基于国内消费为主的消费板块涨幅仍然居后,现有的性价比消费趋势仍会持续,精神消费相关的行业供给端更加确定,有望持续跑赢。

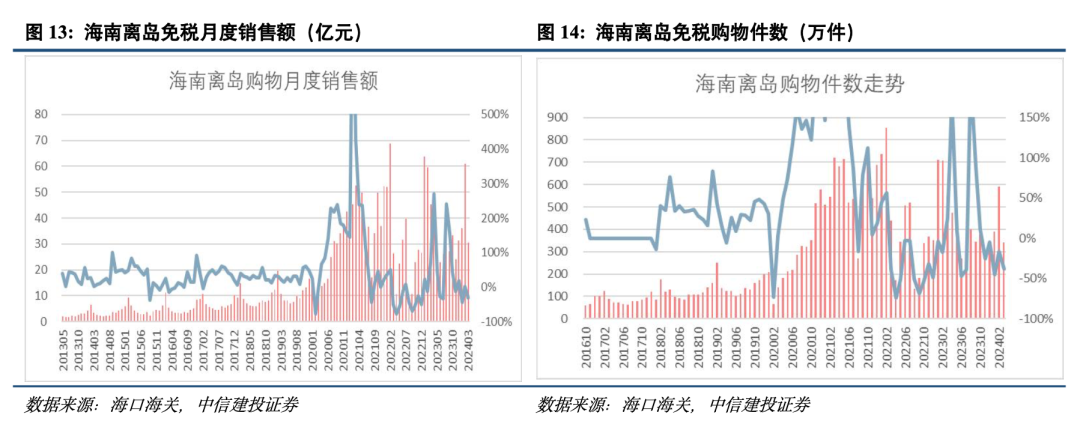

免税板块:海南地区竞争格局趋于稳定,第二轮新增物业的培育丰富离岛免税业态,有待从数量向质量的发展。出入境旅游人次持续恢复,且核心机场口岸的租金均有明显优化。

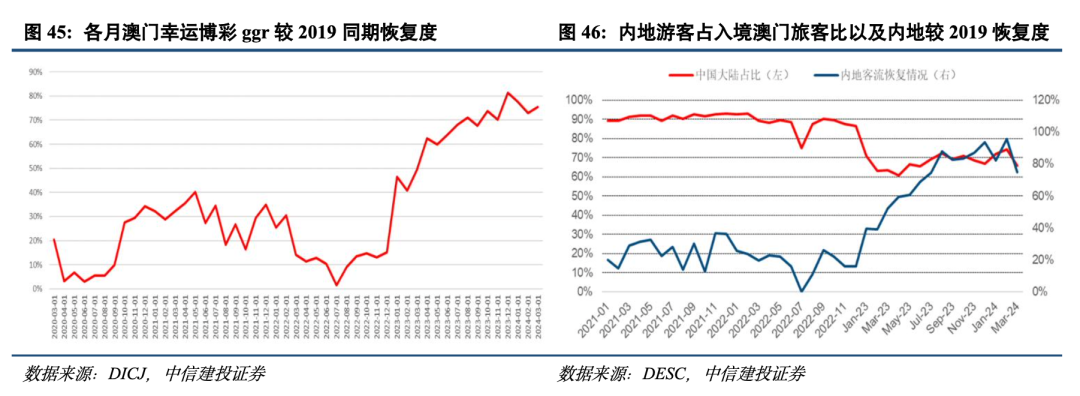

旅游、博彩:旅游出行人次已经明显超过2019年水平,从各公司业绩角度看,消费力的恢复也较为明显,凸显精神消费的刚需属性。结构性上,下沉市场和自然景区的恢复度更好,同时出境游相关旅行社也在逐步加快提升营收,澳门地区的客流和博彩收入恢复领跑整个出境市场。

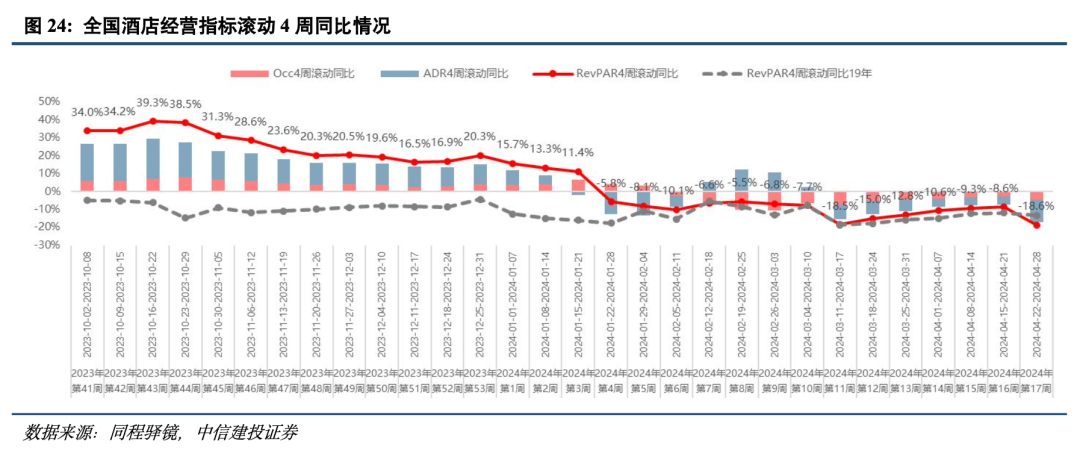

酒店:今年以来的商旅需求复苏较弱,但休闲需求持续增长的同时,头部企业维持较高的开店水平。目前处于供需紧平衡状态下,顺周期属性较强的酒店板块有待市场对整体宏观预期的提升来带动估值的回升。

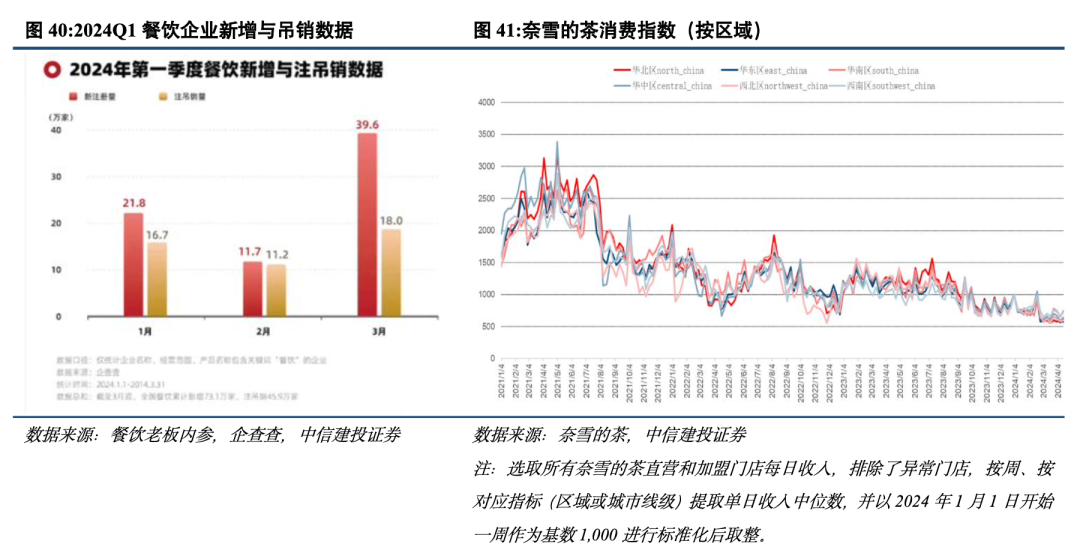

餐饮:高频迭代打法下,中高线城市的价格战仍在进行中,供给端仍有承压,考验企业的综合运营和成本管理能力。头部企业目前现金流稳健,扩张与同店指标也基本平衡,出海可能是新增长点。

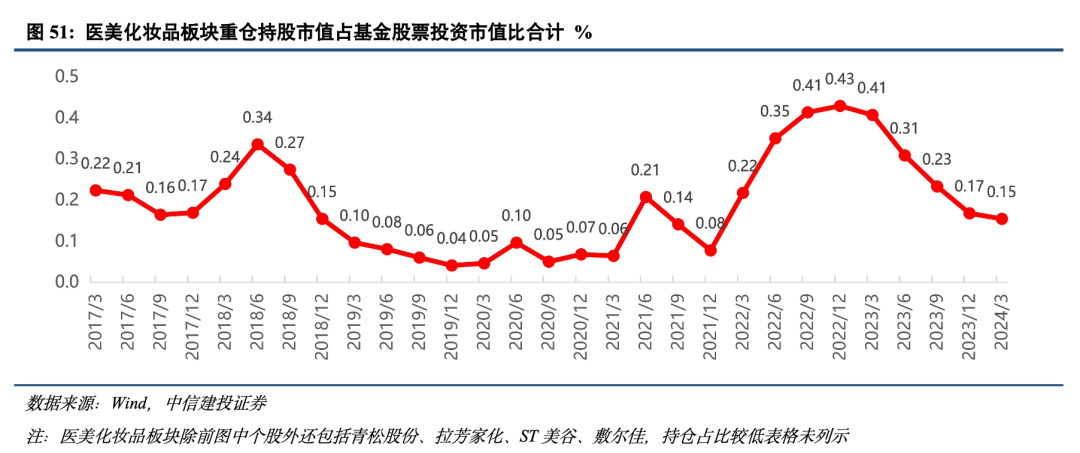

医美化妆品:化妆品板块整体23Q4及24Q1营收增速边际持续回升,但Q4利润下滑较多,过去几年国产线上替代化逻辑顺畅,而伴随抖音等新渠道流量成本不断加大,销售效率将成为下一个重要指标。行业快速竞争环境使得公司很难稳定保持在成熟期,需要不断依赖新品/新方向来不断开启新成长期;医美行业成熟产品逐步进入稳定增长,新品和管线驱动销售和预期提升。消费大环境对需求端有一定影响,但新品在需求满足和效果上的有效提升和补充依然使得细分市场逻辑优异。行业当前市场仍处于初期渗透率提升以及合规化阶段,远为达到零和竞争状态,实则各家预计将同步受益。

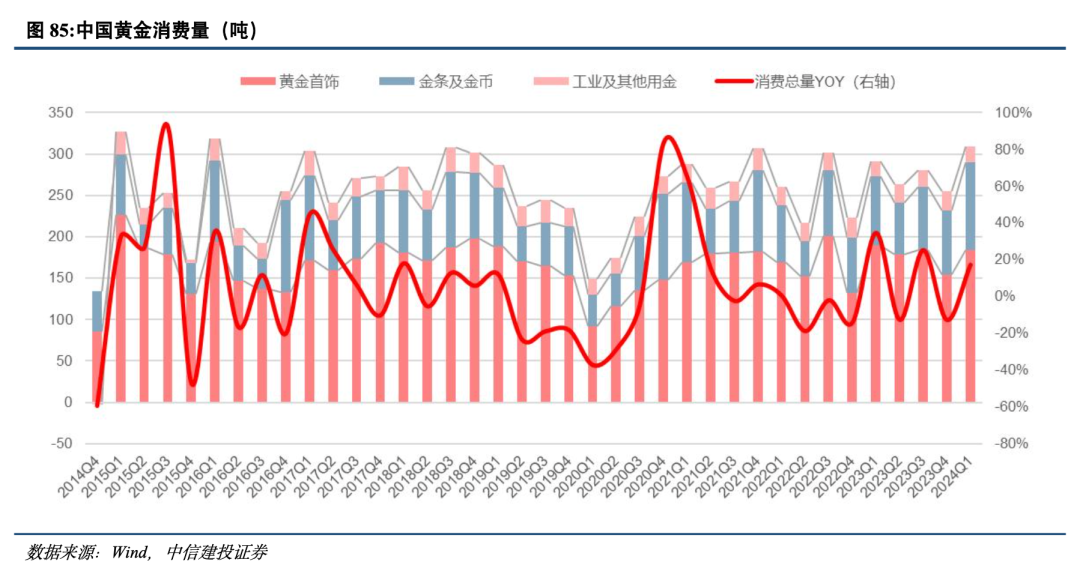

黄金珠宝:黄金价格处于历史高位,短期受美元货币政策影响最为关键。今年消费端购买投资类产品增长领先。首饰类产品短期会受到影响,但婚丧嫁娶的刚需属性大致会延后而不会消失。

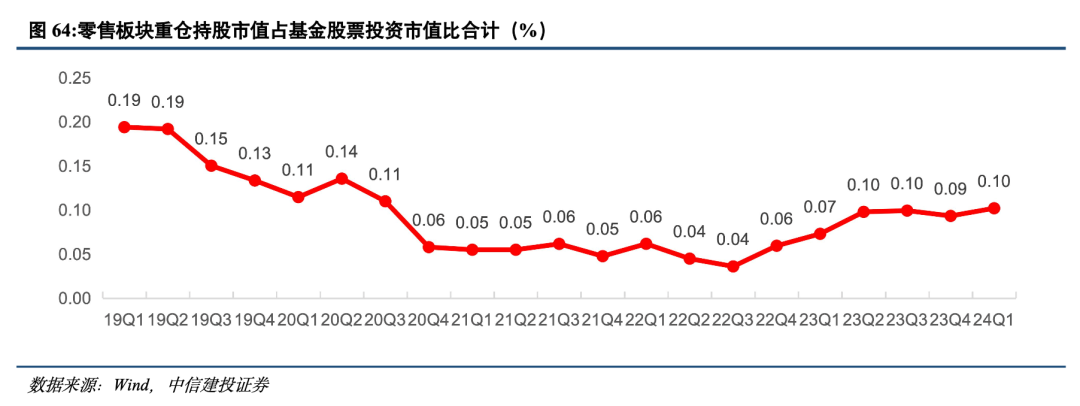

零售贸易:减少资本开支和增加分红回报成为主要发展方向。本地零售在下沉市场及中西部区域仍存在区域景气度热点。

1、国际局势的变化可能导致汇率存在较大波动,同时对于上游品牌端的货源稳定性造成影响,进而影响到免税行业的发展。

2、酒店供需紧平衡,商务需求持续较弱的趋势可能导致加盟商资金压力以及开店意愿可能受到影响,进而影响到酒店行业供给出清,头部加速发展的逻辑兑现。

3、餐饮行业持续价格战在高线城市可能进一步加剧,在渠道获客成本上升的工程中,成本难以向上下游转嫁;副牌开发、产品创新、产业链延伸不及预期。

4、化妆品行业流量转化效率不及预期,竞争落败于国际品牌。流量获取成本不断提升,国内品牌整体培育尚需时间,面临国际品牌直接竞争压力。

5、医美监管趋严带来情绪面影响;上游企业新品开发、获批进度不及预期;产品端竞争愈加激烈;医美机构外延拓张不顺,新机构盈亏平衡期较长等。

6、美国如果出现经济衰退,消费需求不足,可能带来部分经济体受损,导致全球贸易体系失衡,影响外贸需求恢复。

7、金价大幅波动导致居民消费意愿受到影响,结婚人数和新出生人口的持续下降可能影响到庆典类黄金珠宝的终端需求。

刘乐文:中信建投证券社服商贸行业首席分析师。本科毕业于西安交通大学,研究生毕业于美国约翰霍普金斯大学,从事社会服务行业研究六年,对于免税、酒店、餐饮、平台经济等行业拥有深度研究见解和丰富行业积累,曾获得水晶球社会服务行业最佳分析师第一名,新浪最佳分析师等评选。

于佳琪:上海财经大学统计学学士、硕士,现任中信建投社服商贸行业分析师。拥有六年证券研究从业经验,主要覆盖方向有免税、酒店、旅游、化妆品等多个服务类板块。

陈如练:社服商贸行业分析师,上海财经大学国际商务硕士,2018年加入中信建投证券研究发展部,曾有2年国有资本风险投资经验。目前专注于免税、餐饮、酒店、旅游等细分板块研究。?2018、2019、2020年Wind金牌分析师团队成员,2019、2022年新浪金麒麟最佳分析师团队成员。

证券研究报告名称:《性价比赛道保持优势,分红比例明显提升》

对外发布时间:2024年5月7日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

刘乐文 SAC 编号:S1440521080003

SFC 编号:BPC301

于佳琪 SAC 编号:S1440521110003

陈如练 SAC 编号:S1440520070008

SFC 编号:BRV097

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们