一、调研背景

广西素有“国内白糖看广西”的美谈,甘蔗是制糖的主要原料之一,作为国内最大的食糖产区,甘蔗是广西的第一大战略经济作物。11月底12月初广西各糖厂开榨在即,我们认为有必要对广西食糖产区进行调研走访,了解上榨季生产情况,探究新榨季甘蔗种植生长状况。回归种植,依托供需。

二、调研目的

农产品的价格波动最终还是看供应端,而农产品的供应则需要关注原料农产品的种植和生长,甘蔗的生长分为萌芽期、幼苗期、分蘖期、伸长期和成熟期,伸长拔节期影响株高和单产,成熟期影响糖分的累积。

本次调研时间是11月初,因此,本次调研的重点是广西产区甘蔗的产量情况和糖份累积情况,从而对23/24榨季广西的整体食糖产量作出预估。

三、调研过程

本次调研,我们从桂中地区出发,一路向南至桂南地区和北海沿岸地区,对9家糖厂、加工糖厂、种植基地和交割库进行调研,获取有效数据及信息。

四、报告内容

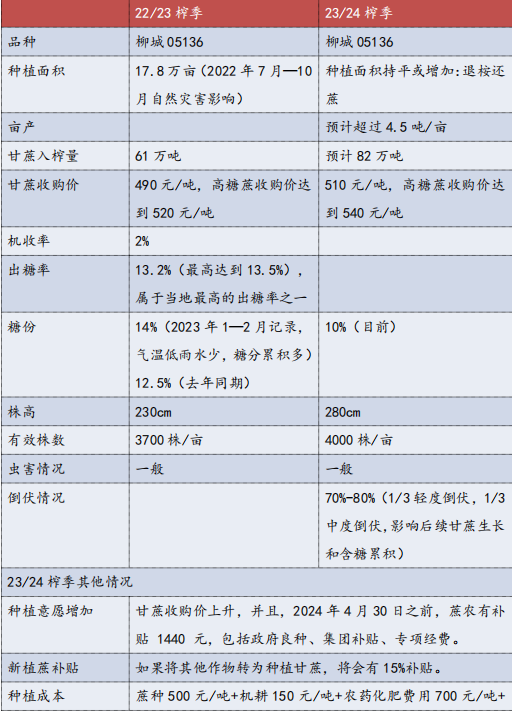

1、糖厂A:预计11月27日开榨

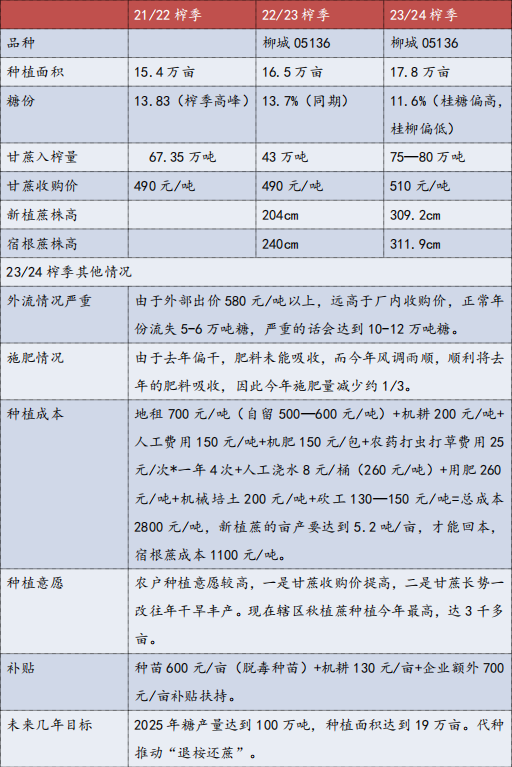

2、糖厂B:预计11月25日开榨

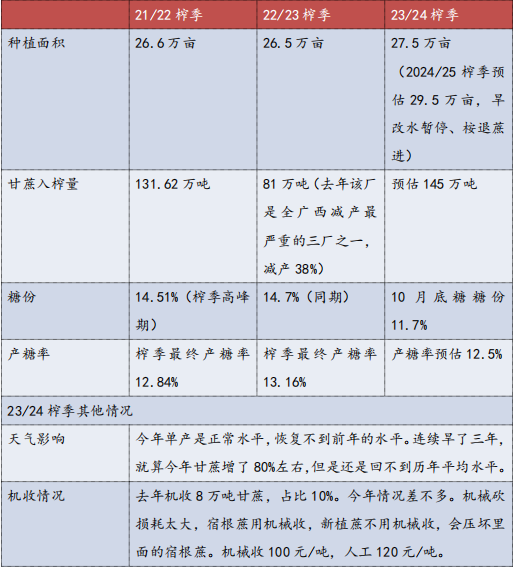

3、糖厂C:预计11月20日开榨

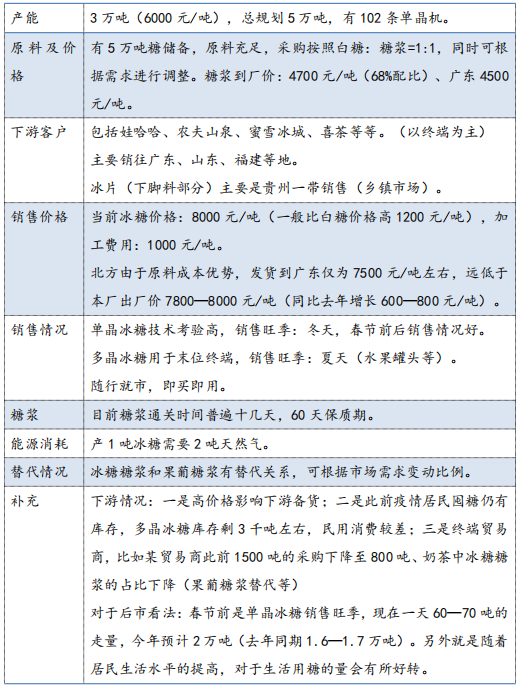

4、某冰糖厂

5、糖厂D:预计11月21日开榨

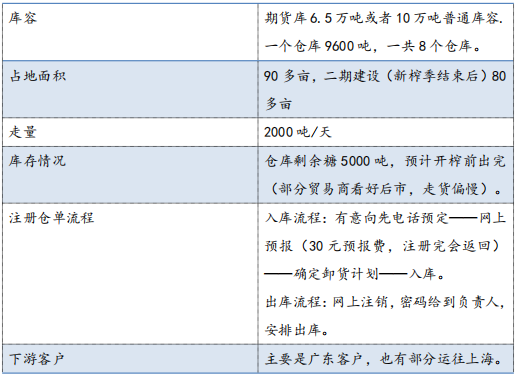

6、某交割库

7、糖厂E:开榨时间不确定

8、某种植基地

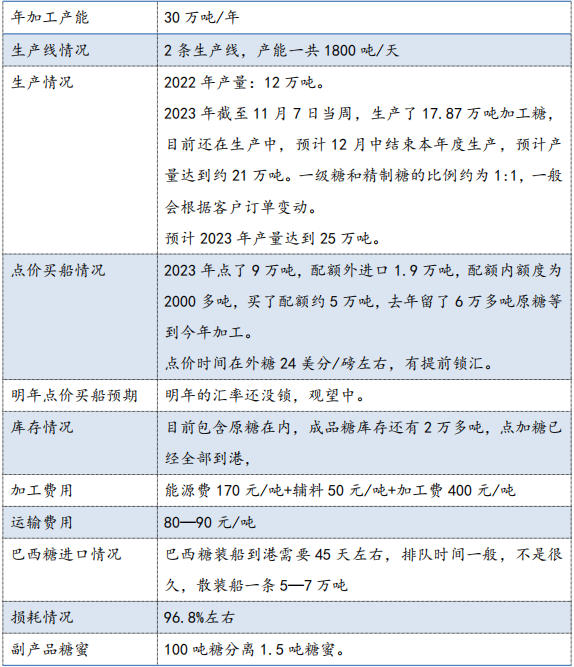

9、某加工糖厂

五、调研总结

综合来看,广西本榨季食糖产量或同比有所增加,甘蔗入榨量预估由北至南同比增加的比例从40%至10%不等,均衡来看,整个广西的新季甘蔗入榨量或增加15%—20%,23/24榨季广西食糖产量或同比增加80—100万吨,或能达到600—620万吨。23/24榨季全国食糖产量有望恢复性增长。

这样的结论主要来自六个方面的综合作用:

1、种植面积恢复:旱改水暂停、桉退蔗进等政策带动,叠加两个榨季的利润驱动影响。

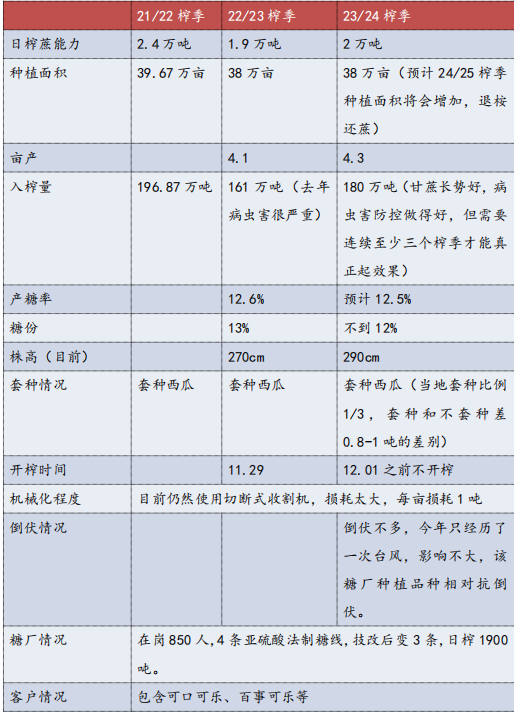

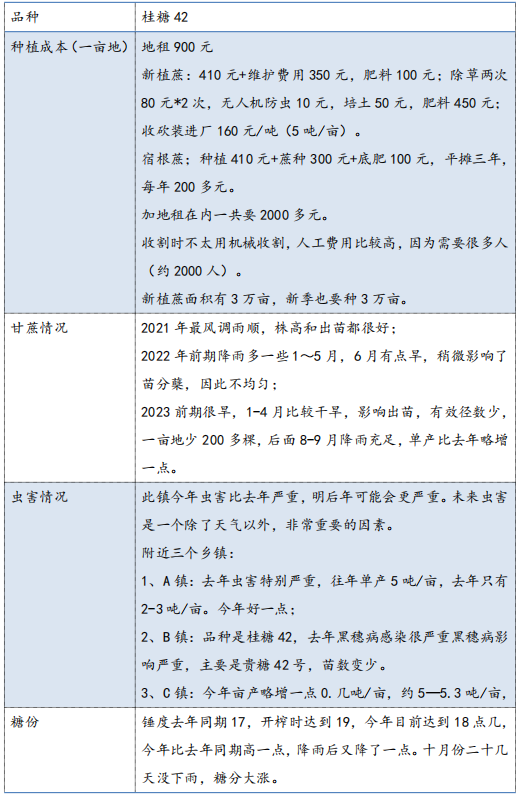

2、单产回升:由于去年极端干旱天气影响,上榨季单产较低,而今年风调雨顺,出苗期分蘖期都不错,拔节期雨水充足,广西大部分产区的甘蔗亩产基本回归5吨/亩的水平。

3、虫害防治进行中:虽然防虫是比较漫长的时间,甚至可以说,未来几年虫害都会是问题,也将造成成本增加,但是,长此以往,积极防虫害将会带来产糖量上升的效果。

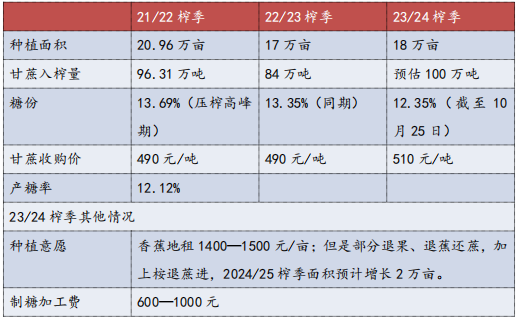

4、新季甘蔗糖份同比下降:今年的甘蔗糖份比往年少1-2%,同期,基本在11.5-13.5%左右,等到12月、1月压榨高峰期,可能会上升到12—15%不等。虽然今年雨水多造成甘蔗含糖不足,但是整体影响不是很大,十月温差比较大,糖份累积得不错,后面需要继续看天气和温差情况。今年广西开榨时间有所延迟,各制糖集团签订了《2023/2024年榨季广西制糖行业自律公约》,承诺开机生产时间不早于12月1日,因特殊情况提前开机需书面申请。延迟开榨,等到甘蔗成熟度更高,糖份累积更多,有利于产糖量,同时降低生产成本。

5、种植意愿提高:甘蔗收购价提高+二次结算推动,对于蔗农来说是好事情。

6、扩产:高利润下的驱动,所有的产区都一样,有利润的时候必定会带来扩产。

除此之外,消费端目前未见明显起色,终端替代的影响仍然存在,甚至可以说,如果糖价长期维持高位,替代作用的影响将会更大。但是中短期来看,整体产能和需求的变化很难快速转变,市场观望情绪偏重,随行就市。

六、后市展望

展望后市,用一句简短的话来作总结:未到时候,但物极必反。

短期来看,内外基本面良好,郑糖仍可继续高抛低吸,关注区间6700-7150元/吨。

中期来看,新糖量价将会影响上方空间,国内库存消耗情况将影响波动节奏,新季国内估产同比增加80万吨以上,四季度国内糖价高位震荡偏弱运行可能性较大。

长期来看,如果原糖维持高位,加工糖厂持续性无法点价,如果外盘继续拉涨,四季度末至明年一二季度郑糖可能出现拉涨形成双顶后回落。

更长远来看,用我们说了很久很久的一句话:时间换空间。连续两个榨季的高昂糖价将催动全球产能扩大、种植意愿上升和替代概率增加,最终改变食糖供需格局,但筑顶回落过程缓慢。

目前不看空,但等待一个长空的机会。

七禾带你去调研,最新调研活动请扫码咨询

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们