转自:财信期货研究

近期碳酸锂价格缓慢上行,不管是周度还是月度均有一定涨幅。虽周四开盘期货价格大幅下挫,但现货价格仍然持稳,市场交投情绪较好,主因流通货源阶段性偏紧。周四期货走弱或受5月下游排产不及预期传言影响,该传闻尚未得到证实,但加剧了市场对后市需求可持续性的担忧。

当下碳酸锂基本面呈现供需双旺的格局,3月碳酸锂产量、中游材料厂生产、终端电车产销均呈现大幅增长,并且4月仍有望维持不低的增量。在此背景下,下游备采补库增加,碳酸锂库存有从上游向下游转移的迹象。但碳酸锂总库存仍然较高,未见去化迹象,主因需求的增量并未完全消化供给增量,库存要想去化仍需更强劲的需求来推进。

就后续供需来看,当前冶炼利润下,各锂盐厂生产积极性较高。虽江西环保因素仍未消退,但已有大厂拿到环保审批,后续生产受环保影响大概率有限,叠加盐湖逐步迎来旺季,进口货源陆续到港,供给端维持增长的确定性较强。

但需求端的可持续性仍有待观察,若终端景气度持续,则整个产业链或迎来由下至上的正循环,从而带来库存的去化,进而推升碳酸锂价格。但若如市场担忧的,目前良好的增长数据只是下半年需求的提前透支,那么或许碳酸锂本轮小牛市也将逐步进入尾声。

考虑到今年全球还有大量新增产能释放,我们对碳酸锂产能过剩的判断未变。面对供给的高增长,需求或很难维持如此高增速,叠加基差走强,盘面仓单的释放,二季度末供需大概率转向边际宽松。

因此从策略上看,短期建议以区间震荡对待,等待逢高沽空机会。

投资策略:

单边:逢高沽空为主

套利:短期5-7月间正套

风险点:供给端超预期减产;需求端超预期提振。

01

价格:流通货源短期偏紧,期现货价格阶段性偏强

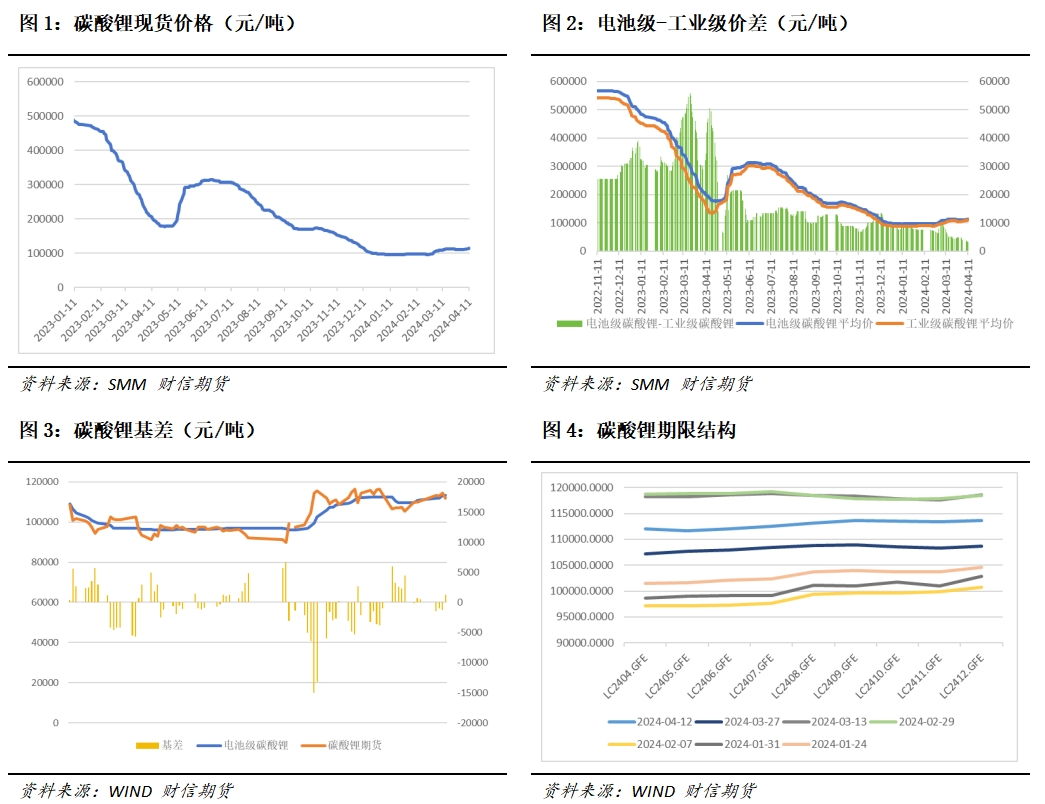

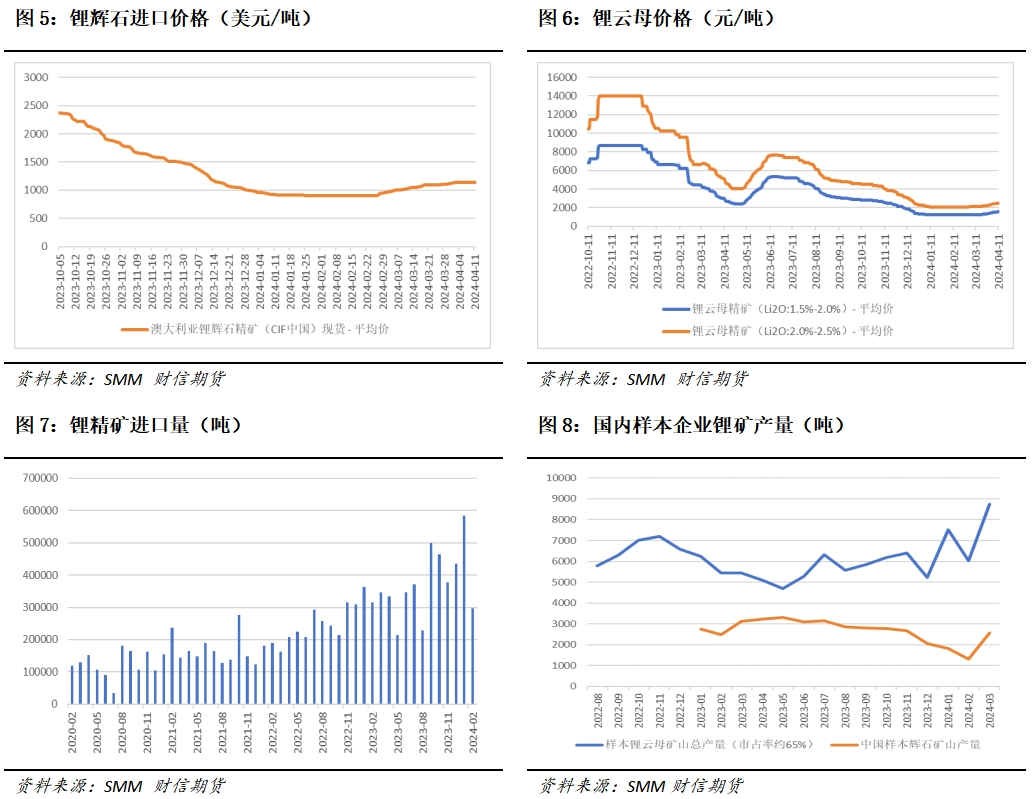

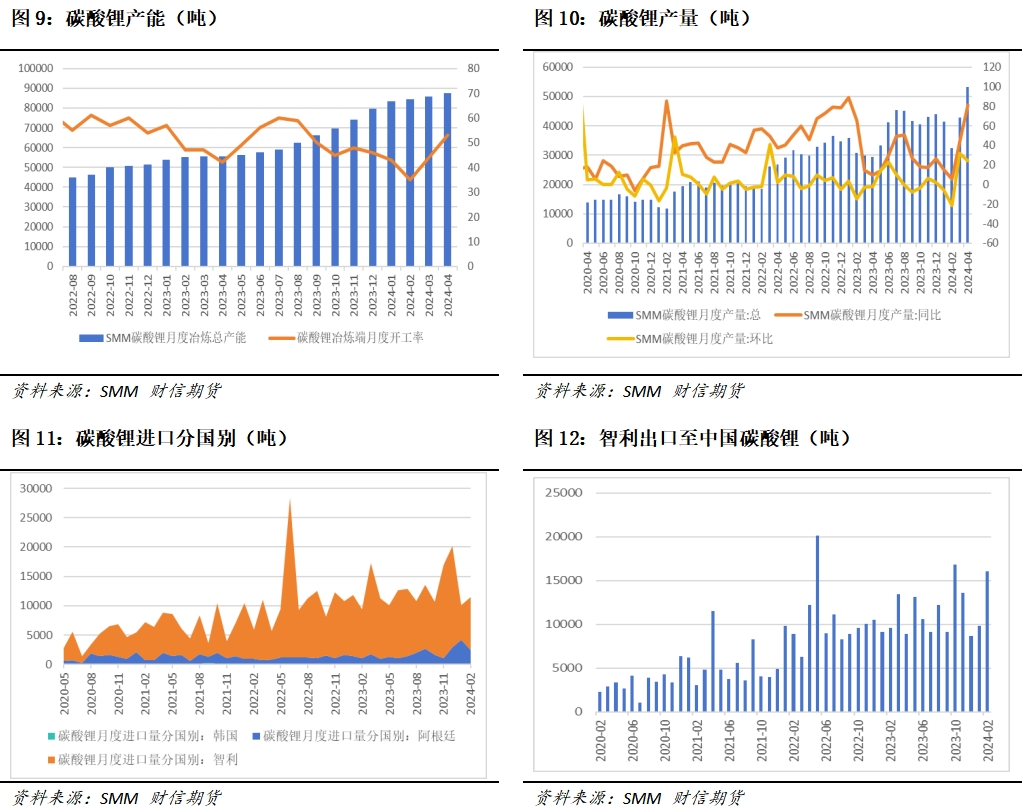

4月11日电池级碳酸锂现货均价113250元/吨,周度上涨2200元/吨,月度上涨4000元/吨;期货主力合约收盘价112500元/吨,周度上涨700元/吨,月度下跌3900元/吨。碳酸锂基差(现货-LC2404)为1250元/吨,周度走强700元/吨,月度走强4300元/吨。电工价差3250元/吨,周度收窄800元/吨,月度收窄4500元/吨。

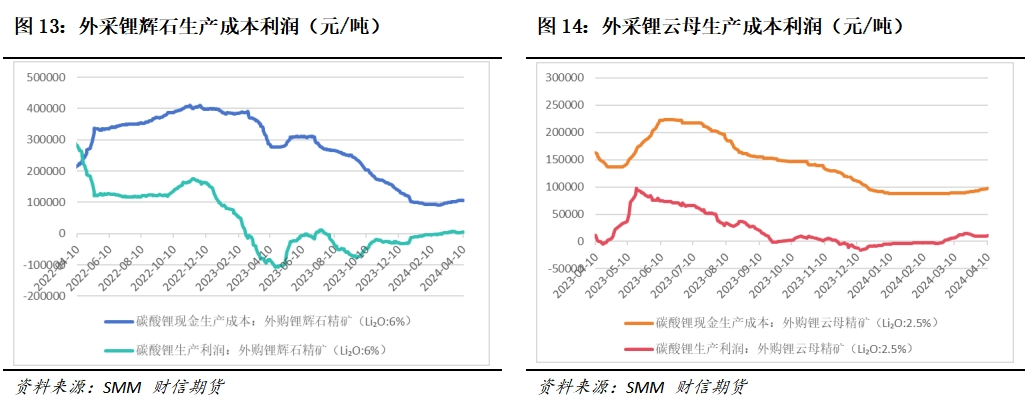

近日碳酸锂价格拾级缓慢上行,周度月度均有一定涨幅,虽昨日开盘期货价格开盘下挫,但现货价格仍然维持稳定,市场交投情绪较好,流通货源阶段性偏紧,期现货基差也呈逐步走强趋势。相对而言工碳更为紧俏,电工价差持续收窄,也表明市场对高价电碳接受度不及低价工碳。从月差结构来看,按集中注销合约分类,期货盘面基本已经转为Contango结构,整体趋势仍然偏弱。

02

原料端:矿石价格持稳小涨,但向上空间有限

4月11日,澳洲锂辉石精矿进口均价为1140美元/吨,周度上涨5美元/吨,月度上涨115美元/吨;锂云母(Li2O:1.5%-2.0%)参考价格1565元/吨,周度上涨70元/吨,月度上涨315元/吨;锂云母(Li2O:2.0%-2.5%)参考价格2492.5元/吨,周度上涨80元/吨,月度上涨357.5元/吨。

上游锂精矿价格小幅上涨,当前矿石价格可以保证大部分矿山正常现金流与利润,海外矿商挺价与涨价幅度较前期有所缩小。国内买方对高价接货意愿较低,但由于矿石需求较好,卖方报价暂没有回落的趋势。

国内云母矿厂挺价情绪也较为高涨,存在捂货惜售现象,市场低价货源较少。环保问题悬而未决,但已有部分厂商拿到环保审批,下游冶炼企业复工复产积极性高,对云母的采买需求增加,市场成交价格有所上行。

短期来看,当前碳酸锂生产利润回升,对上游原料采买需求增减,预计后续锂矿价格将相对持稳。但从长期来看,由于今年市场对资源过剩的考虑,锂矿价格向上空间有限。

03

供给端:盐厂积极复产,供应持续增加

据SMM数据,3月国内碳酸锂月度冶炼产能8.59万吨,环比增加0.17万吨,行业开工率44%,环比上行9%;3月碳酸锂产量4.28万吨,环比增31.8%,同比增42.9%。预计4月国内碳酸锂产量约5.31万吨,环比增24.2%,同比增81%。

3月国内碳酸锂产量出现明显增长,其中辉石和云母产碳酸锂增量较为明显,环比分别增28.8%和34.6%;盐湖随着气温回暖产量也同步提升,环比增22.5%;回收料仍然受成本倒挂拖累,但环比仍增加58.5%。3月产量增长主因前期检修锂盐厂复工,及利润修复刺激部分盐厂复产。

进入4月,盐湖将逐步迎来生产旺季,锂盐厂检修减少,环保因素也有所减弱,在多数锂盐厂稳定生产的预期下,国内碳酸锂产量预计将继续维持增长。但江西环保影响仍未完全消退,关注后续中央督查组环保检查对当地锂盐企业生产的影响。

进口方面,2月智利出口至中国碳酸锂1.6万吨,3月中下旬进口货物已陆续到港,整体来看3-4月碳酸锂供给端增量明显。

04

成本利润:碳酸锂冶炼利润回升,锂盐厂生产积极性较高

据SMM实时数据测算,4月10日外采锂辉石生产现金成本约10.61万元/吨,周度上涨0.05万元/吨,月度上涨0.79万元/吨,生产利润约为0.55万元/吨,周度回升0.23万元/吨,月度回升0.21万元/吨;外采锂云母生产现金成本约9.73万元/吨,周度上涨0.18万元/吨,月度上涨0.83万元/吨,生产利润为1.14万元/吨,周度回升0.2万元/吨,月度回升0.4万元/吨。

随着近期原料端矿石价格回升,碳酸锂生产成本尤其是外采矿生产的锂盐厂生产成本随之上行。但由于碳酸锂现货价格也持稳小幅上行,当前行业外采矿冶炼的生产利润维持修复后小幅盈利的状态。

随着行业生产利润回升,前期因亏损导致的减、停产产能复产动力较足,各锂盐厂生产积极性较高。但若目前行业利润得以维持,则产能出清过程更加漫长,行业仍将面临产能过剩对价格的长期压制。

05

需求端:材料厂、电芯厂排产增加

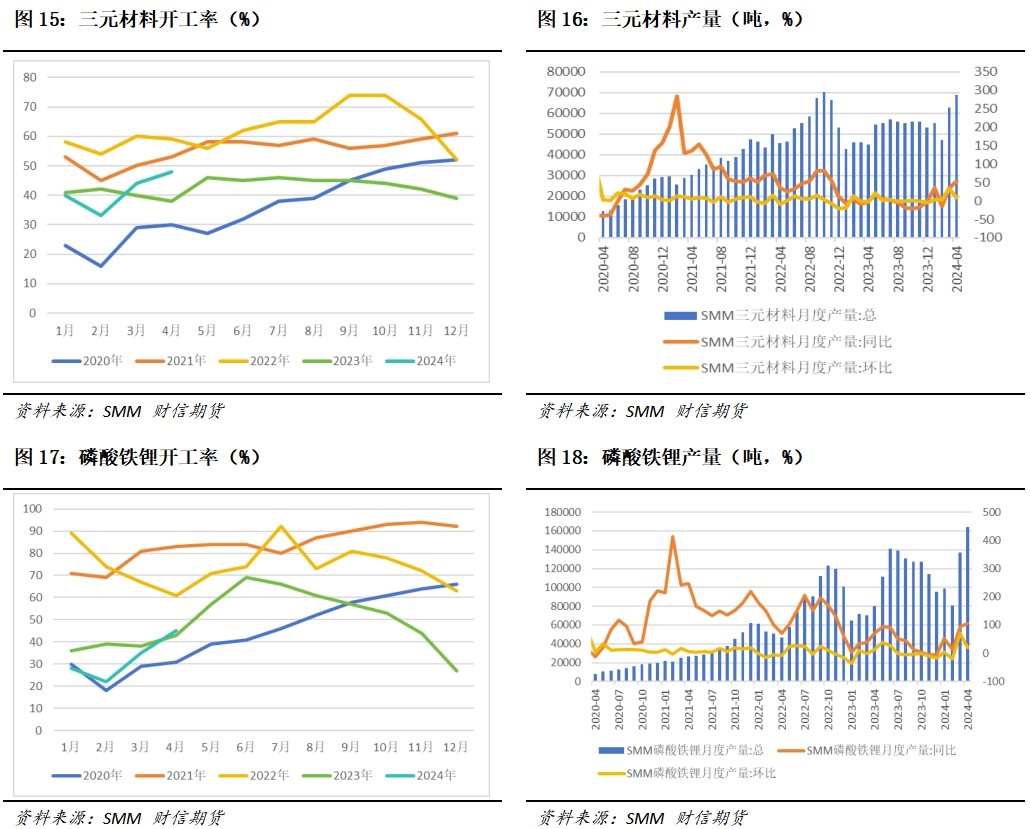

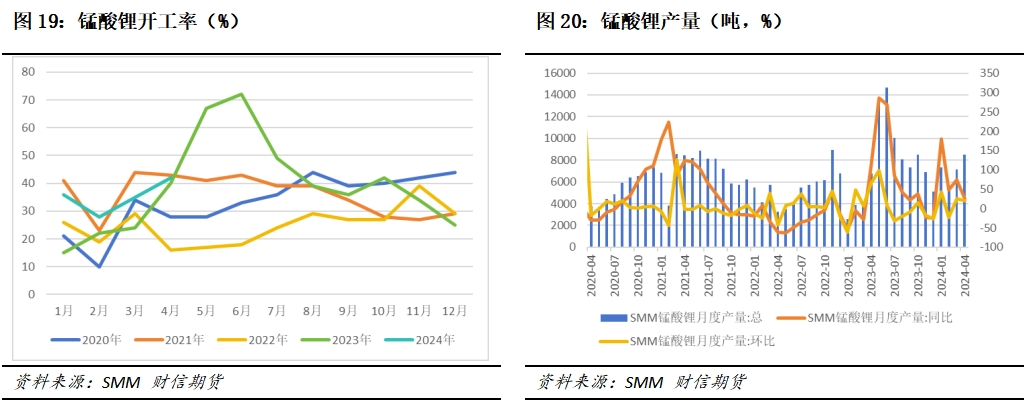

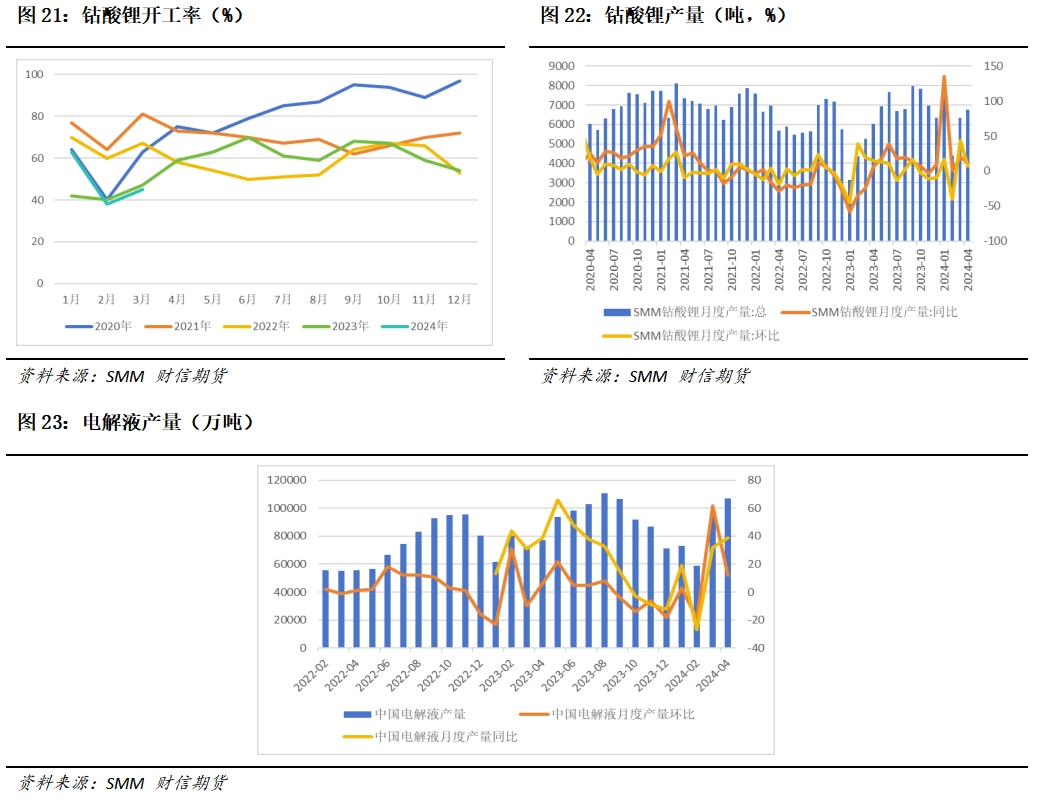

SMM数据显示,3月三元材料开工率为44%,产量为6.27万吨,同比增35.55%,环比增33.07%;磷酸铁锂开工率为38%,产量为13.7万吨,同比增95%,环比增70%;锰酸锂开工率为35%,产量为0.71万吨,同比增73.53%,环比增25.57%;钴酸锂开工率为45%,产量为0.63万吨,同比增20.74%,环比增44.2%。

预计4月三元材料开工率为48%,产量为6.88万吨,同比增52.78%,环比增9.7%;磷酸铁锂开工率为45%,产量为16.41万吨,同比增105%,环比增20%;锰酸锂开工率为42%,产量为0.85万吨,同比增24.93%,环比增19.38%;钴酸锂开工率为49%,产量为0.68万吨,同比增10.95%,环比增6.7%。

3月电解液产量为9.58万吨,环比增62%,同比增32%;预计4月电解液产量为10.69吨,环比约增12%,同比约增39%。

在终端需求回暖背景下,正极厂、电芯厂积极生产,排产增加。3月主流材料厂开工率大幅回升,正极材料产量增加明显。电芯厂对电解液的需求也大幅上行,电解液产量上升明显。从SMM公布的4月排产数据来看,4月各正极材料排产均维持增势,下游对正极材料及电解液的需求稳步上升。但昨日有传闻5月材料和电池排产不及预期,导致市场对后市需求可持续性疑虑进一步加重。

06

终端:新能源汽车产销两旺,终端需求可持续性存疑

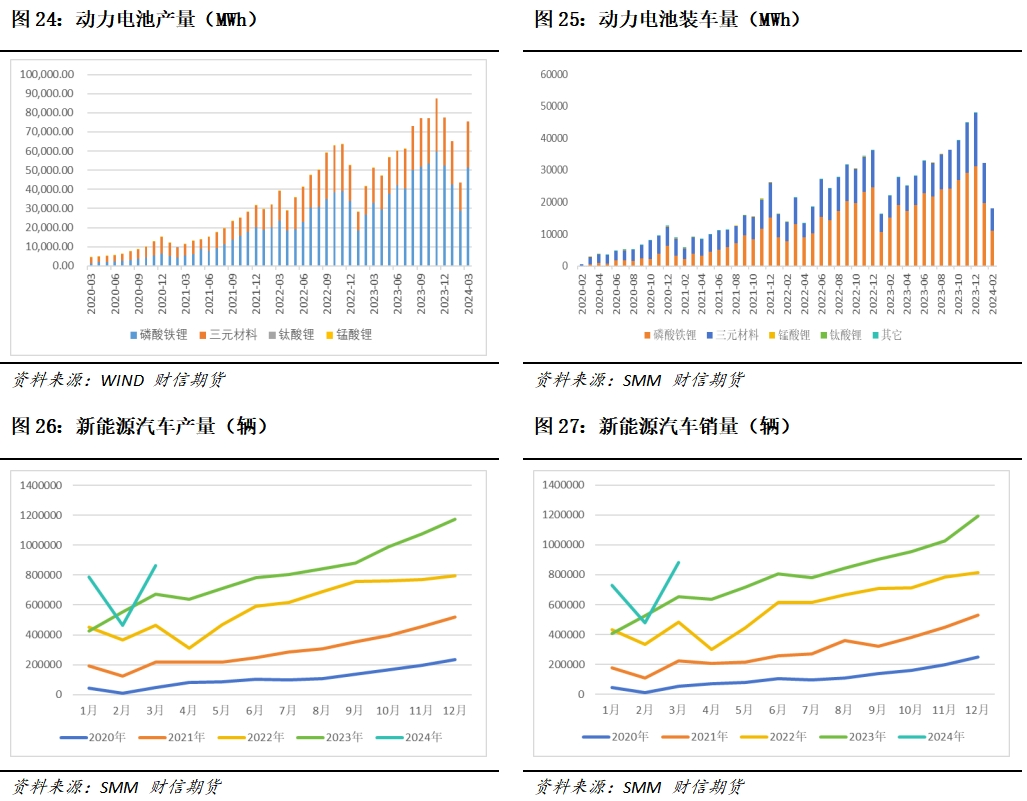

据中国汽车动力电池产业创新联盟数据,24年3月我国动力电池产量和其他电池合计产量为75.8GWh,环比增加73.8%,同比增加39.8%。3月我国动力电池装车量35GWh,同比增长25.8%,环比增长94.6%。1-3月,我国动力和其他电池合计累计产量为184.6GWh,累计同比增长33.5%,1-3月,我国动力电池累计装车量85.2GWh, 累计同比增长29.4%。

据中汽协数据显示,3月新能源汽车产销分别完成86.3万辆和88.3万辆,同比分别增长28.1%和35.3%,市场占有率达到32.8%。1-3月新能源汽车产销累计完成211.5万辆和209万辆,同比分别增长28.2%和31.8%。

在车企降价竞争、政策端以旧换新、车展提前等多重刺激下,新能源汽车产销两旺,延续快速增长势头。若4月延续高增长势头,则下游需求有望带动中上游价格的良性传导。但市场也有担忧当下良好的增长数据是否只是下半年需求的提前透支,终端需求的可持续性仍然存疑。

07

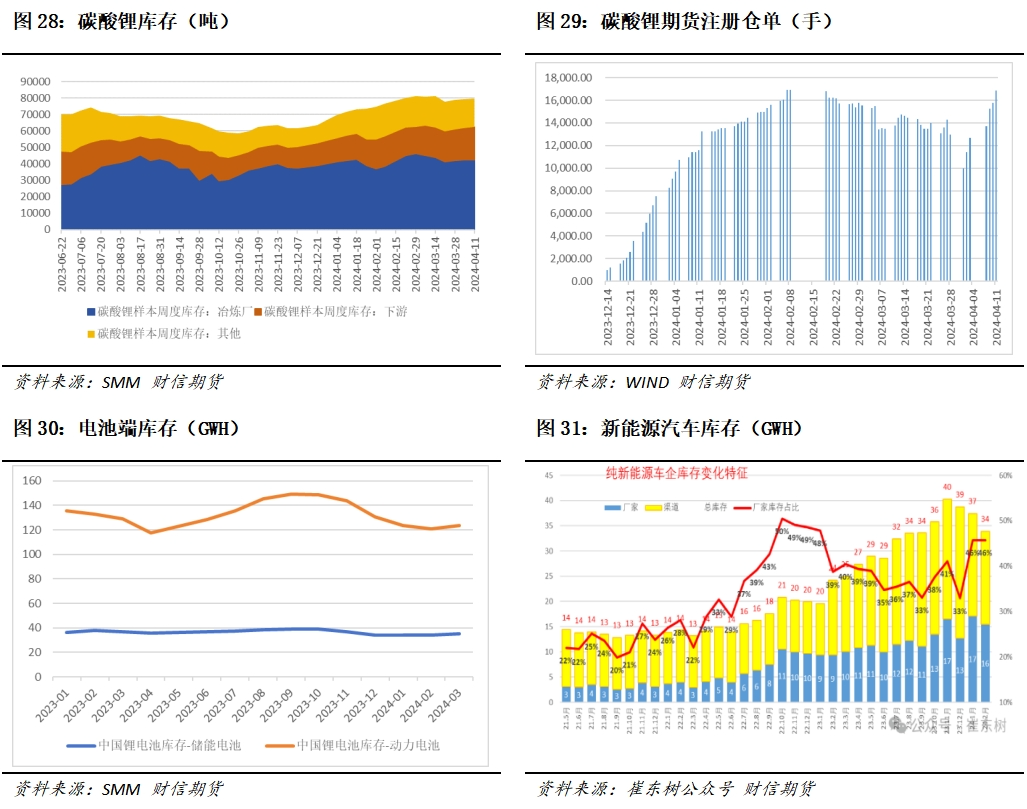

库存:下游备采库存有所增加,但仍未形成有力正反馈

碳酸锂库存方面,4月11日SMM碳酸锂样本总库存79656吨,周度增加375吨,月度减少1423吨;其中上游冶炼厂样本库存42463吨,周度增加104吨,月度减少1715吨;下游样本库存20115吨,周度增加615吨,月度增加2215吨。其它环节样本库存17078吨,周度减少344吨,月度减少1923吨。

交易所仓单方面,4月11日碳酸锂期货注册仓单16830吨,周度增加4128吨,较集中注销前增加3850吨。仓单流入现货市场有限,期现商存在锁货挺基差现象。

电池库存方面,3月底动力端电池库存123.6Gwh,储能端电池库存35.1Gwh,下游电池企业库存较2月微增。

整体来看,目前碳酸锂库存仍处于相对高位。但从结构上来看,下游样本库存持续增加,产业链库存有从上游向下游转移的迹象,这也印证了随着需求和排产的上升,下游备采有所增加。但总库存仍未见去化迹象,主因供给持续增加,需求的增加尚未有力消化供给的增加。整个产业链库存去化仍需更为强劲的需求来推进,而目前终端的景气度能否持续仍有待观察。

从仓单数据来看,交易所仓单量处于高位,市场并不缺货。但集中注销后,仓单量快速回升甚至较注销前增加3850吨,这显示交易所碳酸锂并未大量流入现货市场,这或许是目前现货存在结构性偏紧的原因之一,部分期现贸易商存在一定锁货现象,导致短期内现货流动性处于偏紧状态。

供稿 |周娇(F03110643;Z0018528)

编辑|喻海

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们