长河观察由中粮期货厦门分公司创立,扎根于以油脂油料为主的农产品板块,基于基础数据、公开信息和各商品类别的相关性变化等方面提供研发分析,通过提供不同投资工具、资产类别、具体标的的投资建议,服务于金融机构客户与实体经济参与者。

供应端:

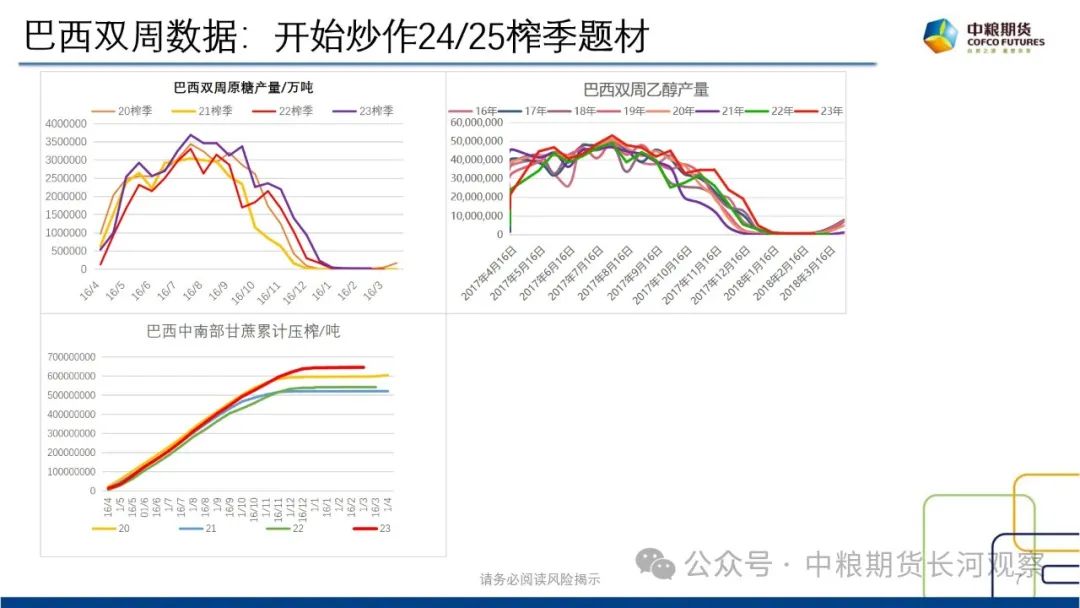

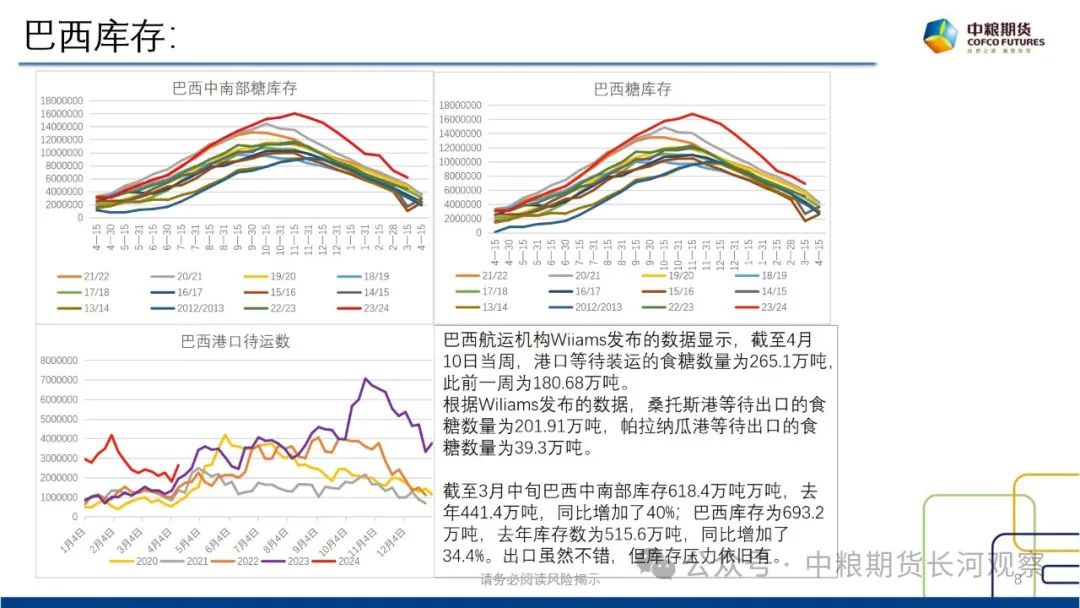

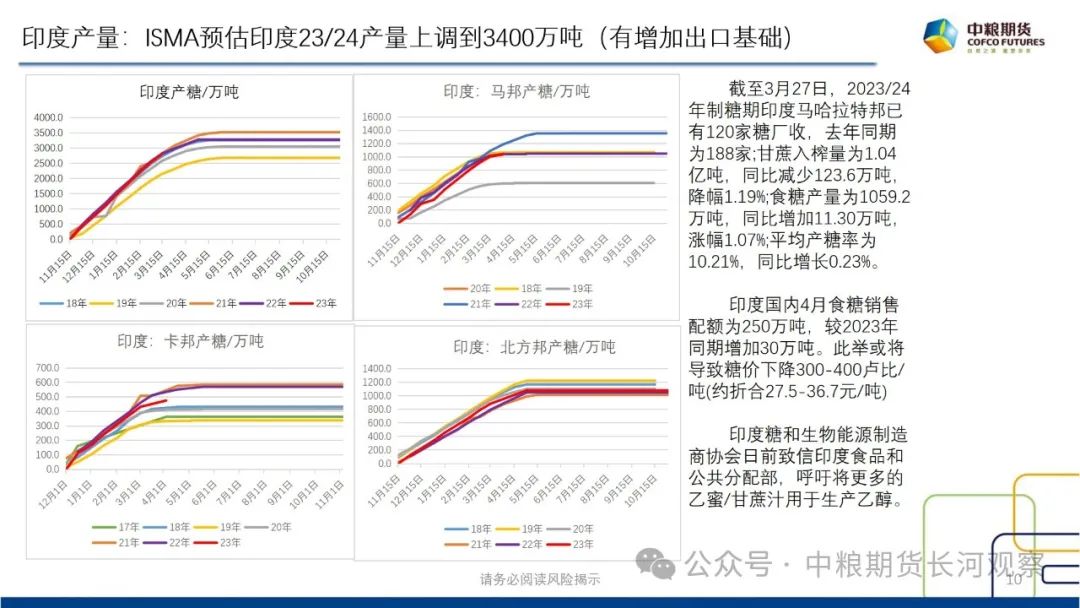

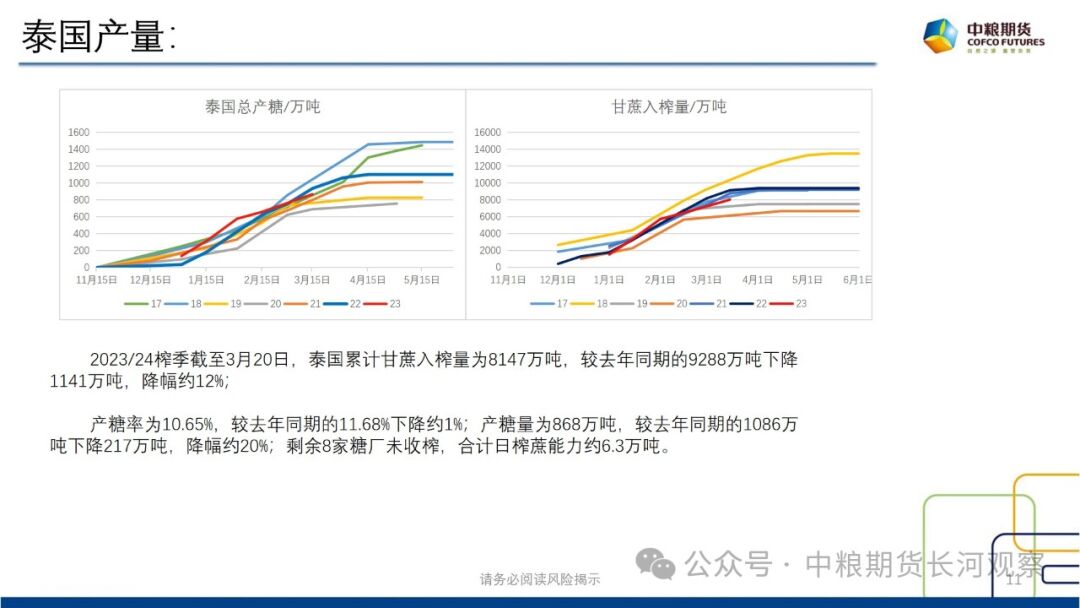

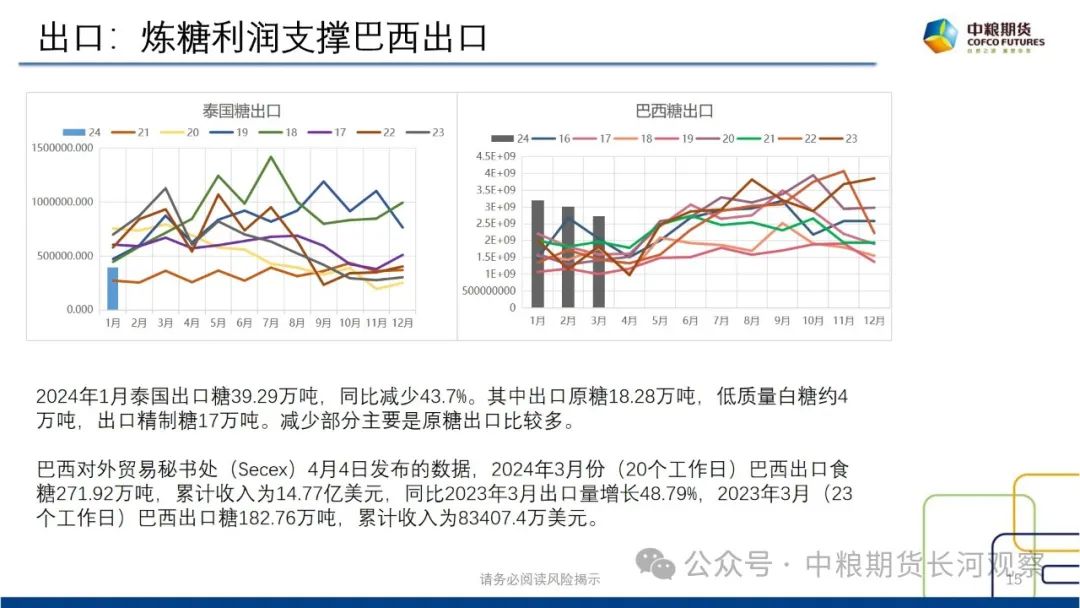

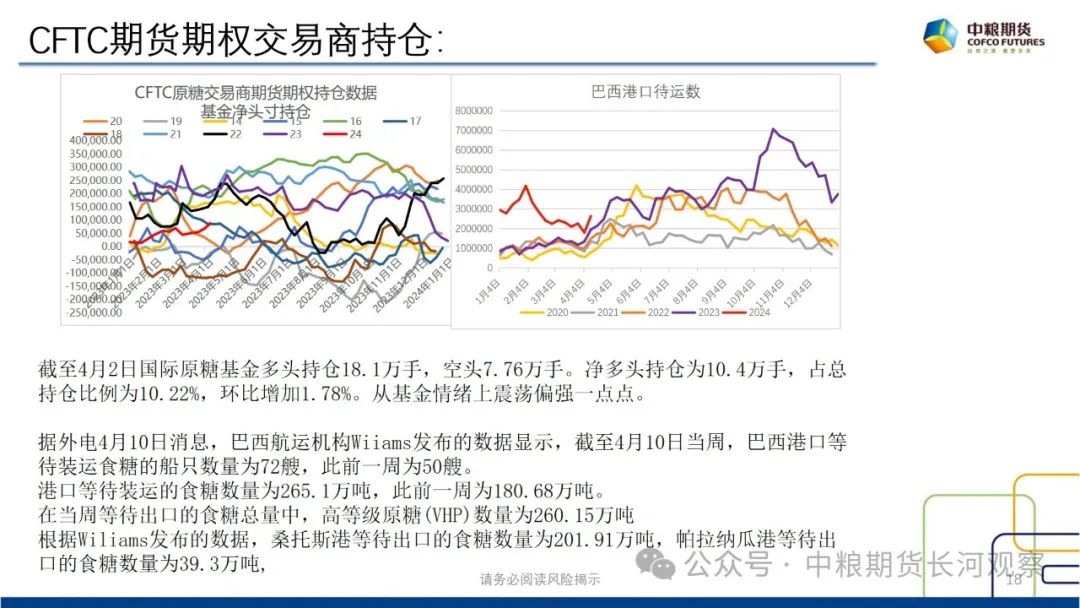

巴西航运机构Wiiams近日发布的数据显示,截至4月10日当周,港口等待装运的食糖数量为265.1万吨,此前一周为180.68万吨。巴西出口虽然强劲,但丰产背景,面临开榨港口库存开始体现。国内2023年10到24年2月累计进口食糖305万吨,同比上年同期265万吨,增加了15.1%;同期糖浆预拌粉累计进口58.36万吨,累计同比增加61万吨25.16万吨。截至3月底印度累计产糖3020.2万吨,去年同期的3007.7万吨同比增加12.5万吨,涨幅0.42%。马邦产量1073.2万吨,高于预期也高于去年,从机构的减产到现实的增产。不排除印度后续会增加出口。泰国方面,截至3月20日,泰国甘蔗入榨量为8147万吨,产糖868万吨,同比减少217万吨,降幅20%。

需求端:

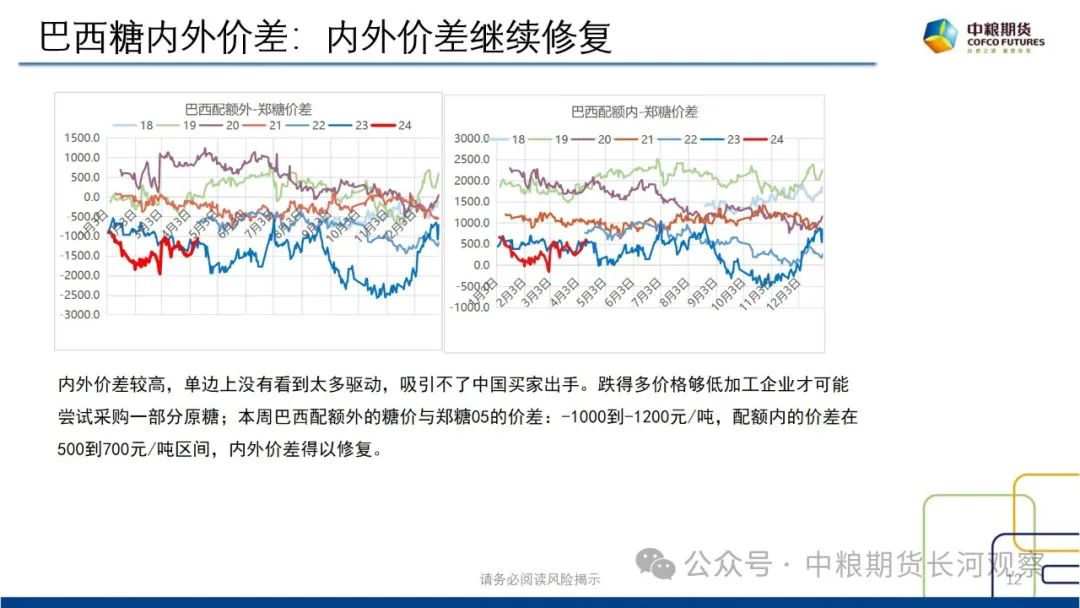

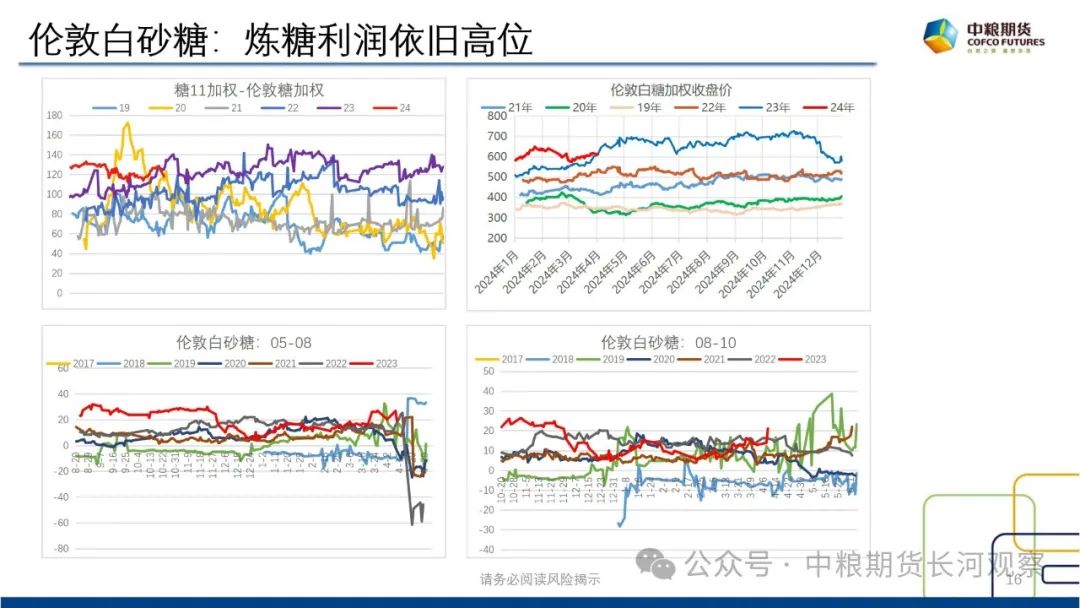

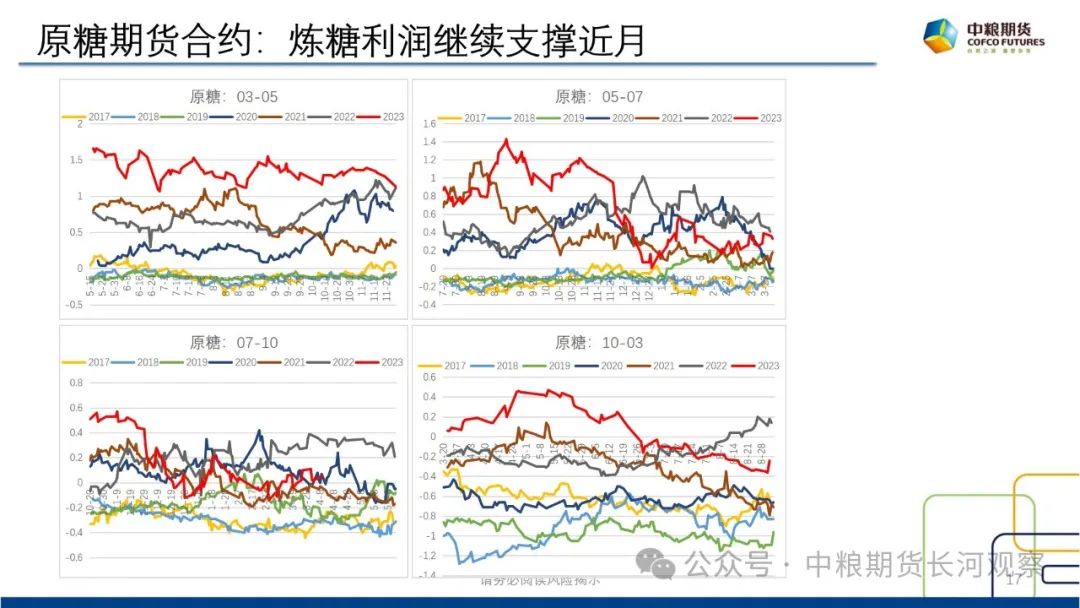

据糖业数据可知,全国3月新糖销售95.6万吨,同比减少5.4万吨左右,消费有所好转迹象。内外倒挂,相对加工糖,国产糖销量走货较好;而国际伦敦白砂糖与原糖的价差(炼糖利润)继续维持高位,支撑巴西原糖近月合约。巴西库存去化速度有限,目前没有看到需求有爆发式增长的可能。

市场观点:

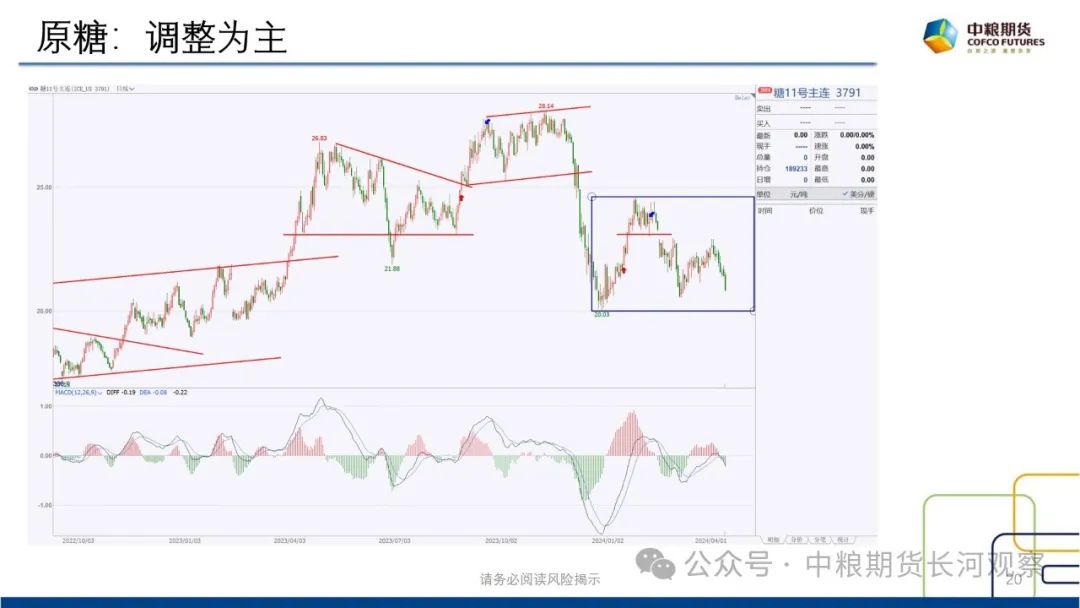

短期国内糖价下方支撑看生产成本上方(5800-5900)附近;顶部看配额外进口糖20.5美分附近。市场转向关注巴西24/25榨季情况,面临新作开榨,产地库存压力体现,近期巴西港口库存增加,除了丰产原因,物流也是压制运输问题。原糖回落继续考验20-20.5美分区间。算是牛转熊的关键价格区间,巴西新作预期将是关键。

期货市场:

原糖基金持仓有所好转,但未出现走强的趋势。国内存货相对有限,现货挺价情绪相对较强。短期调整运行,原糖方向如何还需重点关注巴西新作情况还有国际的炼糖利润,库存压力慢慢增加原糖承压回落,资金是否炒作榨季末青黄不接行情还需等待巴西情况。还有宏观环境对市场的影响,中、下游是否恢复备货态度,让市场瞬间从过剩到偏紧格局。有色贵金属的强势代表了一部分避险需求,软商品不建议看得太弱,毕竟是战略性品种。

跟踪点:

24榨季巴西天气情况,国际炼糖利润、宏观环境和国内进口情况。

数据来源:中粮期货研究院,中粮期货厦门分公司、糖业协会、unica,worldagweather,泛糖,文华资讯,WIND,云南糖网,mysteel

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们