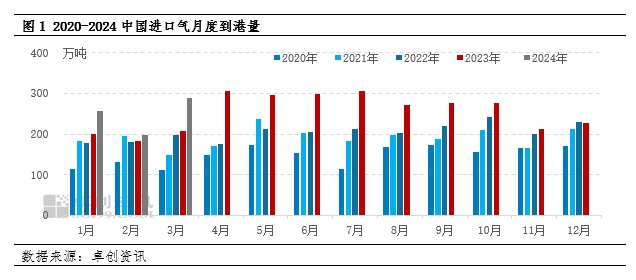

【导语】2024年3月VLGC到港量在288.15万吨,环比增加45.16%,主要受到进口成本,深加工装置开工等因素影响。4月来看,工业需求预期增加,但基于港口库存偏高,预计4月份到港量小幅下降。

3月到港量环比增加45.16%

据卓创资讯船期数据统计,2024年3月中国冷冻货到港量在288.15万吨,较2023年3月到港量增加79.39万吨,同比增长38.03%;环比2024年2月数据来看,2024年3月到港量增加89.65万吨,环比增加45.16%。3月份在进口成本偏低以及新开工PDH厂家备货影响下,到港量增加明显。

开工负荷变化不大 新产能助力需求量增加

根据卓创资讯数据统计,从烷烃深加工装置负荷来看,3月份丁烷脱氢开工负荷较上月下滑明显,跌至75.33%。PDH装置负荷也有小幅下滑,3月PDH开工负荷为67.03,较上月仅下滑1.06个百分点。顺酐装置开工负荷提升至75.68%,较上月提升5.29个百分点。轻烃裂解仍维持92%的高开工负荷运行。从深加工需求量来看,虽然3月内开工负荷并未有明显提升,但由于月内有新的PDH产能投产,厂家进入备货洗料阶段,深加工需求量较上月增加。

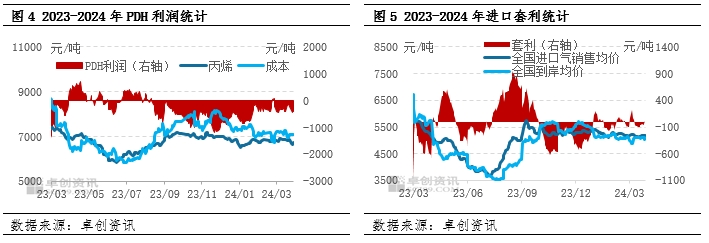

深加工利润欠佳销售套利表现一般

以烷烃深加工产能占比最大的PDH装置来看,3月份国内PDH装置的月均毛利润为-303元/吨,理论毛利润较2月份负向加深46元/吨。3月份,国际丙烷市场虽未出现明显上涨,但也无明显回落,丙烷进口到岸价水平不低,而国内丙烯市场表现平平,特别是下旬价格回落明显,PDH整体利润情况受到挤压。从进口资源套利表现来看,2月进口套利平均为-13元/吨,进口套利空间部分时期开启,但整体依旧不足。本期进口套利平均为-4元/吨,进口套利空间先开启后关闭。本期全国进口气外售均价为5173元/吨,较上期价格跌54元/吨,跌幅为1.03%。国际方面,由于国际贴水走弱,进口到岸成本略有下移,折合到岸成本预估在5100元/吨附近。国内方面,3月CP略高于市场预期,月初国内进口价格小幅上涨,但受终端需求疲软及进口码头到船较多牵制,市场供需表现宽松,使得进口价格涨后回落,进口套利空间在上旬开启后,中旬起转为关闭。

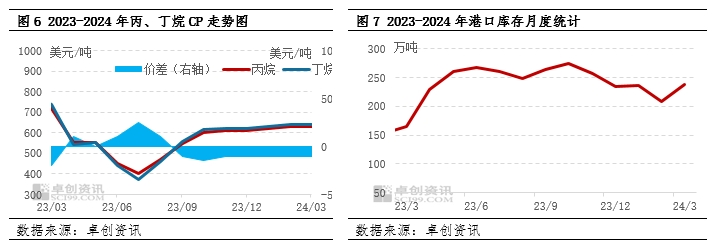

进口成本下滑 港口库存宽幅上行

沙特阿美3月CP公布丙烷、丁烷均较2月持平,其中丙烷630美元/吨,丁烷640美元/吨。CP价格持稳,但由于中东地区检修结以及美国存有降库需求等影响,贴水缩窄,导致进口成本下滑,现货市场采购热情增加。基于国内需求一般,需求增幅有限,导致港口库存出现明显增加。

4月预期到港量预期小幅下滑

4月份到港量预期较3月份下滑。首先当前港口库存偏高,且现货市场多有看淡后市预期,市场采购热情下滑。但基于新产能的加入,后期PDH装置需求量增加,且进口成本仍处于偏低水平,预计4月份到港量较3月份下降,但仍处于高位水平。

(卓创资讯 于慧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们