【导语】进入2024年一季度,全国生猪价格震荡走强,增强业者后市乐观预期,仔猪补栏积极性提升,带动仔猪价格实现较大幅度上涨。仔猪价格相对高位,提高养殖成本,掣肘业者补栏积极性,但受制于供应量有限,短期仔猪市场或转为供需僵持,二季度仔猪价格或将维持高位。

1.生猪价格走强,仔猪价格实现较大幅度上涨

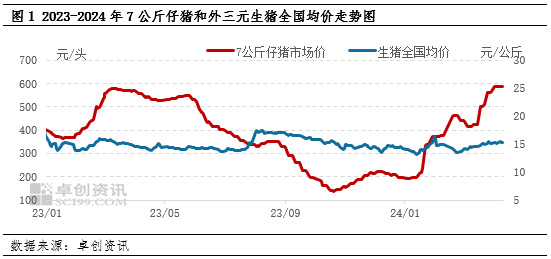

2024年一季度全国生猪价格处于持续震荡上涨状态。卓创资讯监测数据显示,截至3月29日,一季度全国瘦肉型生猪交易均价为14.45元/公斤。生猪价格持续上涨,业者多看涨后市行情,带动仔猪价格偏强运行。截至3月29日,一季度7公斤仔猪均价为379.89元/头,季度内最高点为3月29日的567.50元/头,较1月2日最低点上涨375.87元/头,涨幅196.14%。

2.二季度仔猪供减需增,支撑仔猪价格上行

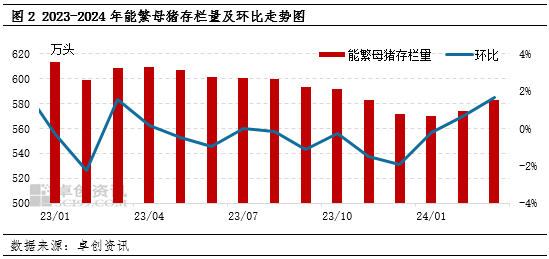

一季度供应量整体减少,支撑价格。由于2023年生猪价格持续低位,养殖场为减少亏损,部分养殖场存主动去产能动作,叠加2023年四季度部分地区猪病点发,养殖端被动加速产能去化,根据卓创资讯监测的能繁母猪存栏量数据显示,2023年8月到2023年11月能繁母猪存栏量呈现下跌趋势,基于生产周期推算(母猪怀孕4个月+仔猪断奶1个月),对应1-3月份7公斤仔猪供应量减少,对仔猪价格形成较强支撑。

生猪看涨预期带动仔猪需求回升。一季度生猪价格处于震荡上涨态势,引发养殖端主动压栏缩量,下游屠宰企业以及贸易商被动跟涨接货。生猪价格上涨提高业者对后市生猪价格的乐观预期,补栏仔猪积极性提升,且随着天气回暖,仔猪成活率逐步恢复,亦增加补栏仔猪积极性,双重因素下,仔猪需求小幅回暖,支撑价格上行。

总的来说,受到前期能繁母猪减少影响,一季度仔猪供应收紧,且随着天气回暖以及业者不断提高对后市生猪价格预期,仔猪需求小幅增强,供减需增共同作用,一季度仔猪价格上涨。

3.二季度仔猪价格或高位震荡为主

从供应端来看,仔猪价格前期持续上涨,养殖端淘汰能繁母猪速度放缓,利空二季度仔猪行情,且仔猪价格高位,刺激养殖场外售仔猪意愿提高,亦对仔猪价格形成向下拖累,但基于能繁母猪存栏量变化趋势以及生猪生产周期推断,前置5个月能繁母猪存栏量持续下滑,截至2023年12月底,能繁母猪存栏量为571.34万头,较2023年11月减少2.00万头,因此预计4-6月份7公斤仔猪供应量难有大幅增加,双重因素共同作用下,预计二季度仔猪供应量难有大幅波动。

从需求端来说,由于3月养殖场主动压栏动作造成部分供应后置,4月出栏压力或较大,叠加前期二育补栏行为造成的供应后置,亦对4月生猪供应形成冲击,生猪价格再涨乏力,或存下滑可能。且5月、6月份亦处于消费淡季,需求掣肘生猪价格上涨幅度有限,不断降低业者对后市价格预期,降低仔猪补栏热度。此外,仔猪价格相对较高,增加生猪养殖成本,缩减养殖利润,亦对补栏仔猪积极性产生负面影响,仔猪需求缺乏持续偏强动力,价格再涨乏力。

综合来说,结合一季度仔猪以及能繁母猪存栏量情况,二季度仔猪供应或仍偏紧,对价格形成支撑;而仔猪价格较高带来养殖成本的提升,增加养殖风险,补栏需求有一定减量预期。仔猪市场供需僵持的矛盾较为明显,或带动二季度仔猪价格持续高位震荡。

(卓创资讯 姜艺旋)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们