【导语】在供需矛盾突出和成本下行背景下,2024年一季度建筑钢材市场价格呈现震荡下行的趋势,均价环比下跌。二季度来看,关注库存变化,供需动态平衡是库存变化的关键,4-5月份供应端压力不大,终端需求增加,成本存有支撑预期,建材价格或呈现震荡偏强走势,6月份产量预期缩减,但雨季影响下,需求减弱,库存累积,多空博弈下,价格上涨动力减弱,价格或偏弱运行。

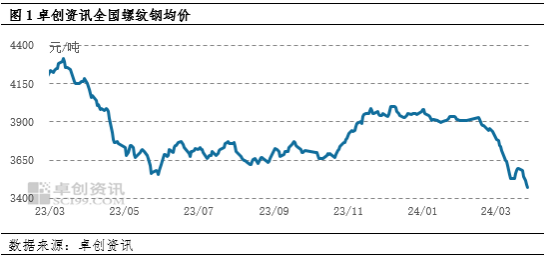

一季度建筑钢材市场价格震荡下行为主。全国螺纹钢均价3809元/吨,环比下跌1.3%,同比跌8.61%。分阶段来看,1-2月份中上旬,原料价格高位,成本支撑较强,生产企业利润亏损下,冬储价格较高,叠加产量下降,库存压力不大的影响,对建筑钢材市场形成较强的支撑,但刚性需求的季节性萎靡,对冲部分市场支撑,造成市场价格整体震荡运行为主。春节假期过后,供应端,电弧炉企业复产,春节期间冬储资源不断兑现,社库和厂库压力增加,整体供应端压力较大;需求端,工地需求恢复缓慢,实际用钢量低于去年同期,需求对市场支撑力度不足;原料价格高位回落,炼钢成本下移;供需错配下,再加上3月份部分地区托盘资金到期,市场情绪谨慎偏弱运行,多积极出乎为主,价格也随之走弱。

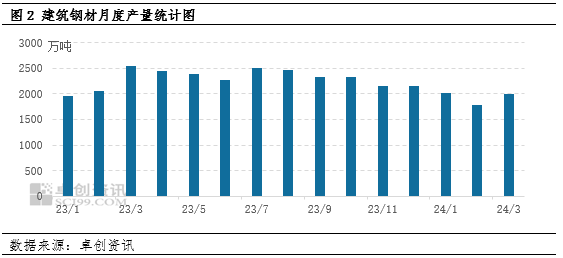

产量先减后增,同环比下降

卓创资讯监测134家主导钢企建筑钢材产量来看,2024年1季度建筑钢材产量5780.78万吨,环比减少13.04%,同比减少11.92%。1季度产量先降后增。2月份因为春节前后的原因,终端需求降至冰点,加之钢企利润不佳,生产企业主动检修减产,尤其西南电弧炉企业全部停产,产量缩减明显。3月份终端需求缓慢恢复,钢企利润有所修复,钢企检修减产陆续结束,产量增加。

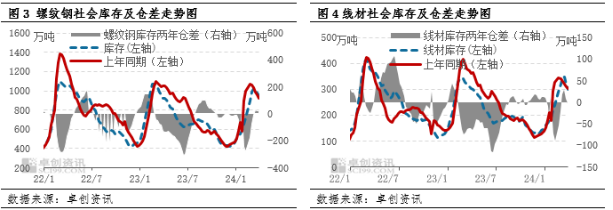

库存先增后降,高于去年同期

据卓创资讯数据监测,3月底建筑钢材社会库存1198.15万吨,较春节前增加25%,同比增加1.43%。1季度社会库存呈现先增后降的趋势,1月份到3月中旬,终端需求较弱,加之社会库存货权多集中于一级代理手中,多为冬储资源,销售成本高位,代理持有一定挺价意愿,库存难以消耗,呈现持续累积的趋势,随后,随着需求逐步恢复,市场用钢量增加,对库存消化力度提升,整体库存呈现下降态势。

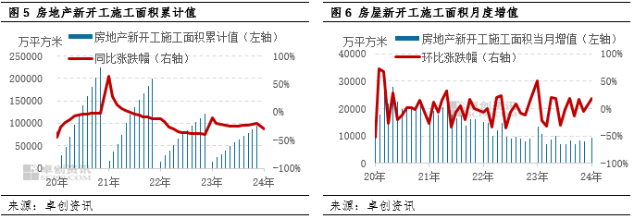

需求预期证伪,整体偏弱

2024年2月份,房地产新开工施工面积累计值为9428.94万平方米,同比下降29.70%。全国房地产开发投资11841.73亿元,同比下降9.0%。年后,市场对于下游终端需求存在较强预期,但是因房地产市场及基建市场开工率均处于低位,拖累建筑钢材需求回暖。具体看,房地产市场目前处于调整周期,房企经营困难,资金到位不理想,新开工进度较为缓慢,整体开工面积不及预期。基建市场虽是后期建筑钢材市场主要需求拉动端,但是一季度基于资金到位情况较差等原因,开工率较去年同期处于低位,对于建筑钢材的需求带动较为疲软。

成本支撑较弱,低于去年同期

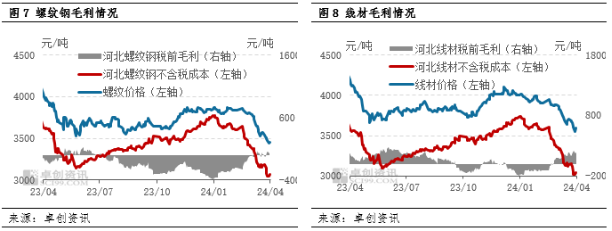

一季度建筑钢材生产成本整体下降,钢厂毛利下降。2024年一季度建筑钢材价格弱势下行,钢厂亏损严重,复产推迟,对于原料的需求弱势,原料价格承压下行。3月底螺纹钢吨钢炼钢成本弱势下行,月均值为3657元/吨,环比跌幅8.35%。矿石价格弱势下行,铁矿石月度均价环比跌12.46%,延续跌势。焦炭震荡下行,焦炭月度均价环比跌9.14%,长流程企业瞬时成本下降,吨钢毛利窄幅修复。目前铁水日产量在221万吨,较去年同期处于低位。

二季度建筑钢材价格或先强后弱走势

建筑钢材二季度预期价格或先强后弱走势。4月份均价预估在3630元/吨,5月份均价在3700元/吨,6月份均价在3650元/吨。

供应方面:二季度供应量或先增后降,4月份下游需求延续缓慢恢复,但此情况依旧存在不确定性,叠加库存依旧偏高的情况下,生产企业复产积极性表现一般,供应量增加有限,对建筑钢材价格影响有限;5-6月份随着部分项目完工,下游需求或有所下降,从供应角度上来看,建材产品利润不佳,转产停产比例依旧较高,从而供应量或下降,或对建材价格有所支撑。

库存方面:二季度库存或呈现先降后增的趋势,4-5月份终端需求缓慢增加,库存呈现持续消化趋势,但去库速度较为缓慢,对建材价格呈现支撑作用;6月份进入雨季,工地施工进程受阻,终端需求减弱,库存消耗降低,库存转而呈现增加是趋势,对建材价格多产生利空影响。

成本方面:二季度随着钢厂复工节奏继续加快,开工率回暖,铁水产量或有望继续回升,原料需求端或得以改善,从而原料价格跌势或放缓。反馈到成材端,建筑钢材价格成本支撑或增强。

需求情况:二季度宏观市场存在资金偏暖预期,且随着各地工地资金到位情况逐步改善,整体开工面积或较一季度增加,对于需求的带动力度或较一季度增加,建筑钢材市场价格存在支撑,但进入6月份,随着雨季的带到来,需求或有所减弱,对价格形成利空影响。

综合分析来看,二季度建筑钢材价格或呈现先强后弱的走势,4-5月份供应端压力不大,终端需求增加,成本存有支撑预期,建材价格或呈现震荡偏强走势;6月份,产量预期缩减,但雨季影响下,需求减弱,库存累积,多空博弈下,价格上涨动力减弱,价格或偏弱运行。

(卓创资讯 王芸)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们