来源:华闻期货

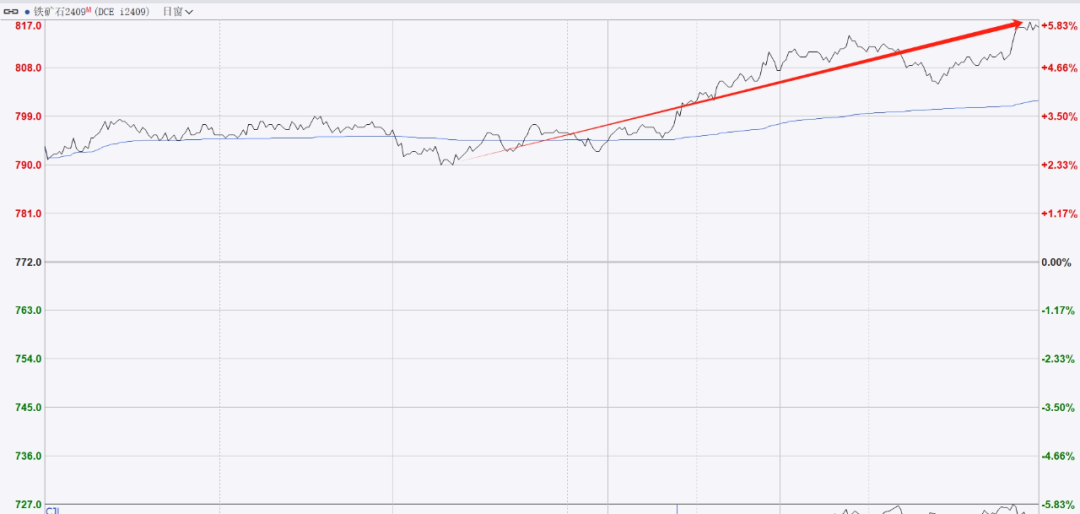

今日商品市场做多情绪高涨,黑色系集体飙涨,铁矿石表现尤为亮眼,主力合约全天呈现单边上涨态势,突破800元关口,尾盘进一步上涨,收盘上涨5.63%,收报815.5元,刷新两周以来高点。

分析认为,钢厂高炉复产增多导致铁水产量环比回升,从而提高了对铁矿石的需求。同时,港口现货成交放量创一年半新高,显示了市场需求的活跃,推动了铁矿石价格的上涨。另外,钢厂生产利润改善,加上终端需求季节性回升,使得铁矿石需求底部基本出现。

华闻期货投研团队表示,铁矿石估值水平趋于合理。经过一季度的持续下跌超20%,铁矿价格跌至每吨700元附近,价格水平已经一定程度上反映了“高供应、低需求、高库存”的基本面现状,估值已被挤压至合理状态。

另外,近期随着制造业复苏力度的提升以及基建投资力度的加大,板材需求表现较为强势,建材需求也呈现一定的改善迹象,进而带动了整个黑色商品需求预期的改善。

与此同时,政策面上为铁矿石反弹提供一定支撑。节前国家发改委、工信部等部门就2024年粗钢产量调控工作进行研究部署,这一定程度上提升了市场对于未来铁矿石需求的预期,从而推动了价格上涨。

展望后市,华闻期货投研团队表示,随着钢材利润的改善,以及下游需求的回暖,铁矿下行压力逐步缓解,反弹动力逐步增强。在此环境下,铁矿或将迎来阶段性反弹行情。

机构预测:喜忧参半

全球知名经济研究机构凯投宏观(Capital Economics)表示,预计2024年铁矿石平均价格将在每吨99美元-100美元之间波动。今年二季度和四季度价格为每吨100美元,第三季度价格为每吨99美元。到2025年年底,铁矿石价格将跌至每吨85美元,主要原因包括全球钢铁需求疲软预期。

凯投宏观首席大宗商品经济学家卡罗琳·贝恩(Caroline Bain)表示,“鉴于需求低迷,今年钢材价格也可能面临负向压力。我们预计,由于供应继续超过国内外需求,中国的供应量将下降。在美国,钢铁制造商正计划扩大产量,但我们认为需求将弱于他们的预期。与此同时,由于经济增长依然疲软,降息只能为欧洲的价格提供边际支撑。”

凯投宏观预计,2024年中国钢铁需求将持平,2025年下降0.5%。2023年,钢铁需求因房地产行业疲软而下降。

她补充道,“中国建筑业和钢铁需求的调整是不可避免的,尽管刺激政策措施在一定程度上支持需求预期。到本世纪末,房地产活动可能会减半,年均下降10%,这将导致包括钢材在内的建筑材料价格出现类似下降。”

华尔街投行杰富瑞(Jefferies)则表示,在采矿业宏观背景改善的情况下,下行风险应该会得到缓解,并补充说,预计未来两年的大部分时间铁矿石基准价格将保持在每吨90美元至120美元的范围内波动。

此前,由于供应紧张,国际评级机构惠誉评级(Fitch Ratings)上调了2024-2026年铁矿石价格预测。该机构预计,2024年铁矿石价格将达到每吨105美元,2025年每吨为90美元,2026年每吨为85美元。之前的预测分别每吨为95美元、80美元和75美元。

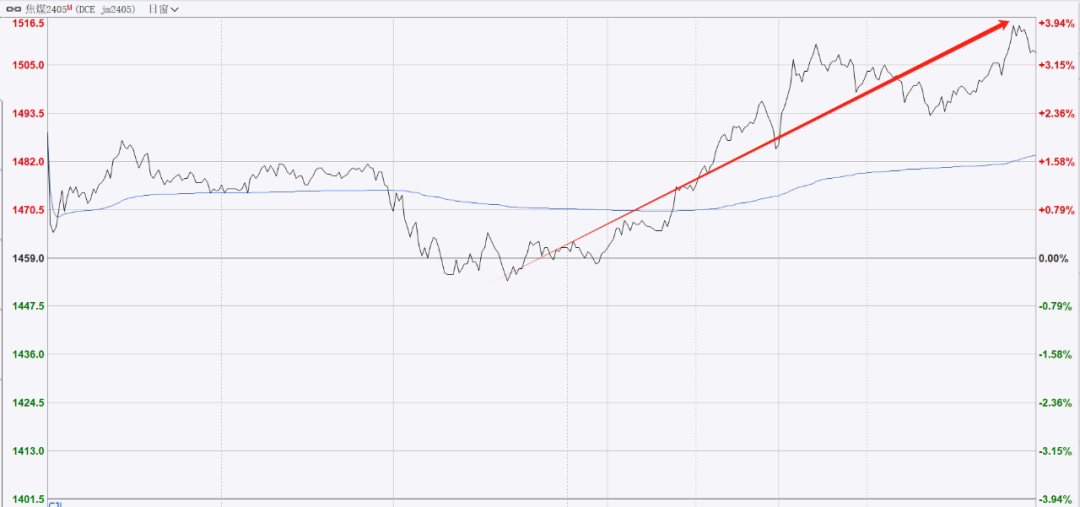

铁矿带动,原料端盘面反弹

在铁矿石的涨势带动下,原料端跟随上涨,双焦强势反弹,截至收盘,焦煤主力合约上涨3.36%,焦炭主力合约上涨2.50%。现货方面,第八轮提降暂未有回应,炼焦煤市场疲弱运行。

从整个黑色系走势来看,钢材市场的氛围好转使得商家信心增加,对焦煤焦炭等原料的需求增加,从而推动了价格上涨。另外,在控产政策预期下,低估值得到修复,钢材价格反弹也带动了原料端盘面走高,促使焦煤焦炭价格上涨。

华闻期货投研团队表示,从需求端看,钢材昨日反弹、量价齐升,铁水产量逐步回升,钢厂利润有所改善,原料需求或迎来转机。供给端,近日多地焦化企业召开市场分析会,以期联合降产挺价,短期焦钢博弈加剧。

当前商家资金和库存压力逐步缓解,部分钢厂反馈假期焦炭到厂下降,以消化厂内库存为主,当前钢厂焦炭可用天数11.9天,较前一周继续下降0.3天。这使得钢材市场商家对未来的需求预期更加乐观,这种情况下,对原料的需求增加,支撑了焦煤焦炭价格的上涨。

与此同时,市场预期焦炭价格下降以及终端需求恢复有限的情况下,焦企积极出货为主,导致供应端的供应减少,支撑了价格上涨。

展望后市,华闻期货投研团队称,昨日钢厂发起八轮提降,降幅100-110元/吨,而当前基差平水,焦企集体反对情绪高涨,因此,当前双焦估值或迎来转机,叠加钢材昨日反弹、量价齐升,预计双焦价格反弹尚未结束。

胡万斌 投资咨询编号:Z0017192

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们