市场回顾

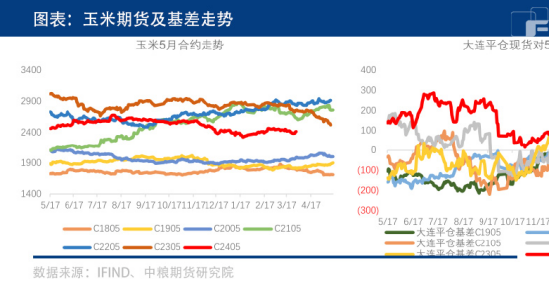

一季度国内玉米偏强震荡。自1月11日后中储粮在东北等主产区开启玉米增储后,连盘玉米价格在1月22日触底回升。春节前后,部分贸易商抢拍、盘面走出顺畅行情,节后在东北二次增储的推动下,期货价格继续冲高,指数在2480附近受阻回落。在国内玉米期间共振上涨过程中,进口大麦、高粱及保税区玉米利润窗口打开。随着2月底华北潮粮卖压供应、以及东北3月份升温,期货价格滞涨回落,主力合约测试前期2380重要支撑位。

国外方面

受3月底USDA新季种植意向报告和季度库存报告的影响,美盘玉米走强。USDA预计新季玉米种植面积9003.6万英亩,也低于2023年的9464万英亩。2024年3月1日农场玉米库存83.47亿蒲式耳,低于市场预估的84.27亿蒲式耳。

全球主产国方面,乌克兰下调100万吨至2950吨,阿根廷上调100万吨至5600万吨。全球出口国方面,乌克兰出口上调150万吨至2450万吨,阿根廷出口上调100万吨至4200万吨,南非出口下调50万吨至290万吨。巴西23/24年度一茬玉米收获率42.8%,二茬玉米播种率96.8%。出口方面,巴西23/24作物年度玉米出口窗口期基本结束,待6月份新季玉米上市后再行跟踪。

国内方面

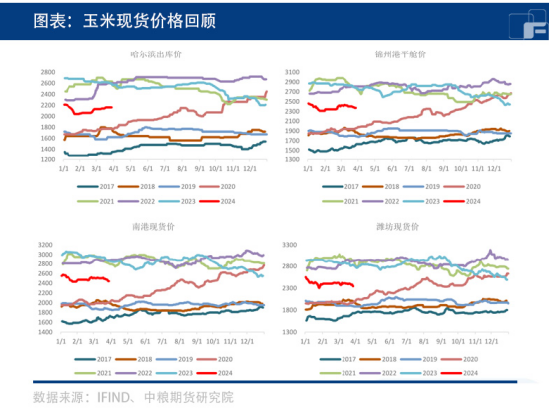

东北玉米价格稳中偏弱。地趴粮销售基本结束,自然干粮陆续上市,烘干塔收购量较前期减少,贸易商继续建库意向不高,部分贸易商为降低囤粮风险,出货积极性提高。华北地区周初阴雨天气影响流通,下游企业门前到货车辆减少,部分企业提高收购价。随着天气好转,企业按量调价,报价转为弱势。销区玉米市场价格偏弱运行。受糙米以及进口谷物影响,销区下游饲料企业对内贸玉米需求偏弱。

总结

综合来看:上周玉米现货价格以稳为主,区间变化不大,后半周受到收储消息提振,价格稍有上涨。目前来看,华北地区上量依旧较大,政策方面期待后续收储落实情况。一方面,政策逐步落实,贸易商积极入市收购支撑价格继续保持稳定;另一方面,东北地区潮粮销售基本结束,市场转向干粮交易阶段,渠道库存仍旧处于低位。本周需重点关注华北地区玉米上量强度和第三批收储落实情况。

(刘宇 期货交易咨询资格证号:Z0012343)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们