黄金立于潮头浪尖,价格屡创新高,背后蕴含的是大宗商品的新周期。

如何把握新周期的投资机会?自然少不了深耕周期的基金经理。

景顺长城的邹立虎便是一位深谙周期投资的“少数派”。他认为,投资把握周期,重要且不可或缺,尤其是在时代深刻变化的当下,不考虑大周期的变化,可能会跟不上时代。

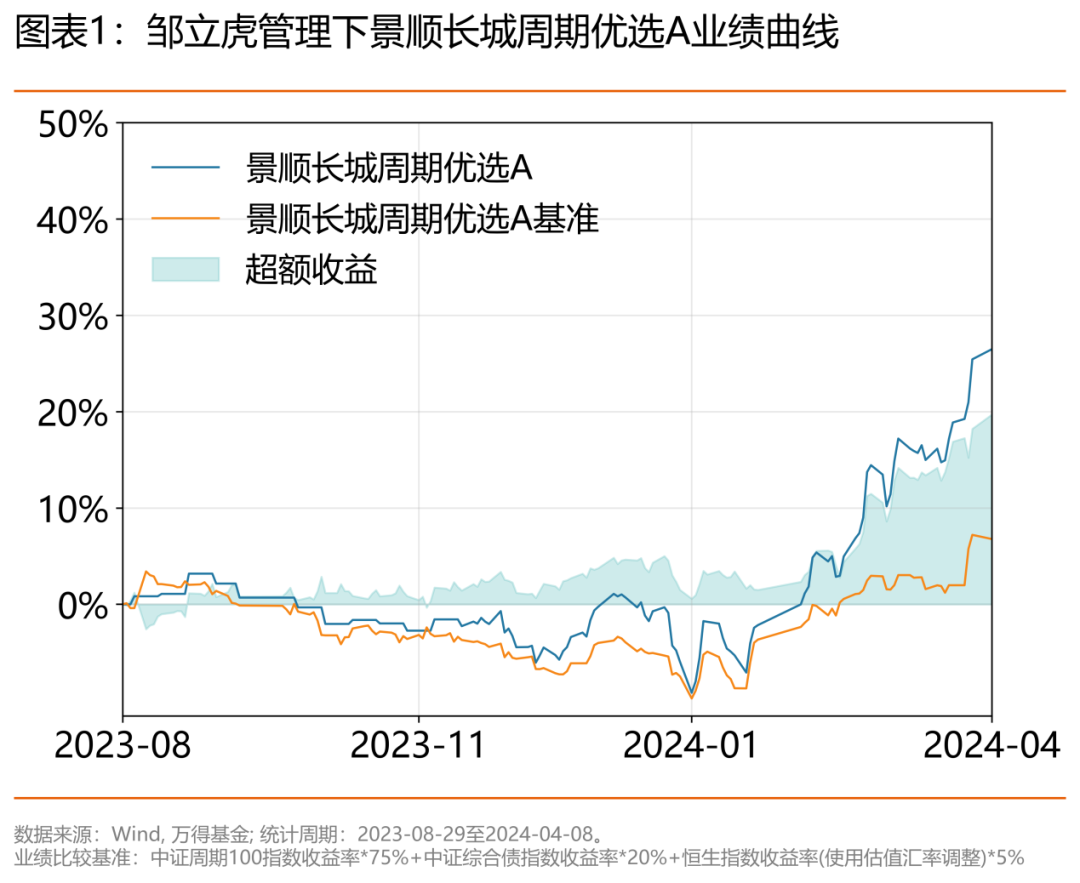

Wind数据显示,邹立虎管理的景顺长城周期优选A,自2023年8月29日成立以来至2024年4月8日累计上涨26.49%,处于同类前1%。

邹立虎深耕周期研究逾13年,他在2023下半年就指出,“周期领域的长周期机遇正在走来,目前或正是积极布局时刻”。

大宗进入十年向上周期

多数基金经理偏向自下而上选股,但在宏观环境急剧变化的时点,拥有自上而下周期视角的基金经理,其管理产品的表现往往比较亮眼。

独特的工作经历,让邹立虎成为行业中极少数长期深耕周期的基金经理,并且积累有较深厚的宏观经济及产业研究框架。

邹立虎先生,物理学学士,经济学硕士,现任景顺长城基金混合资产投资部高级副总裁、基金经理。2010年研究生毕业后,邹立虎职业生涯的第一站是期货机构,开启了宏观经济和大宗商品的研究之路;5年后,他加盟国投瑞银基金,重点研究钢铁、煤炭、有色、石油石化等周期领域,还出任当时市场上唯一一只白银期货基金的基金经理,拥有了业内少有的商品基金投资经验。

景顺长城 邹立虎

景顺长城 邹立虎

2021年8月,邹立虎入职景顺长城基金,因长期耕耘上游行业,让他的投资颇具特色,开始管理了全市场偏股混基(偏中上游、周期主题)和“固收+”基金等产品。

正是在跨度大、覆盖全、深扎根的逾13年投研打磨之下,邹立虎练就出自己一套关于周期投资的打法。在他看来,没有不变的牛股和行业,只有不变的周期。

2023下半年,邹立虎指出,从历史周期和产业供需格局维度来看,大宗商品或将进入长达十年的向上周期,值得关注。

以金属行业为例,金属行业远期产能供应增速正在放缓,新的需求在诞生,例如新能源车产业链等资源密集型行业的发展,对金属的用量在大幅增加。供给放缓,需求增加,这将推动行业景气度不断上行。

邹立虎还看好传统能源的投资机遇。尽管在过去三年,该领域已有比较好的表现,但他认为现在传统能源仍然被明显低估,一方面低于海外同业估值和自身重置成本;另外股息率仍普遍在5-10%左右。

邹立虎在管基金7只,截至2023年底,合规规模173.14亿元,管理期限超半年的基金均跑赢基准,而且排名居前。

作为同时管理偏债混、二级债基以及偏股混合基金的基金经理,邹立虎在组合管理上颇为注重回撤的控制。

邹立虎认为,影响持续复利回报的核心就是要控制大的回撤。而要避免判断错误对组合带来太大负面影响,便需要留足安全边际。

代表作持仓分析

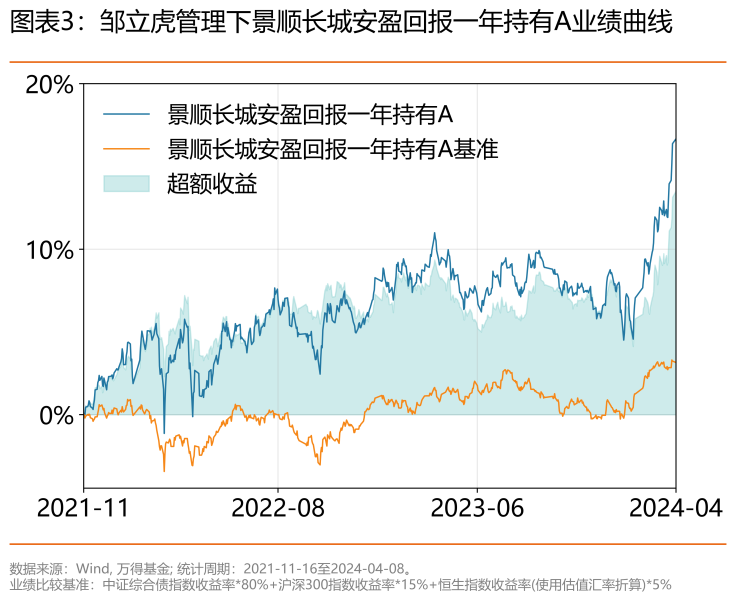

景顺长城安盈回报一年持有A是邹立虎当前管理时间最长的一只基金,能体现其权益配置特点。而景顺长城周期优选A是邹立虎管理基金中周期特色最鲜明的基金。

2021年11月16日至2024年4月8日,邹立虎管理下景顺长城安盈回报一年持有A累计上涨16.35%,处于偏债混合型基金前1%,最大回撤-6.3%,比同类平均低近4个百分点。

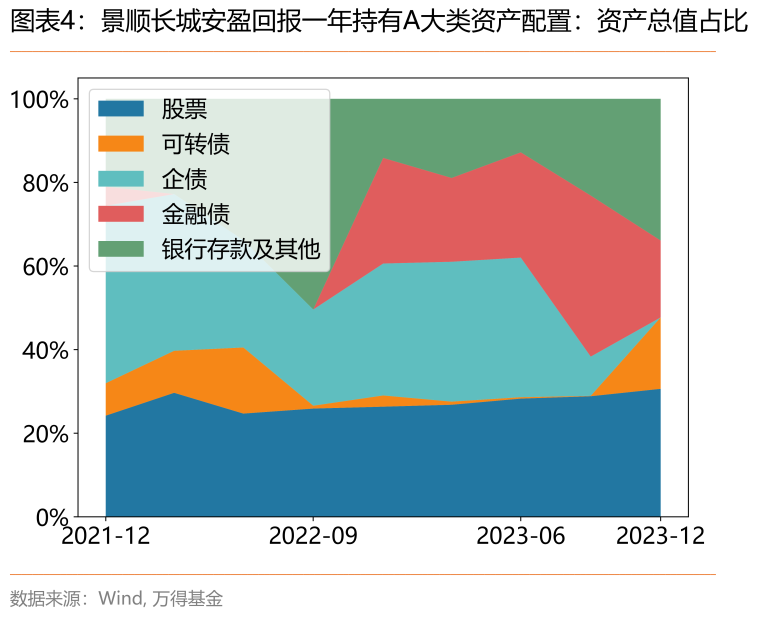

2.1.股票资产占比约3成

邹立虎管理下,景顺长城安盈回报一年持有A平均股票仓位为27.25%,2023年底为30.61%,创基金成立以来新高,显示基金经理对股市后市较乐观。

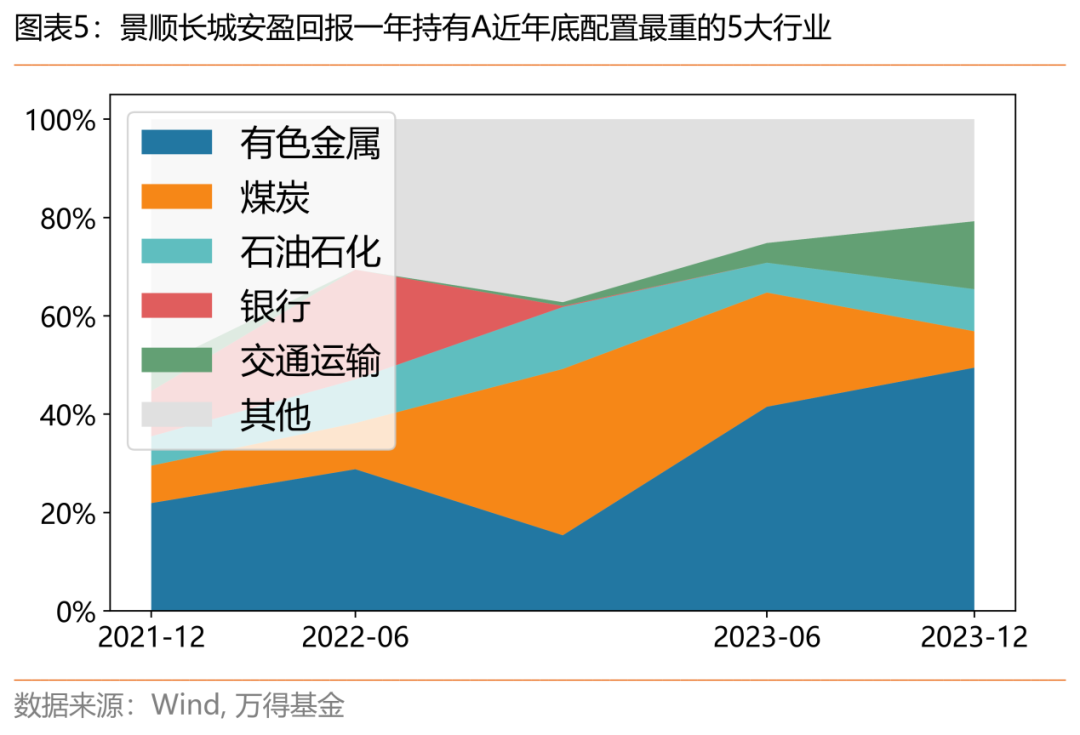

2.2.重仓周期行业

景顺长城安盈回报一年持有A近年配置最重的5大行业:有色金属、煤炭、石油化工、银行、交通运输均属于周期行业。在2023年底,有色金属配置占股票市值的49.47%,为第一大重仓行业。

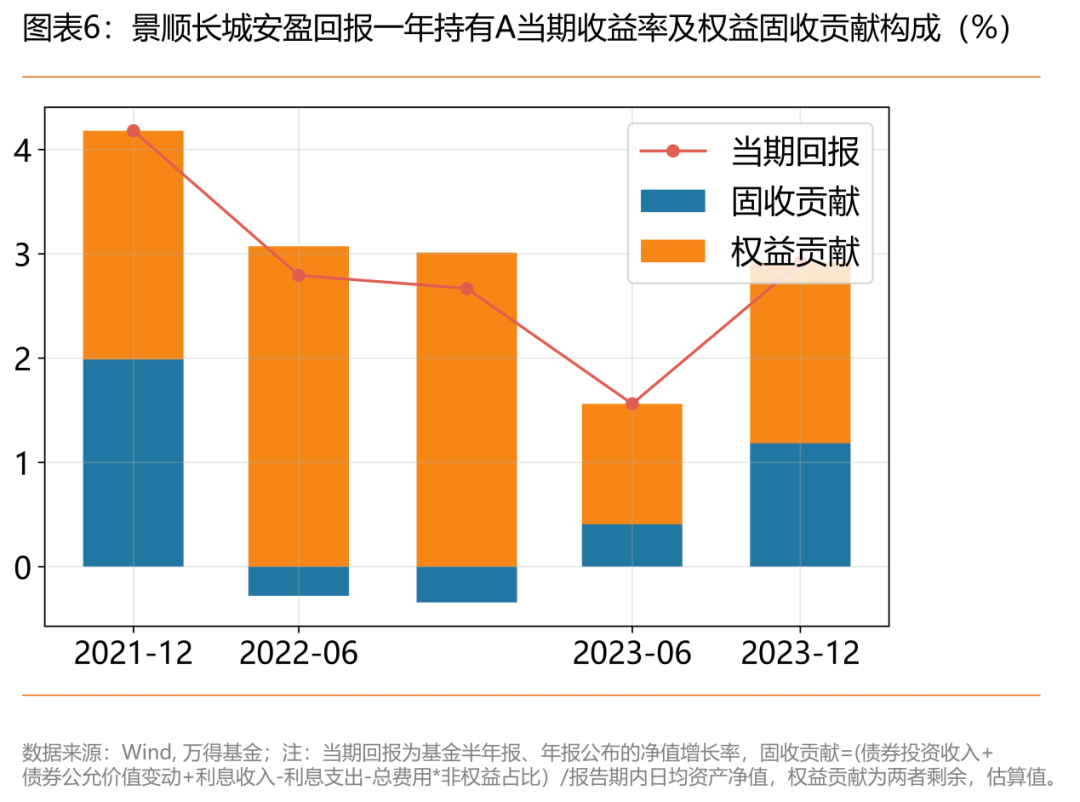

2.3.权益部分持续贡献正收益

邹立虎管理下,景顺长城安盈回报一年持有A权益部分持续贡献正收益,周期板块投资取得良好收益表现。

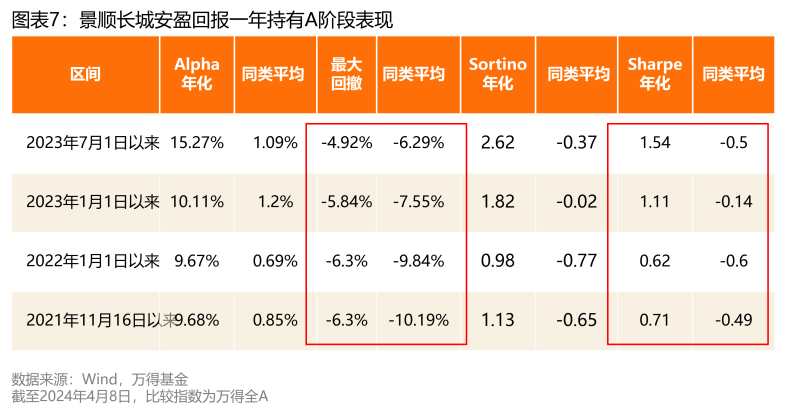

2.4.回撤控制好,风险调整后收益突出

分阶段看,景顺长城安盈回报一年持有A回撤控制均明显优于同类平均水平,而且Sharpe比率远高于同类平均,基金风险调整后收益突出。

景顺长城安盈回报一年持有A作为一只偏债混合型基金,得益于多资产良好的配置,取得了优异的业绩表现。其中,约3成权益资产对周期行业把握精准,近年来贡献了显著的收益。

2.5.偏权益基金重仓黄金概念股

景顺长城周期优选A则是邹立虎管理的一只偏股混合型基金,2023年底权益仓位为92.13%。而且基金10大重仓股清一色的资源股,集中在有色和煤炭,其中还包括紫金矿业、湖南黄金与招金矿业等几只黄金股。

为何在地产等传统经济仍处于相对低位阶段时,大宗品的价格却好于市场预期,这类公司也获得更好的股价表现?

邹立虎认为,从大宗商品价格来看,经济结构性表现可能好于市场预期,这主要来自于非地产部门的经济活动相对更好一些,这也导致了聚焦于传统经济观点而可能错判部分上游价格趋势。

再者,从趋势来看,大宗商品定价体系的转变不容忽视,中国传统需求定价因子权重在下行,但是包括新兴市场需求及来自于新能源投资需求的权重占比在逐步上升。

此外,全球经济在调整了接近2年多后重启复苏,美元可能面临趋势性压力,这也将会支撑大宗商品价格。

还有,从行业供需格局来看,因为2020年下半年到2022年上半年的高价格刺激了部分供应释放,目前供应释放节奏已经接近尾声,展望2025年及更加长期,尚未看到系统性的供应压力;

最后,从估值水平来看,上游行业也非常具有性价比。

由此,邹立虎判断沿着价值方向,挖掘上游资源品的投资机会,主要配置了有色和传统能源等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们