转自:新华财经

新华财经北京4月9日电(分析师朱嘉林)高频数据显示,3月以来我国经济延续恢复发展态势。消费方面,随着地产调控政策的优化,地产销售边际改善,成交面积与2020年和2022年同期水平相近;汽车消费延续回暖,在促销费政策和车展等系列活动推动下,销售市场稳步回升。进入3月,尽管气温回暖,施工条件相对有利,但终端需求恢复缓慢,库存压力逐步加大,钢材、水泥、玻璃等主要工业品价格回落。大宗商品价格整体偏强,原油价格受欧佩克+延长减产计划、地缘政治风险持续等因素推动上涨;铜、铝受美联储鸽派表态和需求强劲价格走高。

一、上游行业

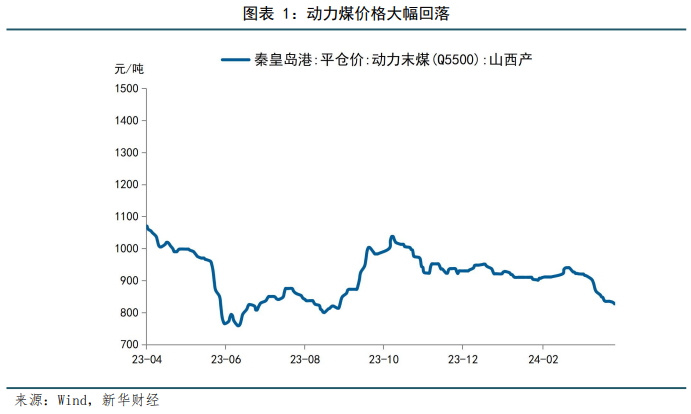

传统用煤淡季来临,动力煤价格回落。截至3月29日,秦皇岛港Q5500k动力末煤平仓价报收827元/吨,较月初下跌10.2%。元宵节过后,矿区全面复工复产,煤炭供应逐步恢复至正常水平。需求方面,进入3月,全国大部分地区气温回升,电厂日耗在供暖结束后持续回落,而非电行业需求并无明显改善,煤炭市场进入传统淡季。展望4月,尽管大秦线春季检修日期临近,但终端库存充裕,非电补库有限,预计4月煤价仍将震荡偏弱运行。

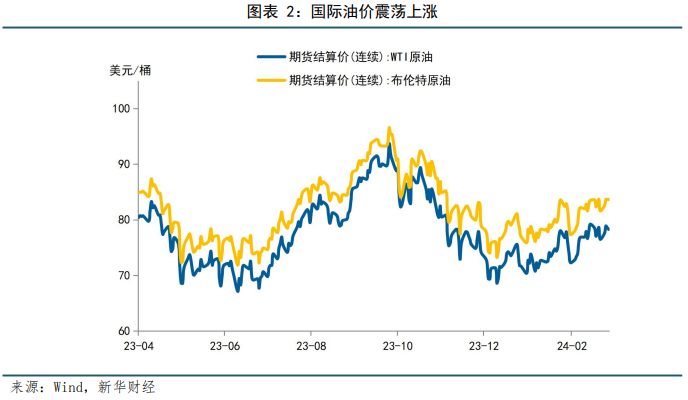

多重因素共振,国际油价走高。截至3月28日,WTI、布伦特油价分别报收83.17美元/桶、87.48美元/桶,较月初分别上涨4.0%、4.7%。3月油价表现整体偏强,一方面供给端有所收紧,多个欧佩克和非欧佩克产油国决定将今年第一季度日均220万桶的自愿减产措施延长至6月底,以维护国际石油市场的稳定与平衡。同时,国际能源署(IEA)在3月14日晚间公布的最新月度原油市场报告中指出,因OPEC+的持续减产,2024年全球原油市场可能从供给过剩转向微幅去库。二是地缘紧张局势未见缓解,市场对俄乌局势的不确定性保持谨慎,进而支撑国际油价偏强运行。

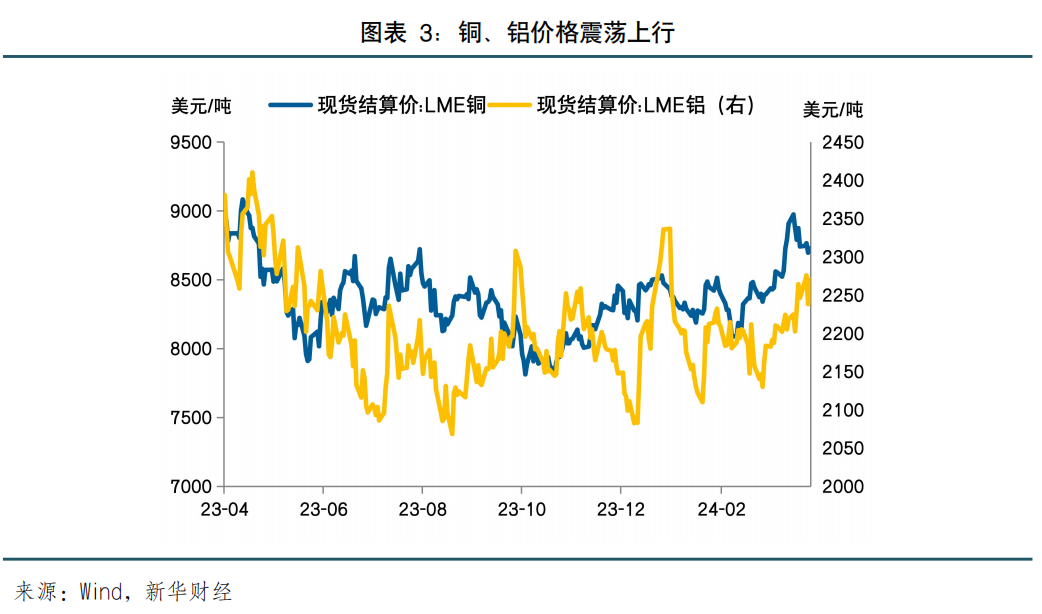

美联储表态偏鸽,铜铝价格震荡上行。截至3月28日,LME铜、LME铝现货价格分别报收于8729美元/吨、2270美元/吨,较月初均上涨4.0%。海外方面,美联储3月议息会议决定维持利率不变,并保持年内降息三次的预期不变。在新闻发布会中,鲍威尔表示金融状况正在给经济活动带来压力,仅凭强劲的就业增长不足以推迟降息。市场解读鲍威尔态度偏鸽派。议息会议后,Fed Watch数据显示,6月美联储不降息以及降息25bp的概率分别是25.1%和67.4%,前值分别为40.9%和55.6%。国内方面,3月中国PMI数据重回扩张区间,政策面持续释放积极信号,市场信心有所修复。

二、中游行业

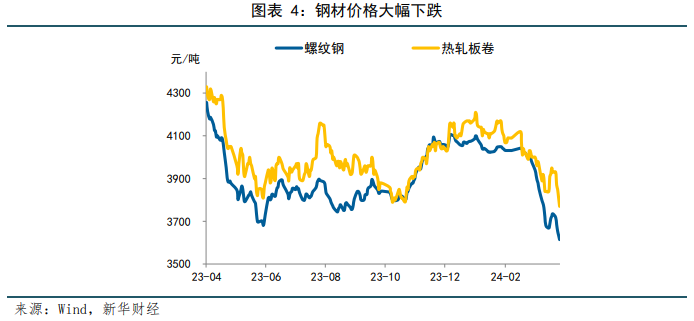

供需矛盾扩大,钢材价格大幅下跌。截至3月29日,螺纹钢、热轧板卷价格分别报收3614元/吨、3770元/吨,较月初分别下跌9.0%、5.8%。钢材价格持续走弱,一方面是供需错配导致供需矛盾加大,春节期间多数长流程钢厂保持正常生产,而节后短流程钢厂生产也逐渐恢复至正常水平,但终端需求恢复缓慢,库存压力逐渐攀升。数据显示,3月份螺纹钢表观需求量月度均值为206.5万吨,较去年同期下降38.2%。另一方面,铁矿石、焦炭等原料成本持续下行,进一步推动钢价下跌。其中,焦炭现货价格自年初以来已经过七轮提降,累计下跌700—770元/吨,跌幅近30%;3月28日,铁矿石价格报收102.8美元/吨,较月初下跌10.9%。

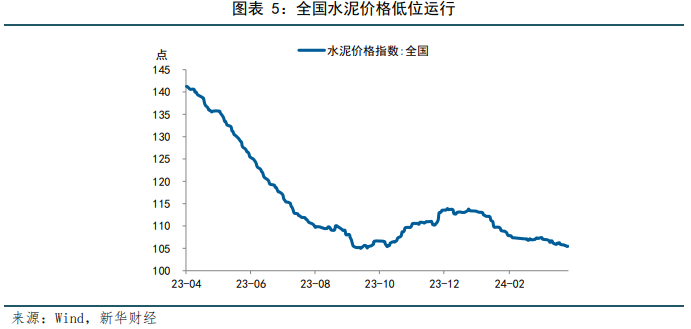

水泥需求复苏较缓,全国水泥行价格低位运行。截至3月29日,全国水泥价格指数报收105.5点,较月初下跌1.6%。其中,华北地区上涨1.5%,东北地区与上月持平,西南、西北、中南、华东地区分别下跌1.7%、1.8%、1.9%、2.9%。目前,基建项目仍以存量项目为主,尽管一些地区气温逐渐上升,施工条件相对有利,但到位资金匮乏等问题仍然制约了施工活动,下游需求恢复不及预期。截至3月29日,全国水泥发运率为36.0%,低于去年同期的43.4%。

玻璃企业库存大幅增加,需求不见明显好转,玻璃现货价格持续承压。3月以来,国内浮法玻璃需求启动缓慢,加工厂开工率一般,观望情绪浓重,玻璃企业库存进一步累积。据隆众资讯数据,截至3月28日,全国浮法玻璃样本企业总库存6693.6万重箱,周环比增加5.2%,折库存天数27.2天,较上期增加1.3天。短期来看,下游加工订单表现偏弱,市场谨慎态度仍存,库存偏高下预计玻璃价格仍将偏弱运行。

三、下游行业

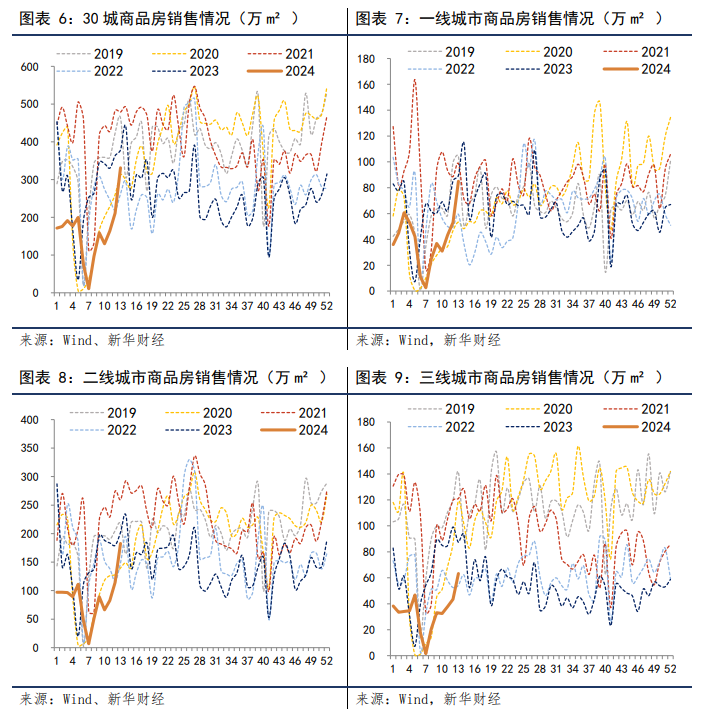

新房销售季节性回升,成交走势有待继续观察。3月份,全国30大中城市商品房成交日均面积录得28.4万平方米,环比上涨104.1%,一、二、三线城市环比分别上涨154.0%、89.2%、96.2%。从周度分布来看,3月份新房成交量呈逐周增加趋势,3月1日-7日、8日-14日、15日-21日、22日-28日成交面积日均值分别为17.6万、21.1万、27.7万、37.4万平方米。尽管新房销售呈现季节性回升,但与历史同期相比仍处于较低水平,仅与2020年、2022年同期水平相近。3月22日召开的国常会提出进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展,后续关注房地产优化政策的进一步落地。

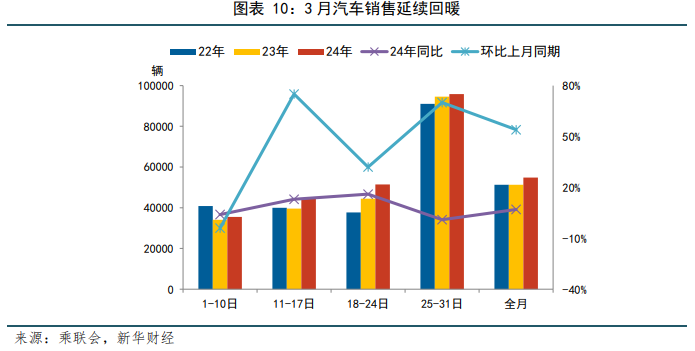

汽车消费延续回暖,同、环比数据均上行。3月份,全国乘用车市场零售日均销量为5.5万辆,环比增长54%,同比增长7%;批发市场日均销量为7.0万辆,环比增长66%,同比增长9%。新能源车市场零售环比增长80%,同比增长28%;批发环比增长83%,同比增长33%。乘联会表示,虽然部分车企连续降价带来短期的严重观望现象,但降价周期逐步完成,新能源车市场消费信心在逐步恢复。在国家促消费政策推动下,很多省市出台了相应的促消费政策,同时车展等线下活动的全面恢复也将加速聚拢人气。

3月高频数据观察:汽车消费延续回暖,大宗商品整体偏强.pdf

3月高频数据观察:汽车消费延续回暖,大宗商品整体偏强.pdf

编辑:杜少军

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们