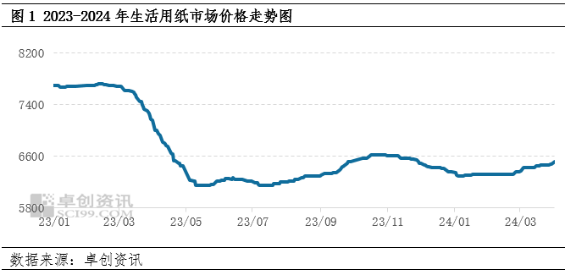

【导语】一季度供需关系改善与成本上行是推动生活用纸价格止跌反弹的影响因素,二季度生活用纸供需博弈态势延续,但成本面高位运行,预计生活用纸价格在6500-6700元/吨区间呈“N”型窄幅波动。

一季度生活用纸价格先抑后扬

一季度生活用纸价格均价6366元/吨,环比下跌2.46%,同比下跌6.34%,日度价格走势呈现先抑后扬。

具体趋势来看:1月初生活用纸价格仍延续2023年12与下跌趋势,截至1月8日,累计下跌1.18%。1月中旬下游春节前刚需备货量增加,生活用纸价格小幅反弹,累计上涨0.60%。1月下旬至2月中上旬,受供应和需求因素的轮动影响,价格整体表现稳定,并无明显的涨跌趋势。2月下旬开始,上游纸浆价格上涨,带动生活用纸成本增加,从而推动生活用纸价格上涨,截至3月末,生活用纸价格累计上涨2.37%。

供需关系改善,推动生活用纸价格止跌反弹

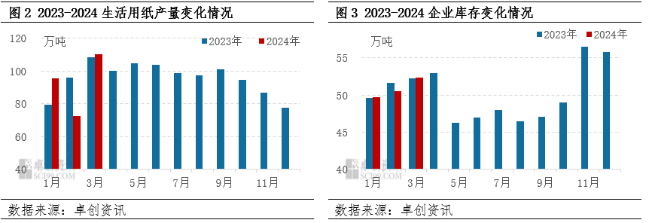

2024年一季度生活用纸累计产量较2023年四季度增加7.40%,但企业库存在3月末较2023年12月末降低6.26%,市场供需关系较2023年四季度有所改善。供需关系的改善是推动生活用纸价格止跌转稳,并在成本上涨带动下微幅探涨的主要因素。

具体来看,1-3月生活用纸产量呈现先降后升趋势,其中2月产量较低,主因春节假期期间纸企停机和减产影响所致,3月生活用纸产量得到较大幅度提升,较2月增幅50.98%。1-3月生活用纸库存维持窄幅回升趋势,1月春节前生活用纸备货需求增加,且因纸企产量提升有限,导致企业库存较2023年12月出现10.83%的跌幅,供需关系的改善,导致生活用纸价格止跌反弹。2月春节假期期间,生活用纸市场需求有限,且因2月末北方市场降雨天气较多,导致物流运输不畅,纸企库存仍呈现窄幅回升趋势,供需面对纸价暂无明显利好。3月因“3·8”促销节及下游刚需备货影响,市场需求回升,但因产量增幅较大,纸企库存仍微幅累加,对生活用纸价格上涨存掣肘影响。

成本上行是推动纸价微幅探涨的重要因素

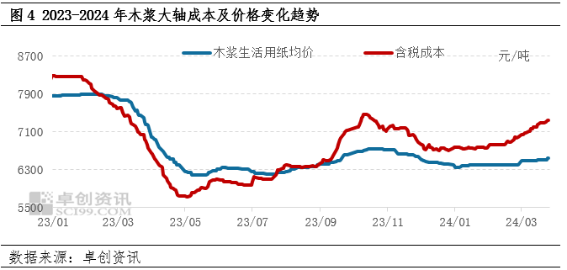

木浆生活用纸价格在生活用纸市场中占据主导地位,竹浆生活用纸、甘蔗浆生活用纸与木浆生活用纸价格变化趋势基本一致,以木浆生活用纸为例,一季度木浆生活用纸成本6944元/吨,较2023年四季度下跌1.74%,因此一季度生活用纸均价亦较2023年四季度略有回落。

而从分月情况来看,1-2月上游纸浆价格上涨幅度有限,引起生活用纸成本累计上涨3.21%,对生活用纸价格带动作用有限;3月供应端消息不断,包括但不限于芬兰运输工人协会歇工延迟至4月1日,芬兰当地企业相继发布因歇工导致的锯木厂、浆厂、纸厂减产或停机消息,4月部分外盘报涨消息等影响,进口针叶浆与阔叶浆价格不断拉涨,上游纸浆价格涨幅有所扩大,带动生活用纸成本上移,3月木浆生活用纸含税成本较2月上涨4.61%,涨幅较2月增加3.00个百分点,从而推动生活用纸价格上涨,但供需面掣肘情况下,纸价涨幅不及成本增幅。

二季度生活用纸市场供需博弈延续,生活用纸价格或区间整理

供应面:目前上游原料价格高位,生活用纸企业成本压力增加,且随着低价原料不断消化,纸企开工积极性或存下行预期,生活用纸4-6月产量呈现下跌趋势,但因2月春节期间纸企检修情况较多,导致一季度生活用纸产量较低,二季度生活用纸产量总量仍或较一季度略高。

需求面:二季度处于传统市场需求淡季,总体需求量或呈现下跌趋势,但具体月份来看,呈现先增后降趋势。4月市场消化3月备货,需求相对平淡,5月下游刚需采买及备货年中促销节,市场需求量或出现回升。6月市场需求转淡,消化库存,刚需为主。

成本面:二季度处于造纸行情传统淡季,浆纸下游相关产品或存下行风险,对纸浆现货价格存在利空影响,但4月当前国际纸浆价格仍有所上涨,因此现货纸浆成本仍呈增加情况下,纸浆现货价格难有明显下跌趋势,生活用纸成本仍呈高位运行态势。

综合以上,二季度生活用纸供需博弈态势延续,但成本面高位运行,预计生活用纸价格在6500-6700元/吨区间“N”型窄幅波动。

(卓创资讯 牛伟娜)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们