糖醇比是巴西糖产量的关键影响因素之一,而巴西又是全球食糖第一出口大国,出口量占比达40%左右,因此糖醇比的波动对于全球糖市供应也有着重要影响。本文首先探讨了巴西糖醇比的由来,接着复盘历史数据,分析糖醇比的影响因素,并发现糖醇比对糖产量起到了决定性影响。最后,进一步对巴西新榨季糖产量进行展望。

一、巴西糖醇比的由来

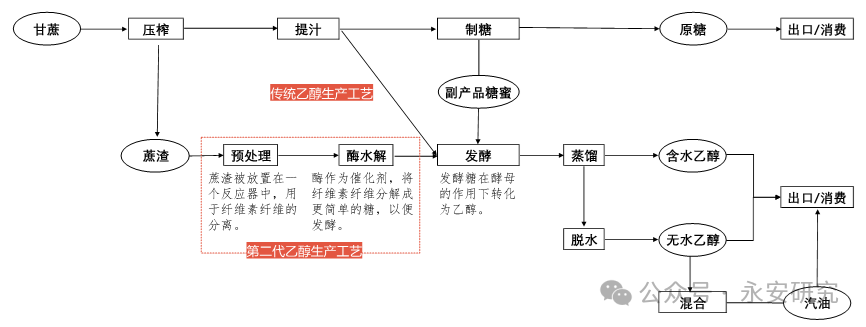

巴西糖醇比是指糖厂在对甘蔗进行压榨提汁后,用于生产糖和乙醇的比例。

图1、巴西制糖、制醇工艺流程图

图片来源:公开信息整理,永安期货研究中心

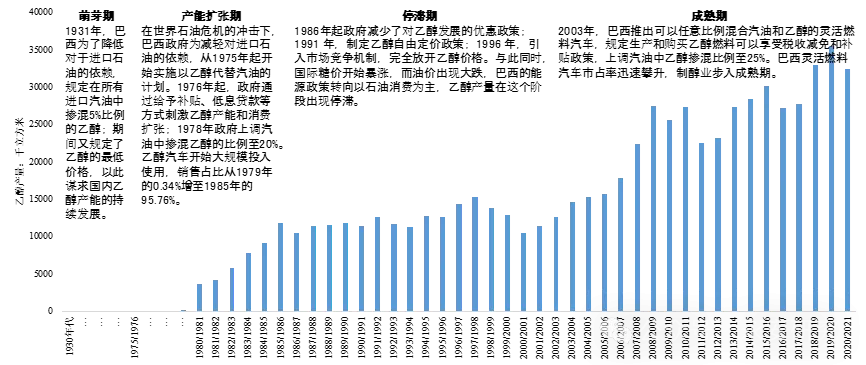

巴西乙醇需求的产生源于政府对燃料政策的规定。工艺的同源性以及需求的增长催生了糖醇比概念。巴西制醇业的发展可以分为以下几个阶段:1931年,巴西政府首次提出“所有进口汽油中必须混合5%的无水乙醇”,同时规定了乙醇的最低价,以此谋求国内乙醇产能持续发展;1976年起,政府通过给予补贴、低息贷款等方式刺激乙醇产能和消费扩张;1978年政府上调汽油中掺混无水乙醇的比例至20%;2003年,巴西推出可以任意比例混合汽油和乙醇的灵活燃料汽车,规定生产和购买乙醇燃料可以享受税收减免和补贴政策,巴西灵活燃料汽车市占率迅速攀升,制醇业步入成熟期。

图2、巴西制醇业发展

图片来源:UNICA,公开信息整理,永安期货研究中心

二、糖醇比的影响因素

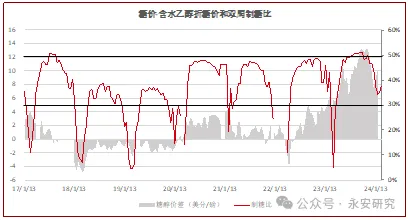

巴西糖醇比本质上是糖厂权衡利润后的决定,以糖价与乙醇折糖价的价格差来衡量。在糖醇价差小于零、制醇更具经济优势时,糖厂会倾向于生产乙醇。不过制糖比在30%左右仍有着明显托底,因为食糖属于刚需类消费品,且制糖比的降低可以减少食糖供应、促进糖价恢复。在糖醇价差大于零、制糖更具经济优势时,糖厂会倾向于生产糖。制糖比在50%左右也有着明显天花板,因为巴西政府规定汽油中必须掺混一定比例的乙醇,其乙醇消费也具有一定刚性。

图3、巴西糖醇价差和制糖比

数据来源:UNICA、Wind、泛糖科技、永安期货研究中心

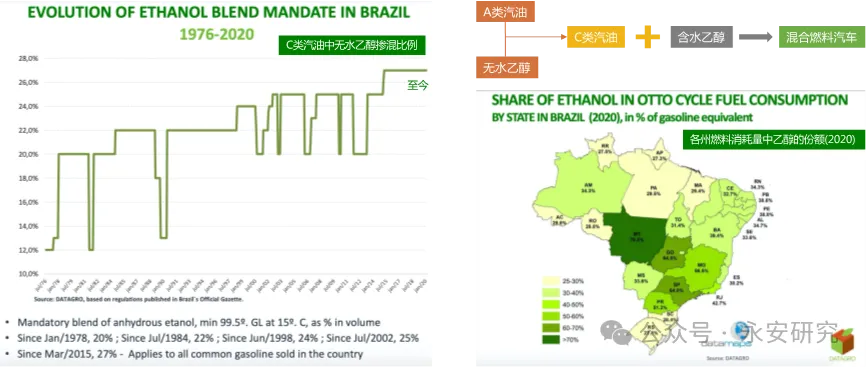

巴西国家石油管理局将汽油分为A类汽油和C类汽油,A类汽油指不含乙醇的纯汽油,C类汽油是A类汽油和无水乙醇的混合物,混合比例由政府强制规定。自2015年3月16日起,巴西政府规定普通汽油中添加无水乙醇的比例为27%,优质汽油中的添加比例为25%。2003年以来,巴西政府大力推广混合燃料汽车,消费者可以以任意比例混合C类汽油和含水乙醇作为燃料,2021年起该类车占比已超过80%。

图4、巴西乙醇掺混比例

图片来源:DATAGRO,永安期货研究中心

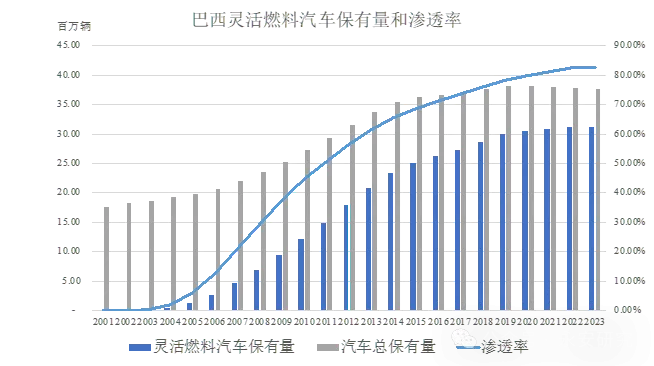

图5、巴西灵活燃料汽车保有量和渗透率

图片来源:UNICA,永安期货研究中心

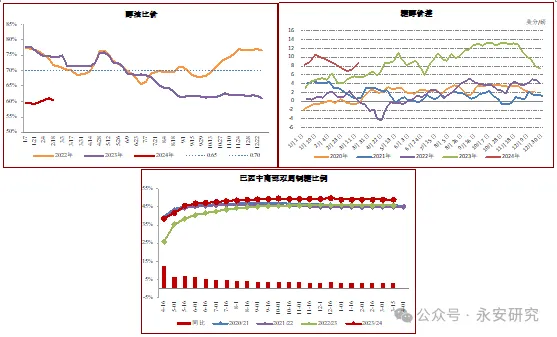

醇油比价是影响消费者选择乙醇或汽油的关键因素。乙醇燃烧产生的热力值约为汽油的2/3,当醇油比价低于70%时,消费者会倾向于使用乙醇作为燃料;当醇油比价高于70%时,消费者倾向于使用汽油作为汽车燃料。2023年5月16日,考虑到通胀问题,巴西政府取消PPI政策(油价与国际市场油价挂钩),巴西国内醇油价格受到抑制。23/24榨季巴西制糖优势接近历史高位,截至3月16日巴西中南部累计制糖比达48.96%,同比增长3.03%。

图6、巴西醇油比价、糖醇价差和制糖比

数据来源:UNICA、泛糖科技、永安期货研究中心

三、糖醇比对糖产量的影响

糖醇比是决定巴西糖产量的关键变量。以16/17榨季为例,尽管巴西甘蔗入榨量较上一榨季减少1.7%,但受益于制糖比提高5.6%,糖产量实现了14.1%的同比增幅。而在18/19榨季,甘蔗入榨量同比减少3.9%,伴随着制糖比下降11.2%,糖产量同比大幅下滑26.5%。此外,巴西是全球最大的食糖出口国,出口量占全球总出口量的比重约为40%,因此糖醇比间接对全球食糖出口量也有着重要影响,例如制糖比低的18/19、19/20榨季同时也是全球食糖出口量的低谷。

图7、巴西制糖比和糖产量、出口量的关系

数据来源:UNICA、USDA、永安期货研究中心

四、巴西新榨季糖产量展望

当前巴西制糖收益相较于制醇收益仍具有显著优势,加之巴西糖厂制糖产能扩张,预期其24/25榨季的制糖比有望攀升至50%以上。自去年11月以来,巴西一直处于较为干旱的状态,各大糖企对新榨季甘蔗产量的预期有着不同的判断。考虑到24/25榨季中南部的降雨水平与14/15、21/22榨季相仿,而这两个榨季中南部地区的甘蔗单产分别下降了6.6%和9.7%,我们以6.6%-9.7%的单产降幅,以及3%的种植面积增幅为基准,推算出巴西中南部地区的甘蔗产量有可能从23/24榨季的6.48亿吨减少至6-6.2亿吨。

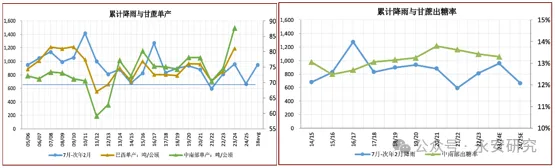

图8、巴西降雨与甘蔗单产、出糖率

数据来源:UNICA、路透、永安期货研究中心

在49%-52%区间以0.5%为步长估计制糖比,在60000-62000万吨区间以500万吨为步长估计甘蔗入榨量,以降雨水平相仿的14/15、21/22两榨季的平均出糖率13.33%估计出糖率,推算出24/25榨季巴西中南部地区的糖产量预计在3900万至4300万吨之间。

表1、巴西中南部24/25榨季糖产量展望

数据来源:永安期货研究中心

综合来看,尽管偏低的降雨可能造成甘蔗单产减少,但高制糖比将支持巴西新榨季糖产量维持在历史较高位。此外,高糖价促使印度、泰国提高其24/25榨季的甘蔗收购价格,甘蔗种植面积可能会扩大;CPC预测6-8月有62%的概率会出现拉尼娜现象,拉尼娜有利于印度、泰国降雨的增多以及甘蔗单产的恢复。预期国际糖市2024年将面临牛熊市转换,糖价震荡下移。重点关注巴西新榨季开榨后的生产进度以及降雨情况,偏多的降雨可能会干扰压榨进度,造成供应短缺。风险点注意主产国天气炒作、印度政策摇摆以及糖价下跌后巴西高制糖比能否维持。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们