金斧子周度市场观察

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

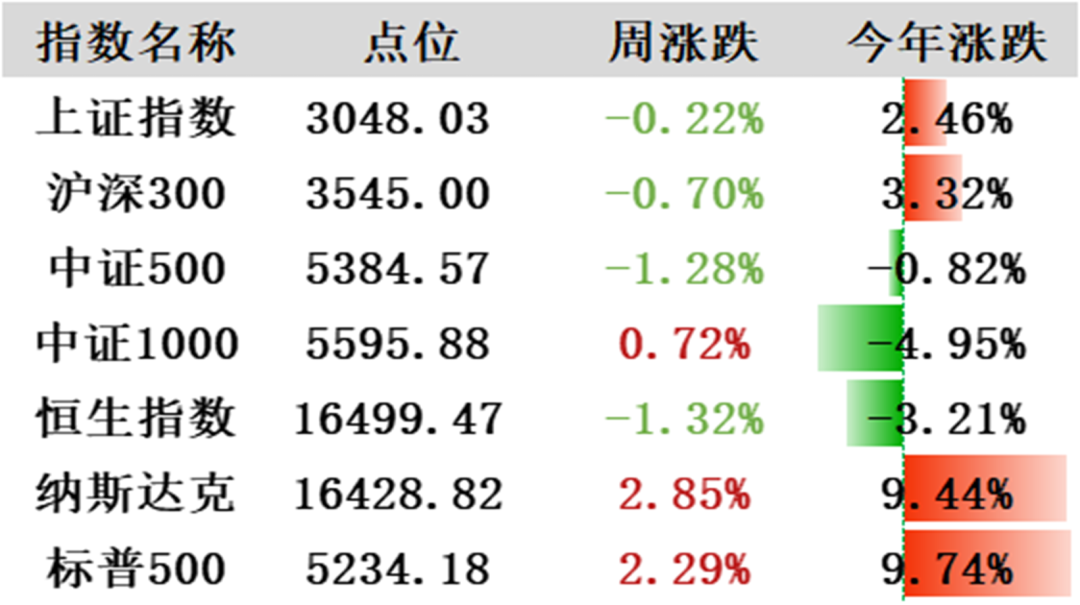

1、上周重要指数表现

2、上周行业指数表现

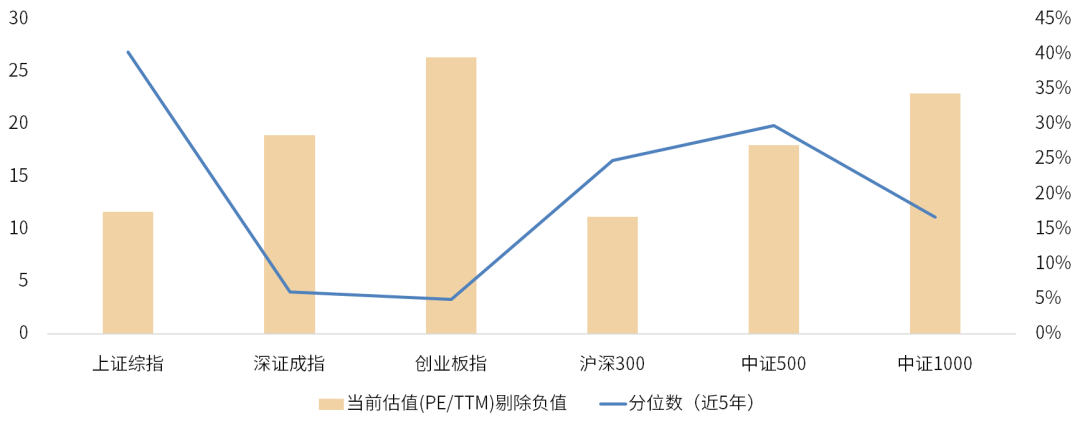

3、上周估值变动情况

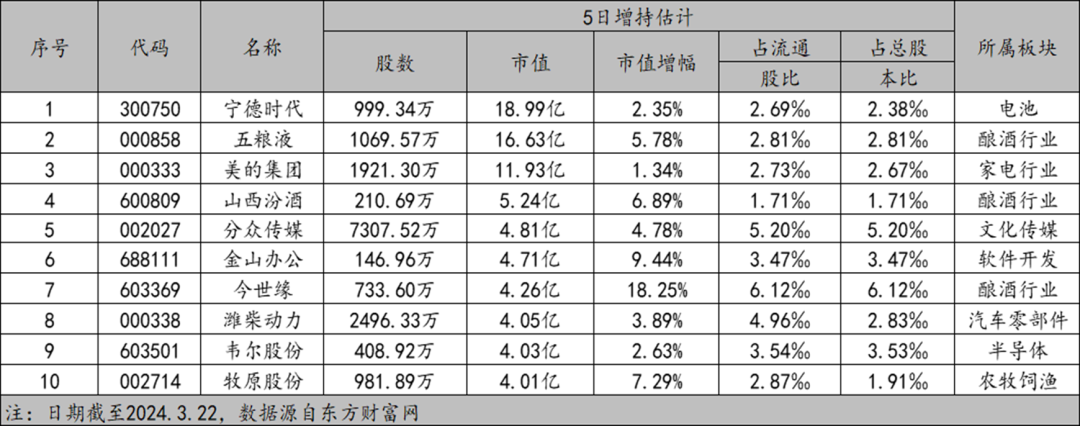

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

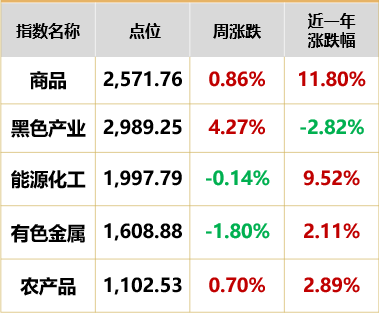

1、重要指数

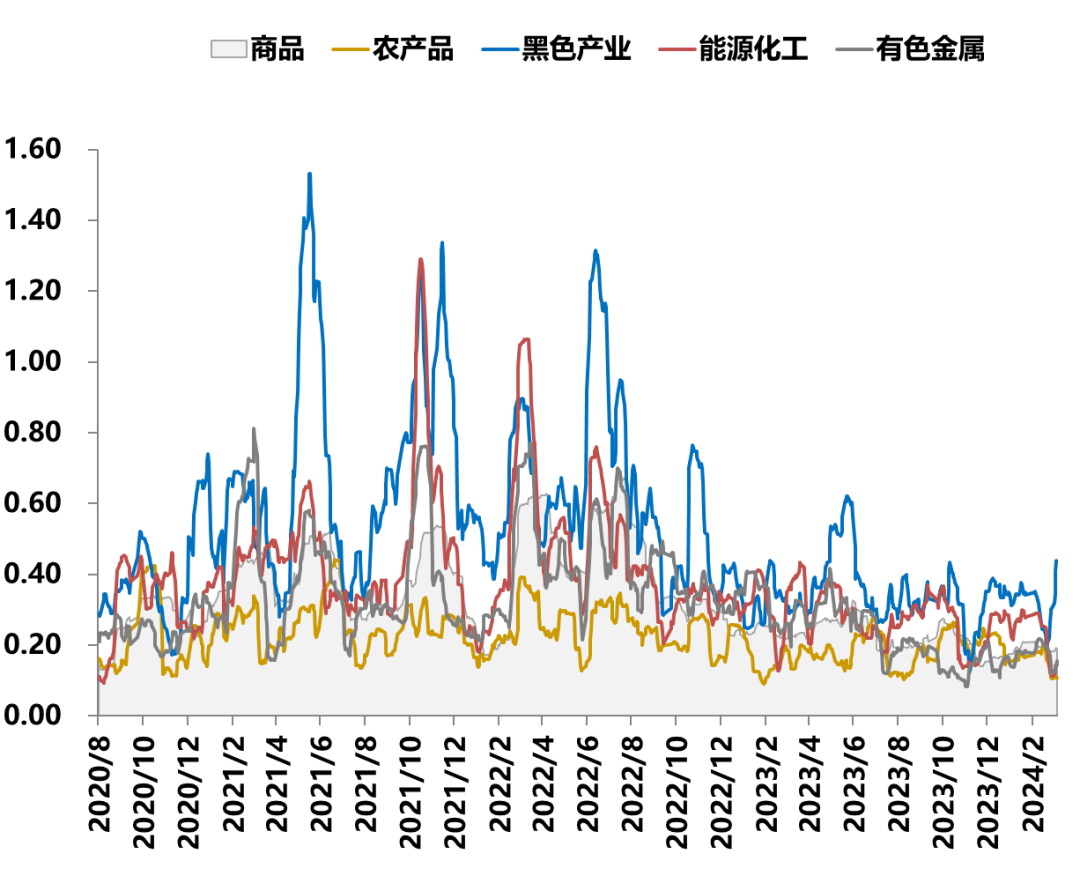

2、商品指数波动率

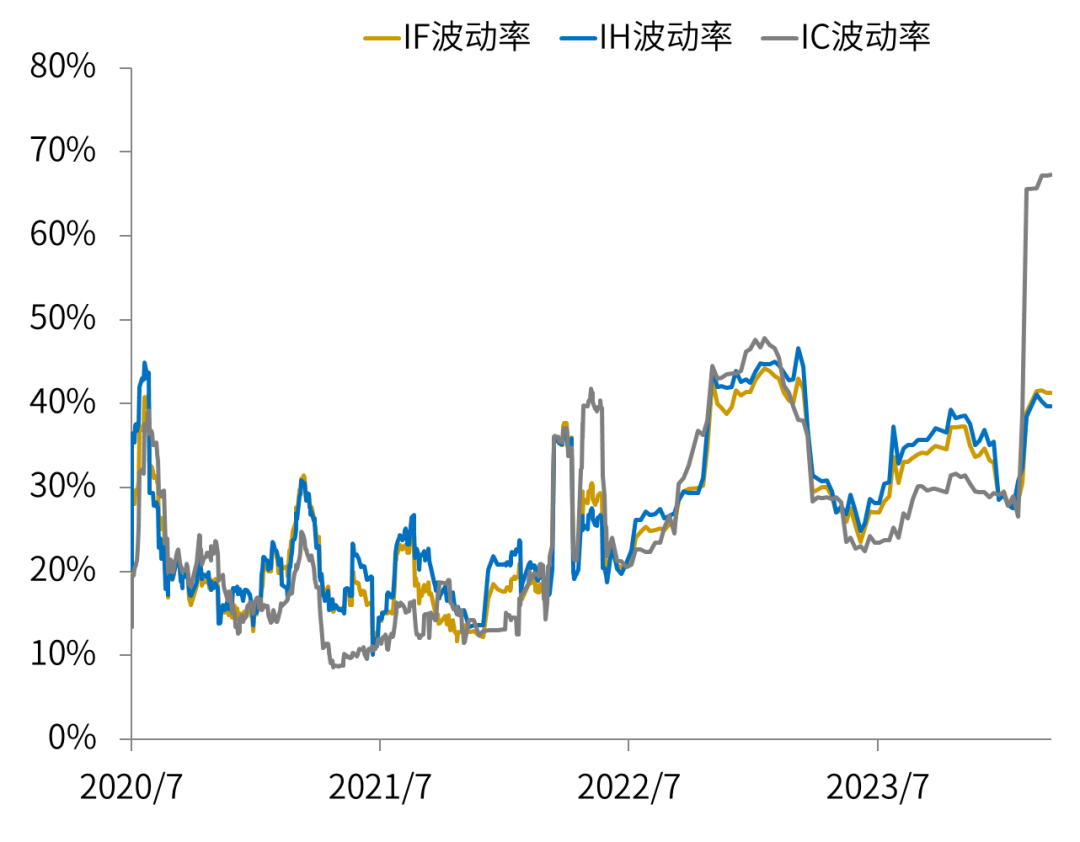

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

上周重要指数表现

本交易周期(3/18-3/22)上证综指收跌0.22%,深证成指收跌0.49%,创业板指收跌0.79%。两市成交5.38亿元,周度日均市场成交额为1.08万亿元,较上个交易日均增长率为4.33%。上证综指换手率为0.85%,成交额2.23万亿元;深证成指换手率2.37%,成交额为3.15万亿元;创业板指换手率为3.79%,成交额1.41万亿元。

上周行业指数表现

对比上周A股行情,本周A股涨跌分化。行业方面,31个申万一级行业中13个上涨,其中传媒、农林牧渔、综合与计算机涨幅靠前,而建筑材料、医药生物、有色金属与家用电器跌幅靠前。

上周估值变动情况

目前上证综指PE(TTM,剔除负值)下行至11.65倍,历史分位数下行至40.25%。深证成指PE(TTM,剔除负值)下行至18.95倍,历史分位数下行至6.01%。创业板综指PE(TTM,剔除负值)下行至26.34倍,历史分位下行至4.94%。

上周陆/港股通表现

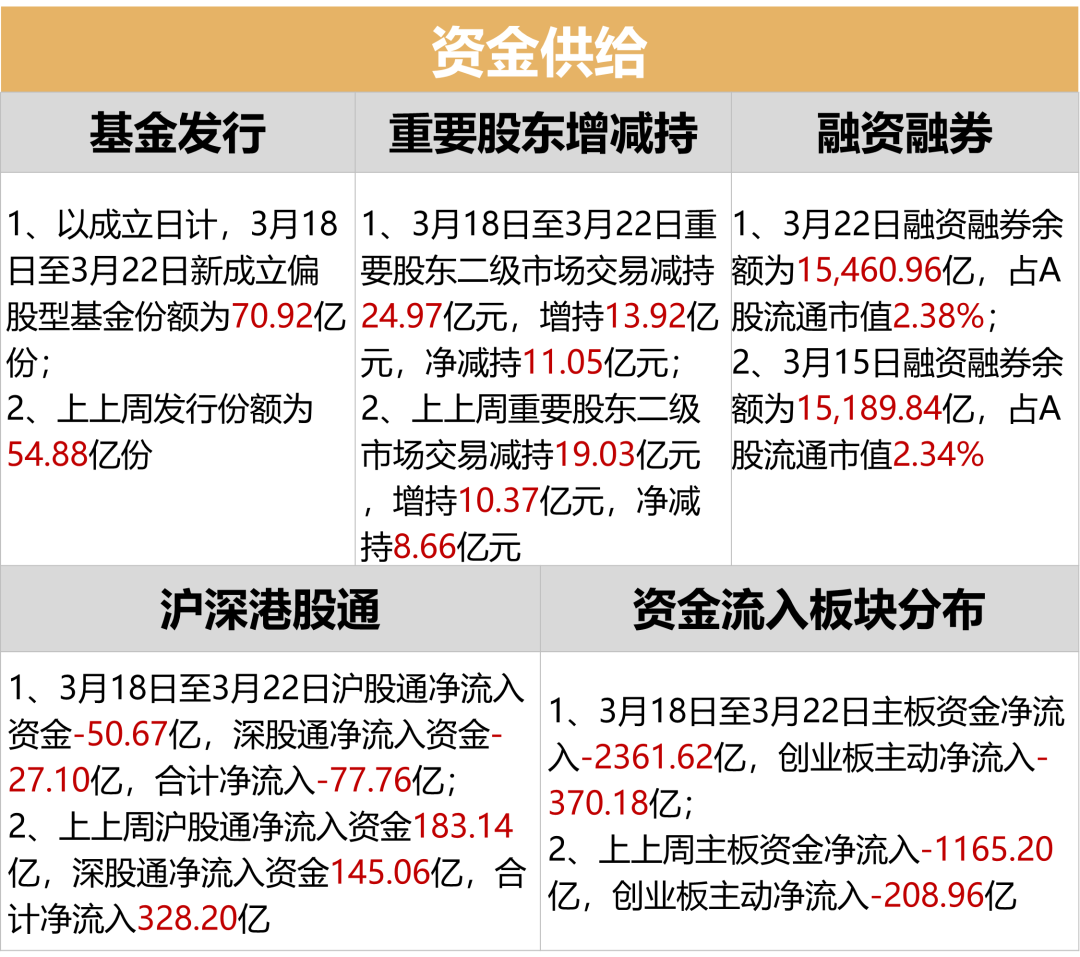

本周(3/18-3/22)沪股通净流入资金-50.67亿,深股通净流入资金-27.10亿。截至3月22日,北上资金近5日个股增持市值前三分别为宁德时代、五粮液与美的集团。

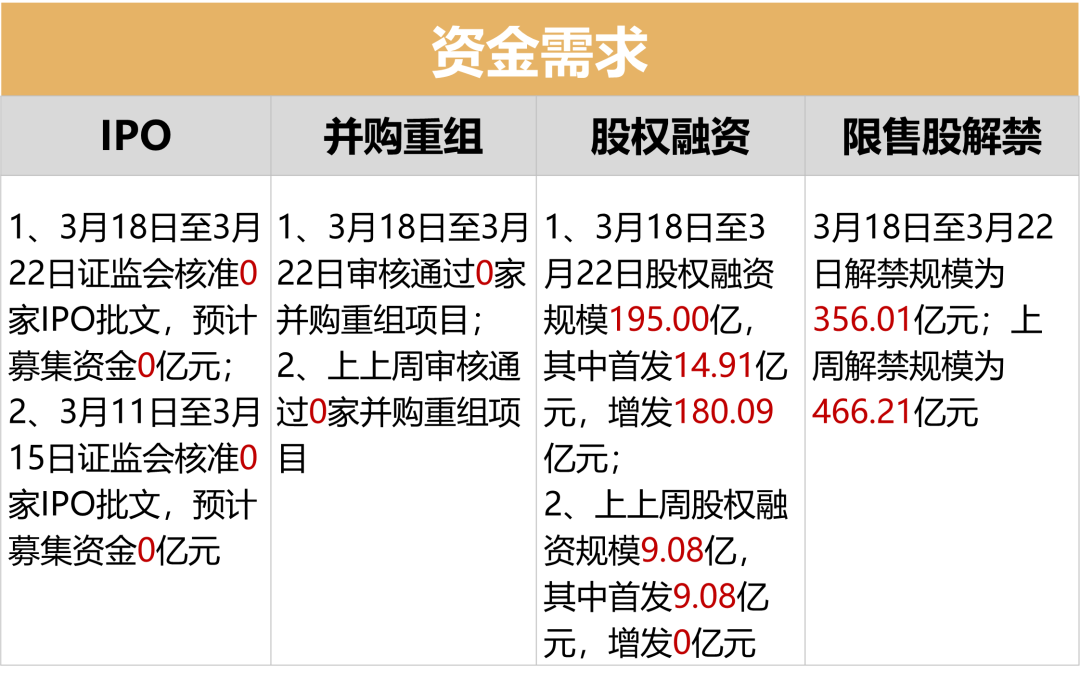

资金需求、资金供给

上周证监会核准0家IPO批文,较上上周不变,预计募集资金较上周不变。上周解禁规模为356.01亿元;上上周解禁规模为466.21亿元,上周解禁压力较轻。

上周新成立偏股型基金份额为70.92亿份;上上上周发行份额为54.88亿份,与上上周相比新成立基金数量呈增加趋势。

上周港股通合计净流入-77.76亿。板块方面,主板资金净流入-2361.62亿,创业板主动净流入-370.18亿,分别变动-1196.42亿元,-161.22亿元。

市场情绪

3月22日上证50/沪深300/中证500升/贴水率分别为0.03%、0.14%、0.33%,持仓排前二十名多空单比分别是0.75、0.76、1.00;较上周整体上行。

利率及汇率

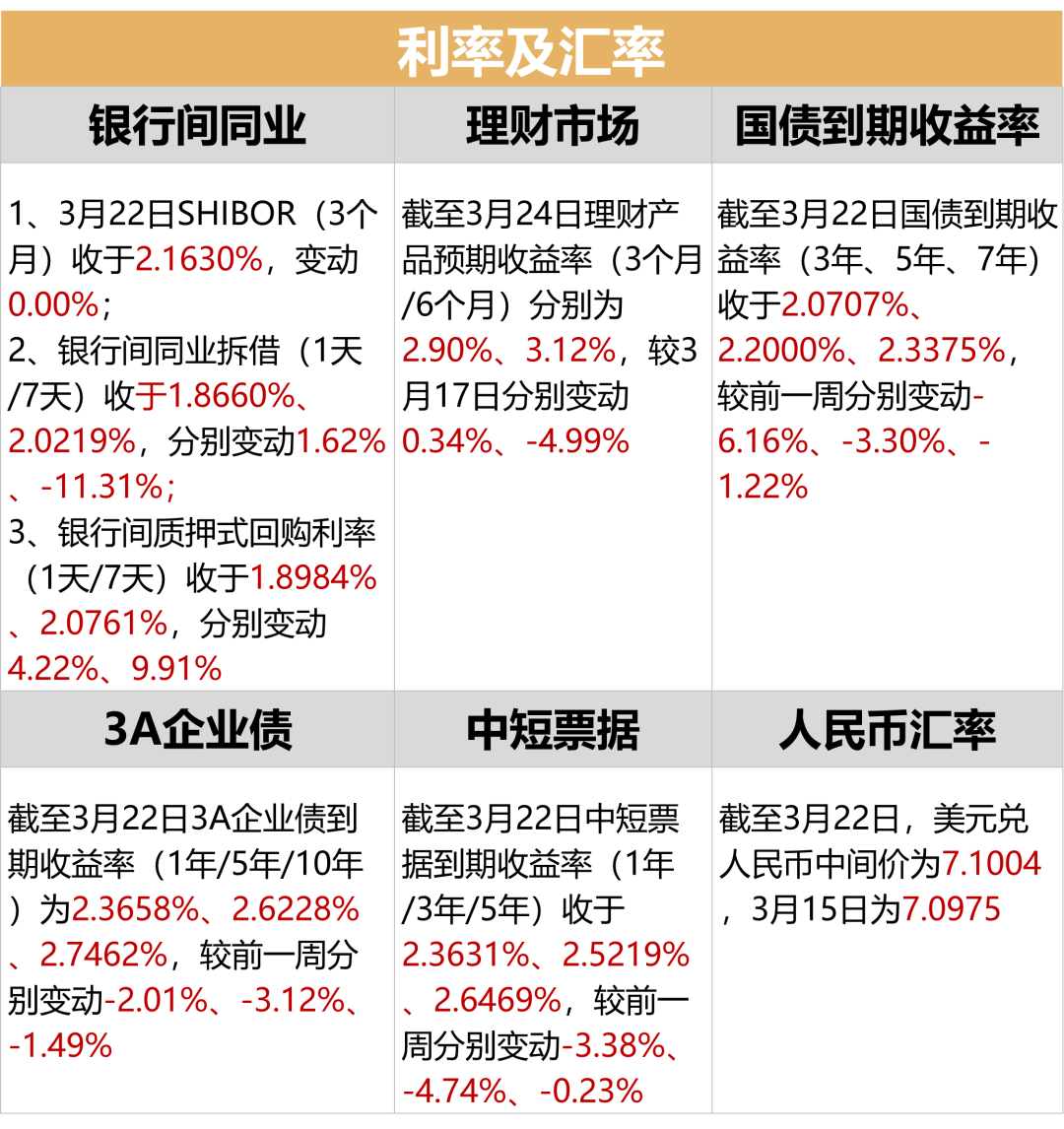

利率方面,本周(3/18-3/22)银行间同业利率整体呈现上行态势;国债收益率整体呈下行态势,企业债收益率呈下行态势。

货币方面,本周(3/18-3/22)央行货币净投放-170亿元,逆回购到期(7天)为390亿元;上上周央行货币净投放-110亿元,逆回购到期(7天)为500亿元。

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

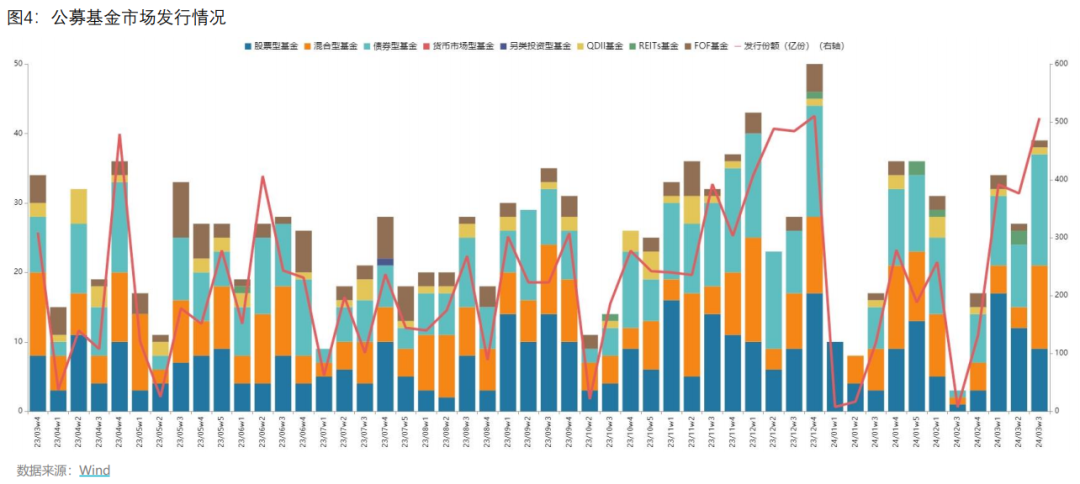

公募基金发行量

Wind数据显示,全周合计全周合计发行39只,其中股票型基金发行9只,混合型基金发行12只,债券型基金发行16只,QDII型基金发行1只, FOF型基金发行1只,总发行份额506.55亿份。

私募基金发行量

截至2024年2月末,存续私募基金管理人21,151家,管理基金数量1153,288 只,管理基金规模220.28 万亿元。其中,私募证券投资基金管理人8,351家;私募股权、创业投资基金管理人12,554 家;私募资产配置类基金管理人9家;其他私募投资基金管理人237家。

04

周度市场大事件

转融券“T+1”将正式落地

多组开局数据回升向好 今年经济开局稳中有升

直击百人会论坛!多部委力挺新能源车

国家发改委适当扩大地方政府专项债券投向领域

美联储对通胀达标不失信心,降息节点不确定

国办发文!更大力度吸引外资

日本央行结束负利率时代。

央行:法定存款准备金率仍有下降的空间

美中关系全国委员会会长欧伦斯:中美关系已从谷底反弹

莫斯科音乐厅遭恐怖袭击

05

市场主流观点

卖方观点

中金策略:仍不排除短期波动,但A股修复行情仍有望延续

2月初以来A股市场在稳增长政策发力、资本市场改革预期背景下展开反弹,近期指数围绕关键点位震荡一段时间后,投资者正在关注新的上行催化。短期消息面边际变化放大投资者的情绪波动,受美元指数走高等外部因素影响,人民币汇率波动也有所加大。往后看,虽仍不排除短期波动,但A股修复行情仍有望延续。行业配置方面,近期有科技进步预期驱动及新质生产力相关政策催化下的TMT领域仍有望有相对表现,互联网、计算机、电子板块有望继续活跃;设备更新相关板块可能有阶段性机会;高股息公司注意配置节奏。

国君策略:分化,但不意味着行情结束

上周股票市场出现了冲高回落与震荡回调,多数声音认为投资机会将变少,对此我们持有不同看法:1)客观而言,目前缺乏增长预期上修动力、累计涨幅较大以及临近一季报,市场存在正常回吐压力;2)但也应看到,在年初增长预期探底与微观结构出清后,尽管现阶段增长数据差强人意,但整体预期未出现进一步下修,相对稳定。这意味着指数级反弹后,还应有结构行情,分化不代表结束。3)中国密集地“对外开放”、国务院常务会议强调“进一步优化房地产政策”、“大规模设备更新和消费品以旧换新”、以及重要托底力量的存在有助于结构性改善与稳定风险偏好。综上,指数从全局反弹进入震荡分化,但总体而言预期不再下修,目前仍要以积极心态找机会。

华泰证券:年报业绩确定性的三大线索

市场进入反弹歇脚期,经济预期改善、增量资金进场或是后续走向的关键。市场交易处于“春分时刻”,收获季节之前,布局上,短期看两大主题,中期看风格切换,长期看深度价值。配置上,重视胜率,继续推荐类沪深 300组合,建议以沪深300中的低位业绩品种做组合配置,关注年报业绩确定性三大线索——外需拉动、供给约束、产业周期,以及一季报业绩有望超预期的部分上游资源品(石化/煤炭等)、消费(汽车/家电/农业等)和TMT(通信等)行业,主题关注新质生产力、设备更新与改造两大线索中近期催化密集、拥挤度较低的方向,如存储/卫星互联网/智能驾驶/核能等。

民生策略:弱预期VS强现实,去往预期差最大的地方

投资者习惯了过去债务扩张模式下带来的高利润成长性,但却忽视了企业利润增长以外的实物消费的韧性。实物资产的逻辑拼图正在逐步清晰:供给约束+需求结构变化下的消耗比例增加+债务压力下的货币价值下降,而挂靠实物生产的上市公司的产能价值重估还远远没有到位,其市值占比大幅落后于其净利润的占比。

我们推荐:第一,挂靠实物属性的资源品链依旧是我们的首要推荐:铜、煤炭、油、资源运输(油运、干散等)、贵金属和铝。其次,围绕沪深300,在内外需预期同时改善之下,部分传统制造类龙头公司开始出现机会(造船、钢铁、家电、造纸、重卡等领域);看好万得克强指数相关+低估值国企(银行、水电、公路、铁路、燃气等)。

06

金斧子投研中心观点

A股

本周A股波动微调,主要股指跌多涨少。指数表现上上证综指、深证成指与创业板指均下行,投资者情绪缓慢修复。行业表现上31个申万一级行业中13个上涨,其中传媒、农林牧渔、综合与计算机涨幅靠前,而建筑材料、医药生物、有色金属与家用电器跌幅靠前。周内经济数据表现偏弱,北向转为净流出,AI科技板块走强。

债券

央行方面,本周(3.18-3.22)实现净回笼1050亿元。资金方面,周五SHIBOR(隔夜)、DR001、DR007分别报价1.7660%、1.7639%、1.8961%,较前周上行4.60bp、4.14bp、3.33bp。近期美公布3月PMI数据,其制造业PMI创21个月新高达52.5,体现当前美经济韧性仍偏强,后续美债或仍将高位震荡。展望后市,国内2月经济数据虽有所好转,但背后有春节错位因素影响,市场信心仍需进一步提振。后续配套财政措施将持续影响市场预期,从近期政策与各类会议发言看,市场流动性或将持续宽裕。

商品

近期国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,家电等消费品经济预期得到改善。节后地产与基建数据表现仍偏弱,市场需求仍未得到明显修复,黑色仍需持续跟踪。能源方面周末俄罗斯突发恐袭事件,后续争端走势或将影响能源供需以及运输状况。贵金属方面3月议息会议释放偏鸽信号,但目前全球经济局势下贵金属仍有较强配置支撑。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们