来源:广金期货

核心观点

宏观方面,美联储延迟降息。

宏观方面,美联储3月维持利率不变。

供给方面,2024年1月,世界铜矿产量增长了约2.5%,世界精炼铜产量与初级产量相比增长了约5%。赞比亚铜矿产量下降恐拖累全球铜矿供应。中国2月铜矿砂及其精矿进口量环比下降10.41%,同比下降3.18%。由于炼企吨铜冶炼利润波动于-1800~-500元,冶炼亏损或拖累3 月精炼铜产量。中国2024年2月精炼铜进口量环比下降29.50%,同比增长8.10%。中国1-2月精炼铜(电解铜)产量为221.5万吨,同比增加10.7%,抵消进口量下降的影响。

需求方面,2024年1月,世界精炼铜的表观使用量增长了约6%。半成品市场方面,铜材企业开工率普遍下降。SMM数据显示,3月22日当周国内主要大中型铜杆企业综合看企业开工率为64.37%,较上周环比下降6.95个百分点。本周精铜杆企业开工率或能小幅环比回升1.44个百分点。本周线缆企业综合开工率为70.56%,环比下降3个百分点。本周再生铜杆开工率为54.18%,较上周上升4.85个百分点。终端市场方面,汽车家电行业用铜量增加电力新能源行业用铜下降。

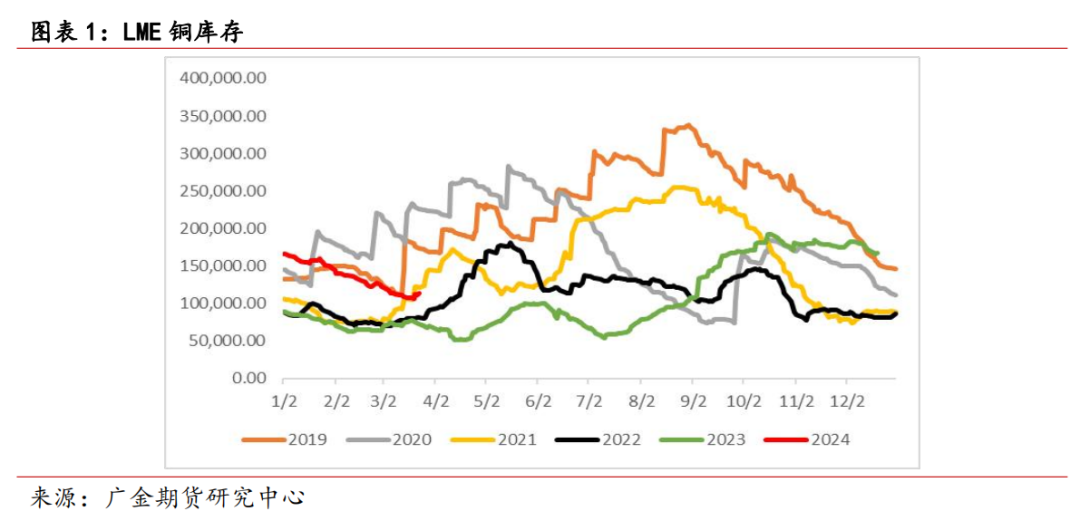

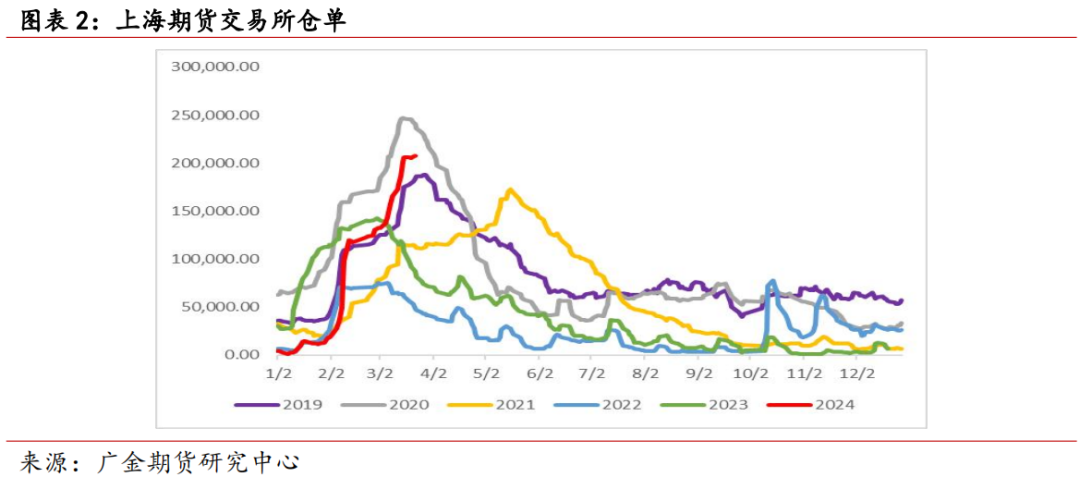

库存方面,LME库存113850吨,较上周+6550吨。上期所库存285090吨,较上周-1305吨。上期所仓单207465吨,较上周+5778吨。

展望后市,近期铜精矿产量缩减、冶炼利润跌破0及汽车空调行业用铜增加对铜价构成支撑,但下游铜杆行业开工率不佳或压制铜价涨幅。

风险点:全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

一

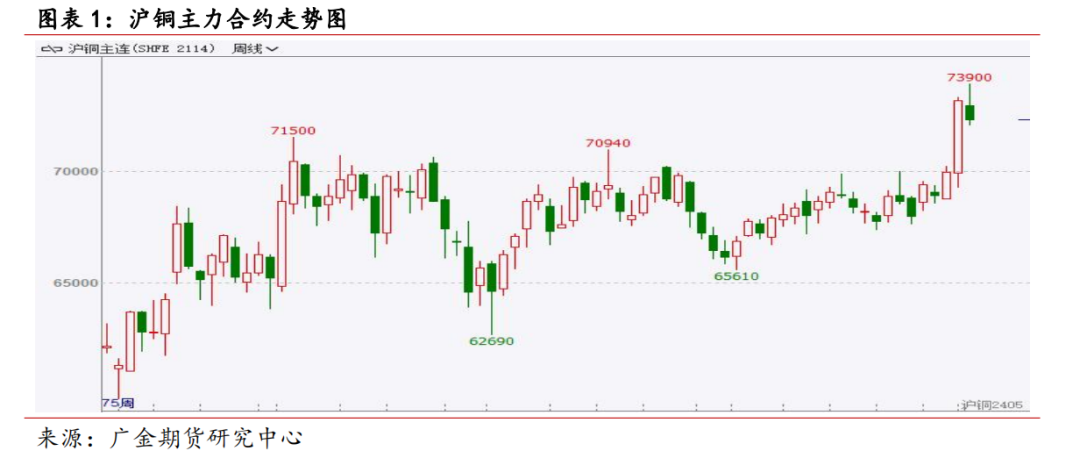

行情回顾:3月22日当周沪铜冲高回落

3月22日当周,沪铜主力合约下跌1.15%,收于72290元/吨。成交量71.2万手,较上周增加12.1万手,持仓量20.5万手,较上周减少2.5万手。展望后市,随着铜价涨至高位,抑制下游的消费增长,料铜价难进一步攀升。具体如下:

二

宏观经济分析:美联储 3 月维持利率不变

3月20日,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。预计今年内美联储或实施三次降息。

三

供应分析:全球铜精矿供应偏紧加剧

1、赞比亚铜矿产量下降

2024年1月,世界铜矿产量增长了约2.5%,为191.77万吨。智利1月份的产量同比增长0.5%,秘鲁铜矿产量下降了1%,刚果民主共和国(DRC)的产量增长了约9%,印尼的产量增长了27%,美国的产量增长了6%,中国产量下降了5%。

赞比亚遭遇20年来最严重旱灾,水位下降限制发电量,当地铜企削减产量五分之一。

北开普省铜矿公司copper 360本周从其刚刚从Nama copper收购的工厂生产了第一批精矿,该工厂成为其第二家选矿厂。Copper 360目前的重点是让这两个精矿厂全面运营,因为它们将产生大量现金流。按照这个速度,纯铜业务将在未来两到三个月内生产近1000吨铜金属。

2、2024年1月全球精炼铜产量增长

2024年1月,世界精炼铜产量与初级产量相比增长了约5%。世界精炼产量的增长主要是由于中国和刚果民主共和国产能扩张带来的强劲表现,其他地区的全球产量增长了0.4%。中国和刚果民主共和国约占世界精炼铜产量的52%。

3、2024年2月中国铜精矿进口量下降

海关总署数据显示,中国2月铜矿砂及其精矿进口量为2,200,897.76吨,环比下降10.41%,同比下降3.18%。2024年1至2月中国铜矿砂及其精矿进口量为465.8万吨,去年同期为462.8万吨,同比增加0.6%。

4、2月国内精炼铜供应量增加

海关总署3月20日公布的在线查询数据显示,中国2024年2月精炼铜进口量为266,757.322吨,环比下降29.50%,同比增长8.10%。刚果民主共和国是第一大供应国,当月从刚果民主共和国进口精炼铜87,213.359吨,环比减少23.57%,同比增长122.38%。智利是第二大供应国,当月从智利进口精炼铜58,774.981吨,环比减少29.16%,同比减少13.45%。

国家统计局3月20日发布的数据显示,中国1-2月精炼铜(电解铜)产量为221.5万吨,同比增加10.7%。

5、预料3月国内精炼铜产量下降

3月22日当周,Mysteel标准干净铜精矿TC指数11.6美元/干吨,较上周减少0.4美元/干吨。Mysteel干净铜精矿现货价2236-2286美元/干吨,周均价2266美元/干吨,较上周增加41美元/干吨。铜精矿现货TC基本保持稳定在10美元低位,现货市场保持活跃。

国内铜精矿加工费持续低位运行,国内精炼铜企业冶炼利润持续低于零,但受到硫酸价格走高提振,炼企吨铜冶炼亏损有所减轻。3月22日当周,经广金期货测算,不包含硫酸所带来利润的炼企,吨铜冶炼利润波动于-2800~-1500元,包含硫酸销售利润的炼企吨铜冶炼利润波动于-1800~-500元。

6、2024年1-2月阳极铜进口量缩减

2024年1月中国进口阳极铜7.24万吨,环比增加40.85%,同比减少34.55%;2024年2月中国进口阳极铜6.37万吨,环比减少12.06%,同比减少35.2%;2024年1-2月累计进口阳极铜13.61万吨,累计同比减少34.86%。

7、2024年1-2月铜材供应量增加

中国2024年1-2月全国铜材累计产量287.1万吨,同比增长2.8%。2024年2月未锻轧铜及铜材进口38.0万吨,同比减7.21%,环比减26.92%;1-2月累计进口90.0万吨,同比增2.34%。

2024年1月,中国未锻轧铜及铜材出口量为76,745吨,同比增长7.6%。2月,中国未锻轧铜及铜材出口量为66,161吨,同比下降25.7%;1-2月出口量为142,906吨,同比下降10.9%。

四

需求分析:铜市未走出消费淡季

1、2024年1月全球精炼铜消费量增加

世界金属统计局(WBMS)公布的最新报告显示,2024年1月,世界精炼铜的表观使用量增长了约6%,主要得益于中国强劲的表观需求增长了约12%。

2、半成品市场:铜材企业开工率普遍下降

3月22日当周SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率为64.37%,较上周环比下降6.95个百分点。

3月22日当周在精铜杆企业减产停产安排下,原料库存环比下降10.41个百分点,录得43900吨,成品库存方面,本周精铜杆成品库存环比下降7.51个百分点,录得64000吨。

下周(3.22-3.28)多数精铜杆企业预计仍有继续减产风险,但因本周减产停产的精铜杆企业下周将恢复产量,最终预计下周(3.22-3.28)精铜杆企业开工率为65.81%,或能小幅环比回升1.44个百分点。

本周线缆企业综合开工率为70.56%,环比下降3个百分点,低于预计开工率3.04个百分点。

本周(3月18日-3月21日),再生铜杆开工率为54.18%(调研企业:15家,产能159万吨/年)较上周上升4.85个百分点。3月22日当周精废杆平均价差为1587元较上周上升470元,周内精废铜杆价差最高达1735元/吨,精铜杆消费更受挤压。

3、终端市场:汽车家电行业用铜量增加电力新能源行业用铜下降

据乘联会披露,3月狭义乘用车零售市场约为165.0万辆,同比去年微增3.7%,基本符合常规季节性走势。新能源零售预计75.0万辆左右,同比增长37.1%,环比增长93.2%,渗透率预计可达45.5%。

据奥维云网(AVC)排产监测数据,4月国内家用空调总排产2073万台,其中内销排产1205万台,同比增长18.5%,出口排产868万台,同比增长28.8%。

国家电网预计2024年电网建设投资总规模超5000亿元,低于2023年5200亿元的预测值。3月22日当周,国内新增光伏项目带动用铜量35.7万吨,低于前一周的54.2万吨,国内新增风电项目带动用铜量3.96万吨,低于前一周的18.6万吨。

五

供需平衡分析:本周全球总库存出现垒库

2024年1月全球精炼铜市场供应过剩8.4万吨,去年12月为过剩2.7万吨。

COMEX库存30772吨,较上周+469吨。LME库存113850吨,较上周+6550吨。上期所库存285090吨,较上周-1305吨。上期所仓单207465吨,较上周+5778吨。

六

结论:下游复工不足对铜价上行构成障碍

综上所述,近期铜精矿产量缩减、冶炼利润跌破0及汽车空调行业用铜增加对铜价构成支撑,但下游铜杆行业开工率不佳或压制铜价涨幅。

风险点:全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们