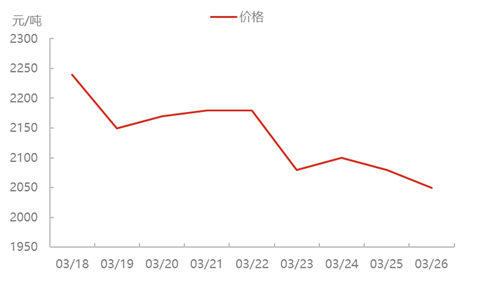

返青肥尚未结束,市场信心已经缺失,供需预期宽松化的发展,使得国内尿素行情自中旬过后转为下行趋势。因短时缺乏有效的利好支撑,全国范围内价格连日走低,一周跌幅达到100-200元/吨,低端价格或跌破或跌至春节前低端水平。然后近两日企业、市场成交肉眼可见的向好发展,又临近印度开标,所以二者真的没关系么?

图1 国内尿素价格走势图

来源:隆众资讯

来源:隆众资讯

日产依旧高位延续

供应还是那个供应,并且短时更为充足的发展。据隆众调查了解,4月10日前计划检修企业基本暂无,而前期部分停车企业陆续在恢复生产,即便是考虑到中间可能的短时故障出现,日产依旧是高位运行,且偏高同期1-2万吨。所以行情的暂时企稳,不可能来自供应面的支撑。

图2 中国尿素行业日产走势图

来源:隆众资讯

来源:隆众资讯

需求并未明显增加

时间已至3月下旬,返青肥正在扫尾中,下一波需求是南方的水稻肥以及东北内蒙等地的一季作物需求,农业暂时处于一段需求空档期,可能存在抄底行为,但追高能力有限。

复合肥,原本3-5月处于高氮肥生产的旺季,但尿素的持续跌价,也影响到了复合肥企业成品的出货,开工在上周出现下降的趋势,对于原料只能是逢低适量采购。

而其它的工业需求,多半是平稳延续,随着行情的波动采购量会有增减,但在无其它利好出现前,主动作用力有限。

图3 样本复合肥企业产能利用率走势图

来源:隆众资讯

来源:隆众资讯

心态有所转变

基本面如此,除了价格到达相对的一个低点后,是什么暂时改变了行情的走势?市场心态的暂时转变,而心态的变化,一方面来自于预期的需求、价格的水平,另一方面则是有可能的利好预期,比如出口,比如印标。因为国家的保供稳价政策,出口一直处于暂缓阶段,而随着国内供应能力的日渐提升,关于出口的话题层出不穷,而在其最终落地前,消息面的影响仍会持续。所以在此时,有印度开标在即,有内外价差存在,由此参考,国内行情的跌势得到短时的缓冲。

短期标价更重要

对于此次印标,个人分析短时价格影响大于数量,实际的数量则在中后期影响体现。按照当前消息面分析,结合到印度的最晚船期,国内实际参与的数量可能很有限,但这不妨碍标价对国内市场的影响。因为预期4-5月开工会有下降,同时需求也会再次增加、阶段性较旺,那么行情的波动就需要一些点位参考,比如年内曾经的低点,比如此次印标水平,给予市场一定的心态参考,从而出现波段行情。

因此分析国内尿素行情,近期走势:止跌于开标前夕,再回归基本面态势,行情压力尚未完全结束;中期判断:出口扰动持续,国内供需博弈,行情再趋震荡态势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们