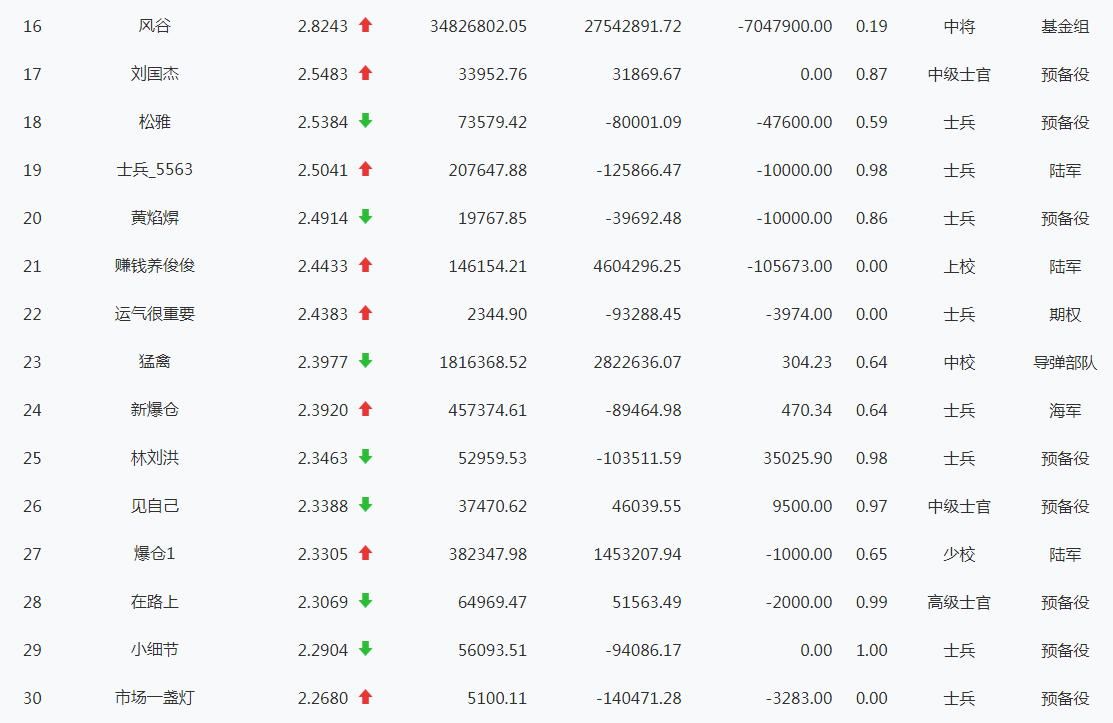

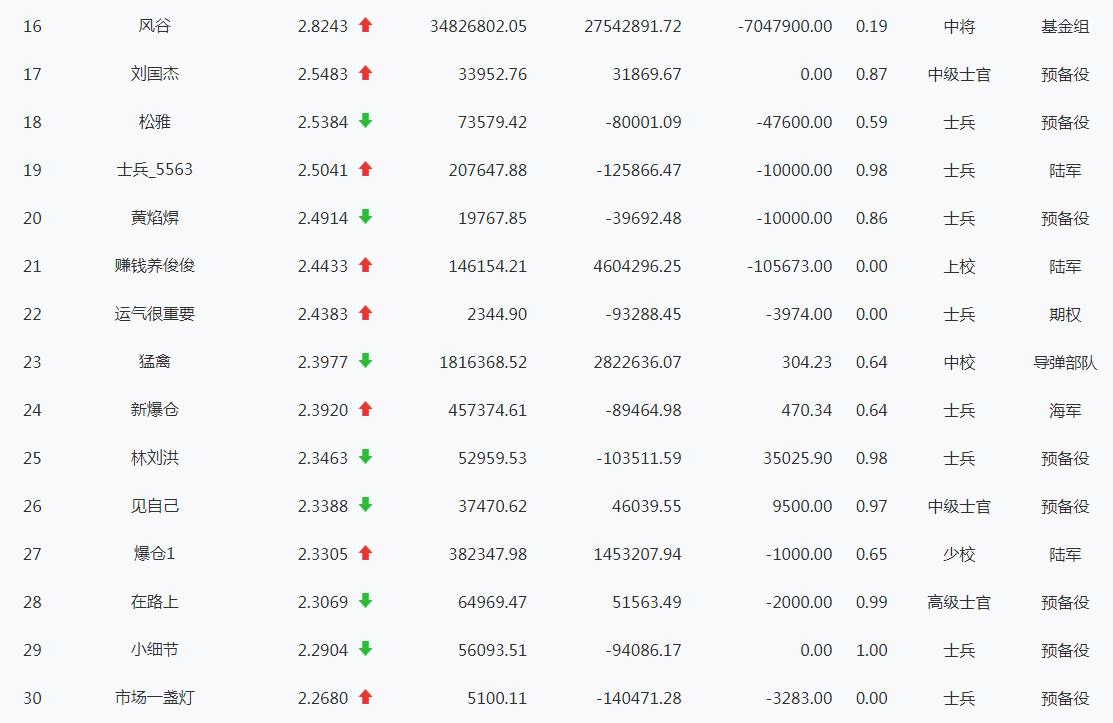

风风雨兼程 聚丙烯10年变化——供应篇

【导语】:2014年2月28日,聚丙烯期货在大连商品交易所上市交易。10年间,聚丙烯期货市场发展日臻成熟、流动性稳步提高,在助力聚丙烯行业参与者应对内外市场风险,进而保障聚丙烯交易投资安全等方面发挥了积极作用。10年来,聚丙烯期现结合紧密,也都经历着快速的发展和革新,从现货供应来看,国内聚丙烯从发展至今处在持续的扩能当中。

2014年以来,国内聚丙烯长期处于扩能高峰期,经历了2014年前后煤化工的扩速扩展、2019年民营大炼化企业的入场及轻烃项目的持续推进,中国聚丙烯产能一跃成为全球产能最大的区域,其投产规模、产能分布格局、投资者结构等方面也在不断优化发展。

10年投产如雨后春笋 国内产能扩增明显

10年内国内聚丙烯产能持续扩增,新增产能达2546万吨,产能平均增速高达11.35%,截至2023年,国内聚丙烯产能达到3889万吨。随着大量装置陆续投产,行业将面临更大的供应压力,也推动了聚丙烯生产企业朝着生产高附加值和差异化产品的方向发展。

10年产量逐年增长 产能利用率初显下滑趋势

伴随着聚丙烯产能不断扩大,10年国内聚丙烯产量逐年增长。尤其2017-2021年生产企业在整体盈利良好的背景下,开工负荷率处在高位,产量增势良好,企业产能利用率基本在90%以上;2021年以后在成本端和需求端的双重压制下,聚丙烯产能利用率有所下滑,其中2022年产能利用率首次下滑到90%以下。2023年来看,尽管新增产能仍旧集中,但停车检修及降负荷运行的装置较多,因此年内产量增速虽略高于去年,但仍低于前几年的水平。2023年聚丙烯产能利用率在82.93%,按照国际通行标准,聚丙烯产品产能处于正常阶段,聚丙烯产量依然保持稳定的增长动能。未来聚丙烯新增产能预计仍有投放,产量仍将持续增长态势不变。

投产产能大型化发展 行业产能集中度提升

近几年国内聚丙烯以炼化一体化装置以及轻烃装置为主的民营企业快速涌入市场,生产规模呈现大型化发展趋势,单套规模在40-60万吨/年的装置明显增多。2023年国内已有7家企业产能突破100万吨,小规模生产企业发展逐步压缩,行业的规模化布局逐步展开。

CR10企业来看,其产能占比有逐步扩大的趋势,目前占据一半的市场份额,市场竞争优势逐步增强,行业话语权也逐步提升。目前国内几家大型企业亦是不断调整生产经营策略,引进先进生产技术,加大对专用料领域市场的研究与拓展,通过调整PP产品结构以及增加差异化产品的输出来提高自身的市场竞争力。

区域优势促使各区产能提升幅度出现差异化

近10年来,在聚丙烯产能持续扩张背景下,各区域产能均得到不同幅度提升。截至2023年,华北、华东、华南三大区域聚丙烯产能总占比达到64.93%,较2014年62.08%增长2.85个百分点。

从近10年来聚丙烯区域产能扩张轴线来看,2014-2018年为煤化工企业投产的高峰期,因此2014-2018年西北区域增幅较为明显,期间平均增长率达到25.47%,西南地区则在区域市场需求提升的促使下于2014年落地第一套聚丙烯装置四川石化,2017年新增第二套装置云天化。2014-2018年间主消费区域华北、华东、华南地区产能中等增速增长,期间平均增长率分别为12.37%、6.22%、11.84%,东北、华中则呈现低增长。2019-2023年,聚丙烯产能逐步向沿海消费区域转移,华北、华东、华南区域扩能提速,期间产能增长率分别达到12.50%、15.91%、16.84%。而西北地区随着煤化工投产高峰期结束,产能增长明显放缓,2019-2023年平均增长率仅为3.73%。

总体上,经过近10年的发展,在聚丙烯沿海区域快速扩能的带动下,供需差逐渐收窄,区域供应更加稳定。西北、东北地区产能更加富裕,资源除了满足区域内的消费,更有效补充了华中、西南地区的供应。聚丙烯各区域资源的增加,为贸易发展及终端消费提供了更有力的保障。

原料风起云涌 油制煤制仍是最主要产能工艺

聚丙烯发展伊始,国内聚丙烯企业100%全部是油制来源,产能也主要集中在中石化和中石油。2014年之后,煤制烯烃的发展,促使煤制聚丙烯高速发展。随着产能的持续变化,油制和煤制在聚丙烯当中的产能占比也在持续变化,但油制和煤制依然是聚丙烯最主要的原料路径。2014年油制聚丙烯占总产能68.99%,煤制聚丙烯占总产能17.96%;2023年油制聚丙烯占总产能54.05%,煤制聚丙烯占总产能比19.13%。2023年,油制聚丙烯产能达到2102万吨,较2014年增长84.87%;煤制聚丙烯产品能达到744万吨,较2014年上涨151.35%。发展轴线上来看,煤制聚丙烯高速发展期主要集中在2014-2019年,期间产能平均增长率达到37.06%,尤其2014年为煤化工产能释放峰值年;2020-2023年平均增速仅为3.33%。而油制聚丙烯随着2019年民营大炼化的入场,产能增长提速,2020-2023年平均增长率达到13.67%。此外2017年后,PDH制聚丙烯因较短的工艺流程和较高的利润回报率,也成为聚丙烯投资的宠儿,特别是2021年“双碳”发展背景下,PDH工艺很好地契合了我国清洁能源发展路线,该工艺较煤制和油制而言,能耗更小、碳排放更少、也更为清洁,同时PDH装置副产品氢气纯度高,提纯难度小,有效助力我国氢能高效利用,成为了盈利新方向,在弥补原料优势不足的情况下创造更多的发展机会,推动其产能占比也出现较大幅度的提升。

投资主体多元化 结构有序优化

近10年,国内投资者格局逐渐呈现出中石化、中国油、煤化工企业、轻烃化工企业及新炼化企业共同竞争的局面,尤其是后三者在近10年当中快速成长、壮大令国内聚丙烯投资主体多元化竞争更加激烈。随着2014年前后国内煤制聚丙烯技术的落地及丙烷脱氢项目的突破,聚丙烯多元化的技术路线进入门槛不断降低,使得煤化工企业及轻烃化工企业较早的进入到聚丙烯领域,打破了传统两油企业供应主体格局,并在2014-2018年持续壮大规模。数据显示,2019年煤化工产能占比达到30%,已超越中石化成为聚丙烯主要供应力量之一,而PDH企业占比也达到了7.7%。2019年以来,随着石化基地项目向社会资本开放,以民营企业为代表的新炼化一体化企业大举发力进入聚丙烯行业;同时在双碳背景下,丙烷制聚丙烯项目投放提速。因此2019-2023年,新炼化一体化企业及轻烃化工企业产能持续扩增,占比随之提升。截止到2023年,传统的两桶油产能占比已不足35%,聚丙烯不同投资者产能占比更加均衡化,基于不同投资者之间的激烈竞争已悄然来临。

10年间聚丙烯投产如火如荼,供应增加的背景下,除了令行业产能集中度提升、区域供应更加稳定充裕、投资者结构更为优化外,行业内竞争锋芒毕露,从而驱动着市场价格变化、贸易变化、以及促使行业内上中下游参与者均有不同形式的应对措施。

(卓创资讯 周超)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们