本文先从基差角度出发分析目前甲醇价格强势的原因,再从供需和产业链利润两个方面推断出后续价格大概率呈现承压下行的趋势。

从供需面看,后续供给端增量较为明显,在利润高位刺激下,预计开工维持高位,需求端MTO装置3月有富德和诚志装置的检修预期。从产业链利润看,MTO装置亏损不断扩大,产业链负反馈压力较大。

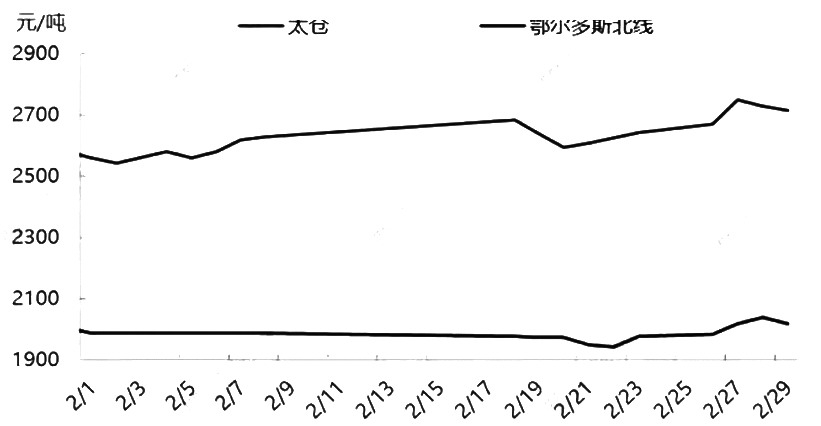

港口强基差提供支撑

港口基差强势的原因主要有三点:一是节后浙江兴兴重启,加之传统需求逐渐恢复,使得本就紧张的港口甲醇市场更为紧俏;二是到港量偏低,伊朗装置检修和宁波封航影响下,港口可流通数量下降;三是节后运力紧张叠加极端突发天气影响,内地和港口套利窗口关闭。接下来我们分析上述三点原因后续发展的路径,并运用供需和估值逻辑演绎出价格后续走势。

港口高基差若想缓解,有三条路径:一是内地货源补充;二是进口量回归,三是需求量下降,也就是供需的演绎。

首先是内地货源补充。内地供应在高利润刺激下预计维持高位。上周国内甲醇装置开工率为85.01%,产量为177.91万吨。甲醇虽有春检的季节性特征,但在疫情之后更多生产商选择在利润不佳的时候检修,春检季节性特征不断被淡化。其次是海外进口回归。上周国外产量81.58万吨,装置产能利用率为60.48%。其中伊朗新装置Aryan165万吨装置重启,八成负荷,海外开工逐渐恢复。最后是需求量下降。虽然港口有浙江兴兴重启难以抵消检修,但港口需求量3月下降是不争的事实。

综上所述,通过供需逻辑的演绎,第一个和第二个原因通过供应端的恢复来解决,只是时间的问题。

接着上述问题分析,港口现货什么时候能够缓解?需要关注内地和港口套利窗口何时打开。从内地和港口的运力情况分析,春节前后是运力紧张的时刻,叠加节后华中等地出现极端暴雪天气,更加强化了运力紧张的情绪。通过分析内地和港口运力数据发现,节后两周左右运力紧张可以缓解,贸易窗口打开意味着港口价格的下跌。

产业链利润分配不均

目前西北煤制现货甲醇利润(现金流成本折算)为-49.36元/吨(中等偏上利润),华东地区MTO装置生产毛利为-1039元/吨(低利润),MTO装置亏损加剧,PP-3MA为低位。PP价格低有其自身行业大扩张的原因,虽然装置有其余化工产品的利润加以平衡,但外采MTO装置经济性不断受到考验,解决的路径有:一是目前MTO装置产能扩张基本结束,更多的是市场份额的博弈,为了占据市场份额只能忍受亏损;二是甲醇目前有利润,MTO可以向上游要一部分利润,甲醇煤制的成本按照现金流成本核算在2400元/吨附近,盘面价格是可以让利给下游的。

从上述供需和估值逻辑推演发现,港口高基差难以持续,内地和港口套利空间打开,叠加海外伊朗装置恢复,接下来煤炭成本支撑将大概率转弱。因此,在基本面宽松、下游负反馈等多重压力下,甲醇后市下跌的可能性较大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们