【导语】 2月份春节前后小麦市场阶段性供需偏紧,支撑价格出现较大幅度反弹,但元宵节后利多因素逐步消化,价格止涨回落。3月利空因素增多,小麦价格重心存在继续下行预期。

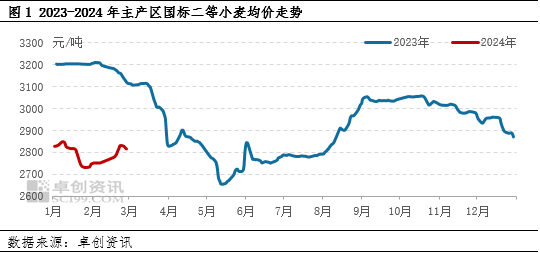

2月份,元宵节前小麦市场价格呈现良好上涨势头,元宵节后高位回落。据卓创资讯数据监测,截至2月29日,主产区国标二等小麦均价2813.64元/吨,较上月底(1月31日)累计上涨2.48%,其中,月内高点出现在元宵节前(2月24日),均价2831.36元/吨,较上月底累计上涨3.13%。

阶段性供需因素波动,元宵节前后小麦价格先涨后跌

春节假期之后元宵节之前,小麦市场供需呈现阶段性偏紧状态,对价格形成有力提振。主要体现在:

需求方面,自2月15日起,以五得利为代表的部分头部企业小麦陆续正常收购,制粉需求缓慢恢复,同时,节前面粉企业为规避小麦存储风险,大多不同程度地压低自身原粮库存,节后存在一定补库需求。

供应方面,元宵节前,受节日气氛影响,基层小麦购销活跃度维持低位,虽然轮换粮恢复投放,但竞拍成交溢价明显,且2月19-22日主产区多地出现较强雨雪天气,对物流运输带来不利影响。元宵节前小麦市场有效供应阶段性偏紧,厂家到货量普遍不足,局部出现短时供应中断,利好小麦价格。

元宵节后,供应面利多影响逐步消失,小麦市场价格止涨回落。主要表现为:

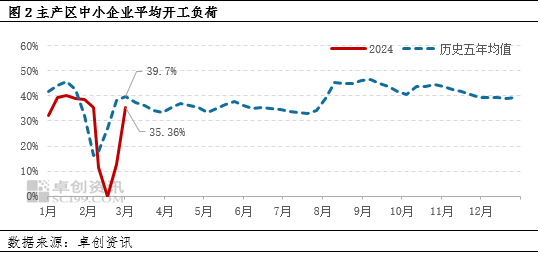

需求方面,元宵节之后,除极少数企业之外,复工相对偏晚的中小型面粉企业陆续恢复生产,制粉需求有所增加。但节后面粉经销商大多继续维持按需滚动补库,面粉企业开工负荷恢复情况低于历史同期水平。据卓创资讯监测,截至2月28日,主产区中小企业平均开工负荷35.36%,低于历史五年同期均值(图2),制粉需求增长有限。

供应方面,元宵节后,节日气氛消退,且雨雪天气对物流运输的不利影响基本消失,小麦基层购销活动陆续恢复,且小麦价格经过持续上涨,部分前期亏损的粮商逢高出货降低损失,甚至部分解套离场,下游面粉企业市场散粮到货量回升。叠加轮换粮陆续运输到厂,陈粮供应充足,对小麦价格带来利空压力。

3月份利空压力增多,小麦价格或继续下降

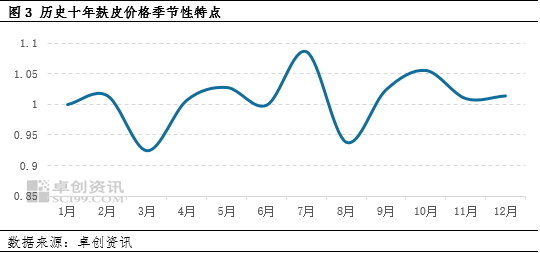

需求方面,3月份处于面粉行业传统淡季,面粉经销商操作心态谨慎,或继续维持低库存滚动补库状态;同时,生猪养殖端或仍处于去产能阶段,虽然春节后出现一定的仔猪补栏操作,但仔猪对麸皮消耗体量低,预计3月份麸皮终端需求维持弱势,且气温回升不利于麸皮存储,结合历史十年麸皮价格季节性特点(图3)分析,3月份麸皮价格存在较强下降预期。面粉需求疲弱,麸皮价格承压,预计3月份面粉企业开工负荷呈现缓慢下降态势,小麦制粉需求或将减少。

供应方面,市场粮货源持续减少,但中储粮及各级地方储备库轮换小麦货源较为充裕并持续投放市场,对市场供应起到有效补给作用,3月份规模以上面粉企业或继续采购陈粮补给生产,且进入新一年后,小麦进口配额额度恢复,部分企业进口小麦到厂量增加。

综上所述,3月份面粉企业开工负荷预期下降,小麦制粉需求减少,但陈粮及进口小麦对市场带来有效补给作用,月内小麦价格存在下行预期。但市场散粮货源不足,价格下跌后粮商出货意向或下降,且轮换粮投放量及成交价格均存在不确定性,月内小麦价格仍有阶段性反弹可能。卓创资讯预计3月小麦价格呈现震荡下跌态势。需关注轮换粮竞价销售情况以及新小麦生长苗情等因素对市场的影响。

(卓创资讯 张婷婷)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们