【导语】春节后随着陆续开学、复工,产区内销走货加快,养殖单位积极出货,清理库存,库存天数逐渐下降。内销消化好转,局部北方产区货源偏紧,3月蛋价或有所回暖。随着各环节逐渐恢复常态化需求,产区内销对鸡蛋需求的支撑作用有限,而销区对高价货源接受程度不高,叠加在产蛋鸡存栏量继续增加,鸡蛋供应仍较为充足,限制3月蛋价上涨的空间有限。

节后蛋价触底反弹

春节后产区低价开市,由于蛋价位于成本线附近,养殖单位出货积极性不高,对低价亦有抵触心理。而贸易环节多数逢低补货,拉动产区内销走货速度偏快,产区蛋价触底反弹。截至3月6日,全国产区鸡蛋均价3.41元/斤,较月初涨幅4.60%。自元宵节前后,多数销区市场陆续恢复正常采购,受产区蛋价低位开市影响,销区经销商多数顺势采购,且受学生开学提振,多地走货较前期略有好转,销区市场对鸡蛋的需求恢复性增加。全国销区鸡蛋均价3.47元/斤,较月初涨幅3.89%。

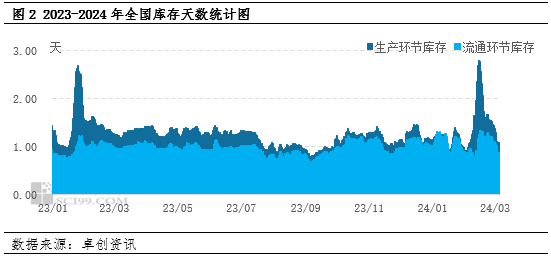

库存压力减轻

2月中下旬因春节假期,市场休市,养殖单位出货量有限,库存水平增加,全国代表地区生产环节库存最高点出现在2月14日2.80天,流通环节库存最高点出现在2月16日1.34天。而在春节假期结束后,终端需求逐渐复苏,蛋价低位开市,贸易商逢低补货的积极性提升,市场流通速度加快,养殖单位顺势出货清理库存,库存天数逐渐下降,逐渐恢复至正常偏低的水平。截至3月6日,生产环节库存天数1.06天,较最高点减幅62.14%;流通环节库存天数0.87天,较最高点减幅35.07%。

随着库存天数逐渐下降,业者对后市鸡蛋价格下行预期有所减弱,伴随产区超市、电商平台陆续复工,短时鸡蛋需求增大,支撑鸡蛋价格偏强运行。

供应充足,需求或带动蛋价缓步回升

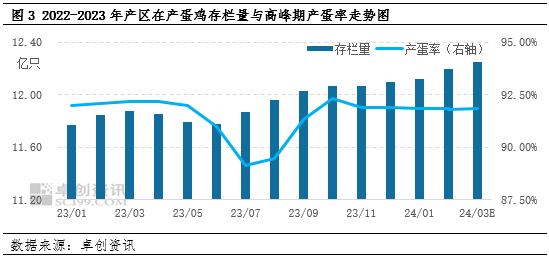

按照蛋鸡生长周期进行推算,3月份新开产的蛋鸡是2023年11月份前后补栏的鸡苗,第四季度蛋鸡饲料成本持续下跌,拉动养殖单位积极补栏,全国样本鸡苗销量仍处相对高位,3月份新开产蛋鸡理论供应较为充足。由于前期大日龄蛋鸡数量有限,多数养殖单位压栏惜售,后续淘汰鸡出栏量偏紧。总体来3月份看新开产蛋鸡数量大于淘汰鸡出栏量,在产蛋鸡存栏量将仍呈现增加趋势,预计增至12.25亿只左右,产蛋率依旧维持在高水平,鸡蛋产量仍相对充足。

需求方面,3月上旬随着终端超市、平台和食品厂等对鸡蛋采购量提升,短时鸡蛋需求增大,支撑中上旬市场消化逐渐好转,蛋价或偏强运行。随着产区蛋价或涨至相对高位,销区经销商的采购成本或逐渐提升,但零售贸易端对高价货源的接受程度有限,蛋价或存下探的空间。但后续库存进一步消化,终端消费将有所好转,且清明节提前备货也将拉动市场需求,因此随着市场需求缓慢恢复,供需矛盾稍有缓解,下旬蛋价或再度回暖。

3月蛋价或有所回暖

月初随着市场需求缓慢恢复,供需矛盾稍有缓解,蛋价或触底回升。但在产蛋鸡存栏量继续增加,鸡蛋供应充足,预计蛋价的上涨空间有限。不过后续随着终端需求的支撑,下旬蛋价仍有上涨几率。整体来看,3月蛋价或有所回暖。(以上观点仅供参考;如按上述操作,风险自负)

(卓创资讯 李阳)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们