【导语】2023/24年度白糖原料收购价上涨以及产糖率预期下降,糖厂理论制糖成本提高,同时新糖上市后价格整体处于跌势,导致糖厂理论盈利下滑。短期来看白糖价格继续上涨动力不足,涨幅或收窄,糖厂盈利提升空间有限。

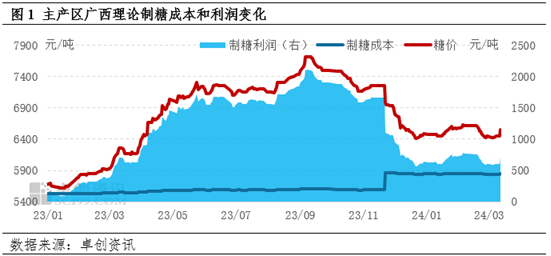

糖厂理论盈利同环比下降

2023年11月广西新糖上市以来,由于制糖成本增加以及白糖价格回落,糖厂理论制糖利润一度降至570元/吨,这也是2023年3月以来的最低水平。截至3月12日,白糖主产区广西理论制糖利润704元/吨,较2月同期下降8.69%,较新糖上市初期的盈利水平下降37.48%。

原料收购价上涨叠加产糖率预期下降 糖厂生产成本提高

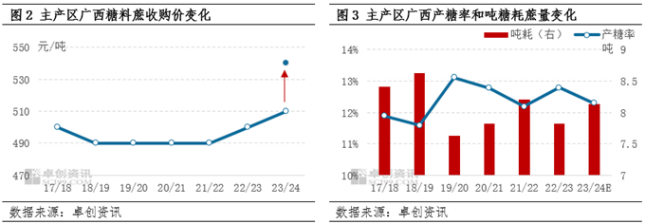

白糖的生产成本主要由原料决定,一般原料成本占总成本的70%左右,原料成本的变化取决于糖料收购价和产糖率。为了增加农民种植收益,提高甘蔗种植积极性,10月开始的2023/24年度广西糖料蔗收购价整体上调,即普通糖料蔗510元/吨,良种540元/吨,同比上涨10-20元/吨,创近十年最高价。另外2023/24年度广西实施蔗糖价格挂钩联动、二次结算的管理方式,即2023/24年度白糖平均结算价格超过6300元/吨后,按照6%的联动系数对糖料蔗收购价进行二次结算,结算时间为2024年10月,意味着结算后2023/24年度广西糖料蔗收购价有望继续提高至540元/吨甚至更高。

2023/24年度广西产糖率下降的概率较大,主要因2023年下半年广西多降雨天气,虽然对甘蔗单产有利,但不利于糖分积累,预计产糖率同比下降0.49个百分点至12.3%。产糖率和吨糖耗蔗量呈负相关性,即产糖率越高对应吨糖耗蔗量越低,按照12.3%的产糖率计算,预计2023/24年度广西吨糖耗蔗量8.13吨,同比增加0.31吨。

由于2023/24年度原料收购价上涨以及产糖率预期下降,广西理论制糖成本提高至5800元/吨以上。但考虑到二次结算后糖料蔗收购价有望继续上涨,预计广西理论制糖成本将达到6000元/吨左右。

阶段性供强需弱 市场价格趋于下行

2023年10月国内迎来新的生产季,新糖上市后价格下跌为主。主要因随着糖厂陆续开榨,新糖上市量增加,糖厂进入累库阶段,市场供应相对宽松。市场需求整体表现一般,除了春节前季节性补库需求外,市场多数时间处于消费淡季,中下游普遍低库存刚需采购。截至3月12日,白糖主产区广西南宁市场价6550元/吨,较2月同期下降1.06%,较去年11月新糖上市初期的价格下跌6.29%。

短期糖厂盈利增长空间有限

目前国内糖厂生产进度已经完成85%,北方甜菜糖厂已经全部收榨,广西和广东的糖厂也陆续收榨,生产高峰期基本结束,糖厂整体库存水平低于去年同期,糖厂存在一定挺价心态。叠加国际糖价低位反弹,对国内白糖市场形成利多支撑,近两日白糖市场价格上涨。

考虑到国内生产季尚未结束,而且3-4月糖厂库存处于全年峰值状态,市场供应仍然宽松。需求暂无好转迹象,预计4月中旬饮料等下游主要含糖食品消费有所好转,目前市场仍然刚需补库。整体来看,糖厂理论制糖成本相对稳定,短期白糖价格继续上涨的动力或有所减弱,预计上涨空间收窄,糖厂盈利提升空间或有限。

(卓创资讯 孙悦)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们