【导语】进入3月,南方产区大豆行情重拾弱势,局部市场价格小幅下跌。产区上货节奏恢复正常,市场需求在短暂的集中补货期后归于常态,各环节走货节奏不快,部分区域价格走低。当前市场缺乏明确利多提振,预计短期供大于求的格局或依旧压制南方大豆行情保持弱势。

南方市场重拾弱势

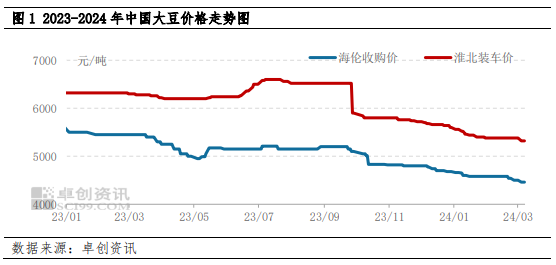

进入3月,天气因素对于大豆购销环节基本没有影响,产区上货节奏恢复正常,而销区及终端市场集中补货期已过,各环节采购节奏相对谨慎,产区出货节奏放缓,随着上货量的增加,部分区域为货源正常流通而不同程度小幅降价。截至3月8日,南方产区安徽淮北净粮装车价格2.65-2.67元/斤,高端跌0.03元/斤;山东菏泽巨野机收豆净粮2.68-2.70元/斤,低端跌0.02元/斤;河南商丘2.55-2.60元/斤,高价成交亦较为有限。

东北先弱后稳 利空南方市场心态

节后东北大豆市场价格跌后企稳,因产区缺乏利多支撑,新增收购主体收购价格低于市场预期,使得市场心态偏空,各区域价格重心不同程度下跌。随着东北产区基层余货比例降至五成以上,东北产区交易活跃度升高,农户及贸易商心态好转,行情逐步企稳。受东北产区整体重心下移的影响,南方产区部分区域价格有所补跌,虽跌幅相对偏小,但东北产区看涨乏力的预期或使得南方产区市场心态缺乏支撑。

南方产区供强需弱

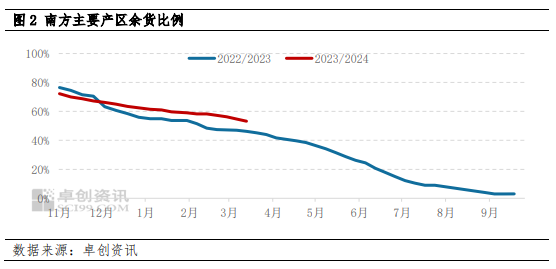

当前南方大豆市场整体供强需弱的格局未有改变,各产区基层余粮比例高于往年同期,截至3月7日,南方产区(鲁豫皖苏)余货比例均值为53%,较去年同期高7个百分点。随着气温升高,前期储存的水份相对偏高货源或有发红的可能,基层存储条件的变差或将使得后期基层售粮进度加快,产区整体供应的压力仍在。

从需求端来看,随着各区域节后集中补货的完成,市场采购力度明显减弱,且南方各销区走货节奏放缓,根据卓创资讯对南方销区部分样本的调研,今年整体销售量较去年同期不同程度减少,1月份和2月份的月度销售量为去年同期的84%和75%,且随着后期天气转暖,南方绿叶菜上市节奏将会加快,叠加当前肉类及鸡蛋等替代品价格相对低廉,豆制品消费量仍有继续减少的预期,市场需求面对行情的支撑力度相对偏弱。

综合来看,近日CBOT大豆收盘及国内豆一期货价格低位反弹,市场或能得到一定的心理支撑,不过当前基本面偏弱的现状或仍将压制短期大豆现货市场行情呈现弱势,预计短期南方产区大豆行情缓慢下跌为主。

(卓创资讯 孙能基)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们