【导语】 因国际性特征明显,且消费领域相似,豆油和棕榈油是国际以及国内市场油脂中价格联动性较强的两个品种,因各自供需影响,两者价格强弱幅度有所不一,因此两者间会存在价差。3月以来受产区供应收紧影响,棕榈油价格强势走高,豆油价格跟涨。短期内利多延续,预计棕榈油仍是国内油脂市场主心骨,豆油市场自身缺乏明显利多提振,豆棕价差或仍偏离合理区间延续负价差局面。

国内主要的三大植物油中,豆油与棕榈油价格的相关性更高,且价格驱动因素相对同化。因种植、加工等成本影响,二者之间存在一定价差。正常情况下豆油现货价格高于棕榈油,价差通常为正,前期油脂课题组文章《油脂有“料”:“豆棕”价差的来由、合理区间与应用场景》对豆棕价差的合理区间做过详细阐述。但特殊基本面背景下,豆棕价差亦会脱离合理区间甚至出现负值的现象。

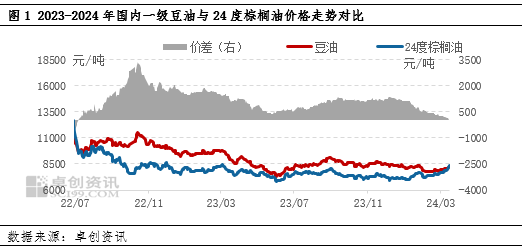

3月以来豆棕现货价差逐步收窄并由正转负

根据卓创资讯跟踪数据显示,3月国内一级豆油与24度棕榈油现货价格均呈走高趋势,但涨幅不一,豆棕价差逐步收窄。截至3月15日,华东市场一级豆油8225元/吨,24度棕榈油8325元/吨,分别较上月底涨4.64%、8.97%,豆棕价差也由上月底的220元/吨收窄至-100元/吨,为2022年8月以来首次价差转负。

产区及国内基本面偏强,棕榈油价格表现强于豆油

基本面市场看,棕榈油相对豆油更具有优势,也是棕榈油价格出现高于豆油价格现象的根本原因。

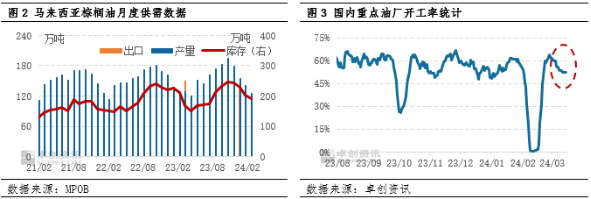

国内棕榈油市场100%依赖进口,主产区尤其是马来西亚棕榈油市场供需变化对国内棕榈油价格影响明显。2月仍是马来西亚棕榈油减产季内,产量及库存呈下降趋势,给予棕榈油市场利多指引。根据马来西亚棕榈油局MPOB发布的2月棕榈油供需部分重要数据显示,2月马棕产量126万吨,环比降10.13%;2月出口101.6万吨,环比降24.77%;2月库存191.92万吨,环比降4.98%,棕榈油出口降幅明显,但产量及库存数据继续呈下滑趋势,抵消了出口下滑带来的利空影响,且棕榈油POC行业会议中业内人士对棕榈油行情前景乐观预期强,马棕期价不断走高。因棕榈油进口成本不断上涨,影响了国内买船积极性,进而导致棕榈油到货量少。截至3月8日,国内棕榈油库存下降至50.6万吨,较前一周回落5.17%。国内外供应收紧共同提振下,棕榈油市场强势走高。

国内豆油市场看,3月供需当下有支撑,但供应压力后置令豆油价格涨势存被动跟涨迹象。3月因南美大豆尚未到港,国内正值大豆供应空窗期。受大豆衔接问题的影响,部分大豆压榨企业断豆停工,叠加检修等因素,整体油厂开工率下滑,需求因处于淡季内,且终端对后市看法较为谨慎,普遍刚需补货为主。供需双弱一定程度上制约了豆油价格涨幅。

棕榈油短期仍是油脂行情的主心骨

目前来看马来西亚棕榈油期价涨至一年来最高水平,成本端给予国内棕榈油较强支撑,且因主要消费国印度斋月节对油脂需求增加背景下,马棕出口数据较佳,短期棕榈油市场仍存利多,上涨动能强于其他植物油。

豆油方面,短期内大豆衔接不畅或检修等因素导致的开工不稳情况或延续一至两周左右,但随着南美大豆集中上市,预计4-5月大豆到港量月均达1000万吨,压榨企业开工率或逐步回升,豆油供应压力后置。需求端看,二季度为油脂需求淡季,需求无明显增量预期,因此供增需减格局或在4月后逐步显现,豆油价格将面临来自基本面的压力。

综上所述,基于对豆棕基本面对行情支撑力度的预期,预计短期内棕榈油仍是油脂偏强格局的主心骨,豆油市场自身缺乏明显利多提振,豆棕价差或仍偏离合理区间延续负价差局面。但随着二季度棕榈油减产季的结束,来自供应端收紧预期的提振力度逐步转弱,豆棕负价差现象或将难以持久。

(卓创资讯 杨光红)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们