1.逻辑概述

现阶段铅精矿和废料供应偏紧局面未变,原料端成本支撑较强。考虑到3月中下旬再生精铅炼厂生产集中恢复,或使铅价上行承压,后续仍需关注废电瓶价格变动和再生精铅炼厂生产恢复进度,预计铅价短期在供需博弈中延续震荡运行态势。

综上,现阶段预计沪铅主力合约价格上行空间有限,建议单边暂时观望,等待做空机会。

2.供应分析

2.1. 现阶段国内铅精矿供应呈现偏紧态势

现阶段国内矿端供应呈现偏紧态势:1、其受限于国内环保政策、一季度部分北方矿山季节性减产等因素,部分矿山供应受到扰动;2、国内部分冶炼厂存在新增产能,对铅精矿需求进一步加大;3、虽然2023年底矿端进口量同比温和增加,但涨幅有限。由于铅精矿进口窗口并未完全打开,导致国内进口量不能弥补矿端缺口。

因此,由于矿端供应偏紧,导致市场议价权主要集中在矿商方面,近期矿端加工费仍呈现低位下行态势。

2.2. 3月电解铅产量预计增至32万吨

2024年2月全国电解铅产量为27.61万吨,环比下滑5.94%,同比下滑2.91%,1-2月累计量同比持平。据调研,2月份全国电解铅产量如期下降的主要原因是:2月适逢春节假期,虽大部分原生铅冶炼企业照常生产,但湖南、河南地区部分中小型冶炼企业顺势于春节期间放假或进行检修;2月(自然月)为29日,铅冶炼企业产量因工作日减少而缩水;此外,青海地区冶炼企业停产并进行改扩建,预计持续至今年9月,带来较大的减量,故2月电解铅产量降幅高于预期。

展望3月,春节因素解除,结合3月为31日,铅冶炼企业生产顺势增量,同时湖南、云南、河南、广东等地区铅冶炼企业检修结束,两者成为本月电解铅产量预增的主要因素。虽然河南地区大型交割品牌企业以及湖南地区部分冶炼企业计划检修,但综合来看,预计3月电解铅产量增至32万吨。

进出口方面,近一年我国铅锭出口较强劲,缓解基本面过剩压力。根据海关总署数据,2023年1-12月我国精铅累计净出口量约为18.53万吨,同比累计增长约61.2%。考虑到当前海外需求偏弱,出口盈利表现一般,24年2-3月净出口增量有限,预计出口将各达至2万吨。

2.3. 3月中下旬再生铅生产存在增量预期

在2月自然月天数减少叠加春节假期背景下,再生铅产量再度下滑。同时,因2月中下旬铅价在16000下方窄幅震荡,春节期间停产的再生铅炼厂观望行情,复产进度延后。

随着春节因素解除,3月中下旬再生铅生产存在增量预期,预计3月再生精铅产量或增加12.75万吨至30.01万吨。

3.需求分析

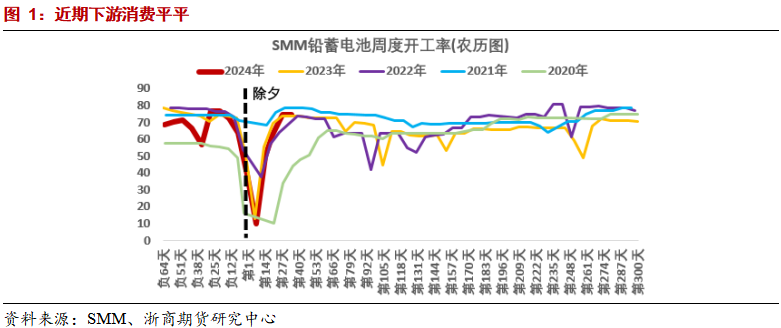

3.1. 铅蓄电池:近期下游消费平平,电池销量提升困难

电动自行车蓄电池市场终端消费平平,电池销量提升困难,虽铅价逐步上涨,但电池售价跟涨乏力,目前主型号48V20Ah批发370元/组。江苏地区厂家反映电动自行车蓄电池市场整体需求偏弱,电池新订单减量,为避免库存累增,现工厂开工率在70%附近。浙江地区厂家反映电动自行车蓄电池市场需求需求一般,其中配套订单尚可。目前工厂开工率在80%左右,另铅价走高,近日原料采购以长单为主。

进出口方面,近一年国内铅蓄电池净出口表现较亮眼。具体来看,2023年1-12月我国铅蓄电池累计净出口量约为2.39亿个,出口量累计同比增长约11.9%。从整体来看,我国铅蓄电池净出口保持稳定增长,一方面,由于国内消费市场增速放缓,企业产能相对过剩,部分企业加快开拓海外市场;另一方面,随着行业的发展,国内电池生产技术不断进步,国际竞争力不断提高,带动出口持续增长。

3.2. 终端需求:电动自行车高保有量支撑下游需求,汽车领域表现亮眼

电动自行车:2022年年底,我国两轮电动车铅酸电池保有量约为1.8亿个。相较于电动车产量,其高保有量所带来的电池替换需求潜力较大,支撑铅锭终端消费。

为规范电动自行车行业发展,2018年9月工信部等部门发布了《电动自行车安全技术规范》国家标准(简称新国标),并于2019年4月15日起实施。为让超标车有序退出市场,各地相继出台过渡政策。目前,广西、浙江、山东、福建、云南、湖北及湖南等地区政策过渡期已结束,未来电动自行车新增和替换需求锐减。但江西、河南、安徽、江苏、陕西等地区过渡期还未结束,现阶段铅蓄电池需求仍存政策红利。

由于湖南(长沙&株洲)、江西(赣州)、河南、安徽、江苏、天津等地区过渡期在23年Q4至24年H1期间逐渐结束,需关注上述地区在明年上半段替换需求锐减对产业链的冲击。

汽车:据国家统计局数据,2024年1-2月全国汽车累计产量约为391.9万辆,同比增加约8.1%。总体来看,随年初国家多项利好政策出台,2023年国内汽车领域生产变现出色,对下游消费具有强支撑。展望2024年,汽车板块刺激政策有望延续,生产数据仍能维持较高增速。

摩托车:摩托车市场因为禁摩令等限制政策放松而得以复苏,但随着全球经济增长相对疲软,海外需求逐渐走弱,摩托车出口不及预期,因此拖累国内生产。具体来看,2023年1-12月全国摩托车累计产量约为1935.4万辆,同比减少约1.4%。现阶段摩托车市场产投延续颓势,具体来看,2024年1-2月全国摩托车累计产量约为238.83万辆,累计同比约-13.5%。

通讯基站:根据《5G应用“扬帆”行动计划(2021-2023年)》和《“十四五”信息通信行业发展规划》,到25年,国内5G基站数量预计将达到360万站以上,并且22-25年期间每年新建5G基站60万站左右,继续为铅消费提供增量。但2023年基站落地不及预期,对铅消费支撑走弱。具体来看,2023年3-12月全国基站建设量约为562.9万信道,同比减少约22.2%。

4.库存分析

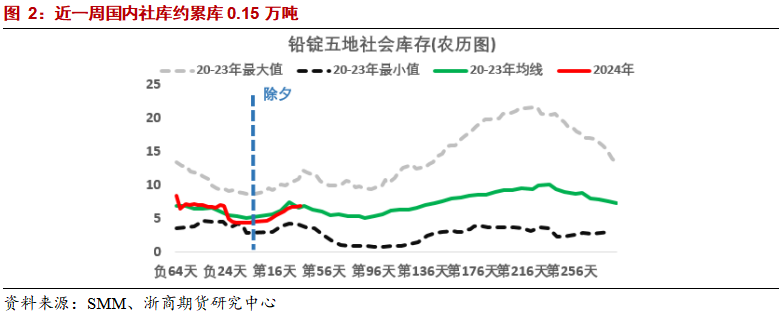

4.1. 国内库存:近一周国内社库约累库0.15万吨

截至3月18日,SMM铅锭五地社会库存总量至6.87万吨,较上周四(3月14日)增加400余吨;较上周一(3月11日)增加0.15万吨。

4.2. 海外库存:近期LME全球库存约累库0.34万吨

近期LME全球库存从19.16万吨累库至19.5万吨附近。

(浙商期货 蒋欣彬)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们