【导语】通常来看,3月为白板纸市场传统消费旺季,但今年市场走势与往年相悖。春节过后,市场价格开始步入下行趋势,主要受下游需求不足、市场供应压力逐步增加的影响。4月市场步入传统淡季,下游需求清淡,市场或延续下行趋势。

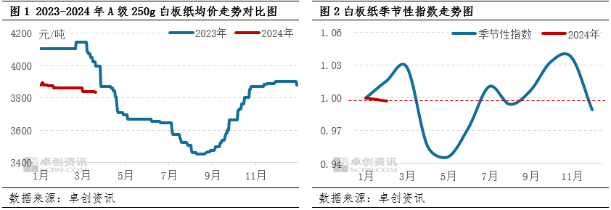

2024年1-2月白板纸市场走势先跌后稳,与2023年走势基本一致。但春节过后,市场走势与往年出现背离。从季节性波动特点来看,通常春节过后,即2-3月市场走势呈小幅上行趋势,但2024年春节刚刚结束,市场需求不足,为刺激下游拿货,部分纸厂陆续执行价格优惠政策,其中规模纸厂太仓基地于2月28日及3月18日针对部分规格型号累计下调150-200元/吨,天津基地于3月1日及3月11日累计下调50-200元/吨,部分纸厂节后累计下调100-200元/吨。卓创资讯数据显示,截至3月20日,A级250g灰底白板纸市场日均价3832.5元/吨,较节前下滑0.81%,较去年同期下降4.13%。

下游需求释放不足 节后订单增量稀疏

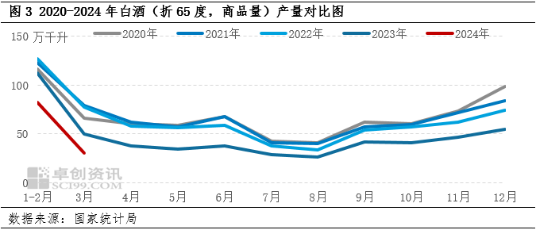

2024年1-2月,市场需求明显不足,下游拿货意向偏低,市场交投气氛清淡。具体来看,春节前,局部地区春节赶工订单略有增量,但整体需求释放有限,经销商备货积极性不高,心态仍偏谨慎,临近假期,市场交投趋于停滞,下游需求逐步下滑,多数业者提前进入假期;节后市场需求恢复不及预期,下游订单增量稀疏,经销商仍持谨慎观望心态,多无补库意向,市场成交稀疏。从白板纸下游重要消费行业之一,白酒产量来看,据国家统计局数据显示,2024年1-2月白酒产量82.5万千升,同比下滑26.60%,为近五年来产量的最低点。结合历史5年数据来看,预计3月白酒产量大概率减少,对纸价上行形成消极影响。

节后纸厂陆续复工复产 市场供应压力增加

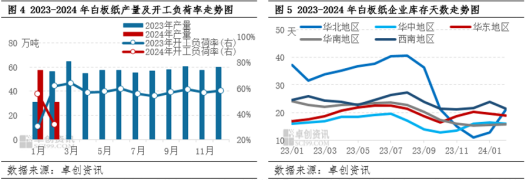

2024年1-2月纸厂整体开工积极性不高,但整体供应压力缓解程度有限。刚刚步入2024年,个别纸厂已于1月2日进入春节停机检修状态,并长达47天左右,较往年来看,2024年纸厂春节停机检修开始时间提前,停机时长增加。2月份正值传统生产淡季,多数纸厂进入春节停机检修状态,市场整体开工水平明显下滑。据卓创资讯数据监测显示,2月白板纸生产企业开工负荷率较上月下降23.73个百分点,较去年同期下降29.79个百分点;产量较上月下滑46.45%,降幅扩大42.10个百分点,较去年同期下跌45.47%。

节后纸厂陆续复工复产,但由于市场需求不足,下游拿货意向偏低,纸厂出货承压,纸厂库存呈先降后增趋势。另外因个别纸厂于节后进行停机检修,对纸厂库存增长起到一定的抑制作用。整体来看,2月白板纸生产企业库存较上月小幅增加,卓创资讯根据对国内白板纸代表性生产企业调研发现,2月白板纸企业库存天数维持在18天左右,库存量较上月增加0.07%左右,涨幅扩大0.03个百分点。

综上所述,由于3月市场需求恢复不足,纸厂出货继续承压,经销商仍无补库意向,因此预计3月白板纸纸厂产量及库存均呈小幅增加趋势,市场供应压力持续增加。因此,整体来看,3月市场供需矛盾逐步凸出,3月下旬市场运行疲软,走势或窄幅下行。

4月市场走势或延续3月下跌趋势

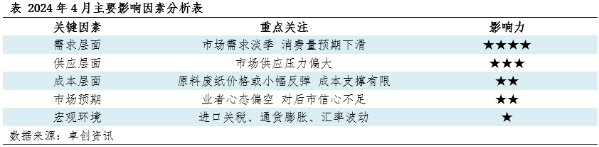

从需求面来看,4月正处于传统淡季,市场需求难有起色,下游采购积极性不高,新单增量有限,市场成交仍显清淡。预计4月白板纸需求量或小幅下滑,环比3月预测值下滑约2.15%。

从供应面来看,目前纸厂多维持正常生产,市场供应压力偏大,另外因终端需求始终低迷,纸厂出货仍存一定压力,因此库存或小幅增加,个别纸厂或存停机检修意向来缓解库存压力。预计4月白板纸总供应量或环比3月预测值下滑约0.50%。

从成本面来看,4月废黄板纸市场供应或整体偏少。而纸厂开工负荷率已经恢复至中高位,废黄板纸消费量或表现稳定,利于废黄板纸需求偏强运行。因此预计4月废纸市场或小幅反弹,但成本对白板纸支撑有限。

从心态来看,由于节后市场需求恢复较慢,多数业者对后心信心不足,另外因白卡纸与白板纸价差缩小,对白板纸的替代性有所增加,市场看空情绪较浓。

综合以上,4月白板纸市场供需矛盾格局或进一步加深,市场利好支撑不足,整体或弱势下行。卓创资讯预计4月A级250g白板纸市场价均价运行区间或在3700-3800元/吨。

(卓创资讯 潘静雯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们