【导语】近年以来橡胶产品在产能扩张、需求放缓博弈下,产业利润有所收缩,甚至部分产品进入了理论亏损阶段,仅有少数产品在产业政策调整或供应增速小于需求增速下保持了较好的盈利能力。一季度橡胶产品成本驱动偏强,产业利润继续收缩。

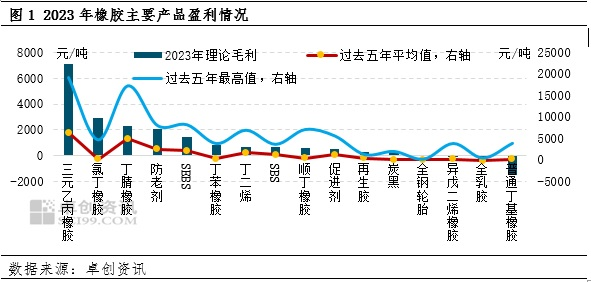

从卓创资讯监测的16个橡胶产品看,2023年有13个产品理论盈利,占比81%,有3个产品理论亏损。其中盈利能力较强的产品有三元乙丙橡胶、氯丁橡胶、丁腈橡胶、防老剂、SEBS等;天然橡胶、丁基橡胶、异戊二烯橡胶理论亏损。长周期来看,2023年橡胶产品盈利能力除丁苯橡胶、顺丁橡胶、三元乙丙橡胶、氯丁橡胶、炭黑外普遍低于过去五年均值水平。

一季度橡胶产品盈利能力环比转弱

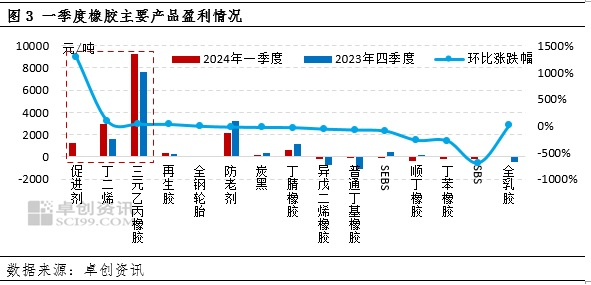

一季度,橡胶产品盈利能力环比普遍转弱。从价格上看,橡胶主要产品价格环比上涨明显,特别是丁二烯及下游合成橡胶(丁苯橡胶、顺丁橡胶、SBS、SEBS、丁腈橡胶、丁苯胶乳、丁腈胶乳)、天然乳胶、特种合成橡胶(丁基橡胶、三元乙丙橡胶、异戊二烯橡胶)涨幅明显。虽然橡胶产品价格在成本驱动下上涨,但价格涨幅普遍不及原材料涨幅,因此一季度橡胶多数产品盈利出现环比下跌趋势,仅促进剂、丁二烯和三元乙丙橡胶环比上涨。截至目前,橡胶产品盈利能力较好的产品为三元乙丙橡胶、丁二烯、防老剂。

丁二烯链条:成本传导顺畅,利润向下传导困难

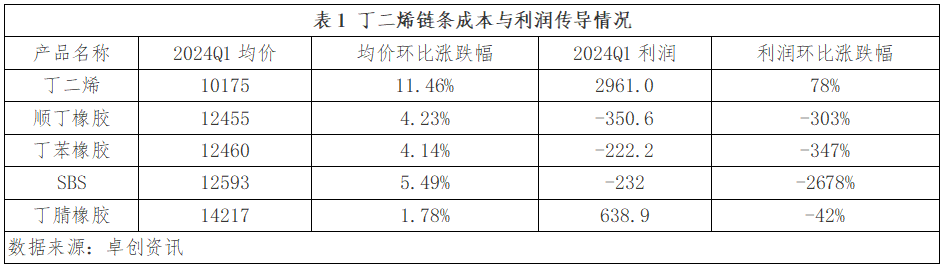

一季度,丁二烯价格加速上行,截至3月18日,丁二烯季度均价10175元/吨,环比涨幅11.46%,居链条涨幅榜首。卓创资讯认为价格持续上涨原因有三,一是裂解装置开工偏低加上部分装置意外停车,供应偏紧;二是远洋货源对亚洲市场补充减少;三是韩国现货需求增加,吸引部分货源出口,加剧国内货源紧张局面。受此影响丁二烯价格持续走高,并创下2022年6月以来新高。在成本驱动下,下游顺丁橡胶、丁苯橡胶、SBS、丁腈橡胶等主要产品价格普遍跟涨,价格传导顺畅。从利润传导来看,产业链利润仍然集中在丁二烯端,一方面裂解装置开工负荷不高,丁二烯供应增速不及需求增速导致其价格涨幅大于下游;另一方面下游产品来看,原材料价格上涨对其形成成本支撑,但需求跟进乏力,压制胶价涨幅。因此利润空间受到挤压。短期产业链利润仍集中在丁二烯端,向下传导不畅。

三元乙丙橡胶盈利能力居橡胶行业榜首

在所有橡胶产品中,三元乙丙橡胶的盈利能力位居榜首,受到广泛关注。从图4中可以看出,三元乙丙橡胶高盈利始于2020年底,高峰出现在2021-2022年,虽然目前较峰值有所回落,但每吨近万元的盈利能力在所有橡胶乃至能化产品中都是非常可观的存在。导致三元乙丙橡胶高盈利的因素,一方面来自反倾销的实施供应格局发生了变化。商务部发布公告从2020年12月20日起,对原产于美国、韩国和欧盟的进口三元乙丙橡胶征收反倾销税,2023年进口量较2019年缩减了30%以上,供应缺口引发价格上涨,利润跟之走高;另一方面,乙丙橡胶牌号复杂多样,且相互替代性不高,供应端对于价格影响程度更强。总体来看,三元乙丙橡胶相比乙烯、丙烯其他下游盈利能力更强。

综合来看,一季度橡胶产品的整体盈利能力出现萎缩,橡胶产品价格的涨幅普遍不及原材料涨幅,是整体利润收窄的主因。从橡胶产品来看,丁二烯下游合成橡胶产品盈利能力下滑明显,成本持续上涨叠加产能扩张供强需弱是主要原因,SBS逐渐从高利润转向负盈利时代。丁二烯和乙丙橡胶在成本波动有限,及供应紧缺下价格持续上涨,利润随之水涨船高。

二季度来看,合成胶部分装置检修、需求恢复叠加丁二烯价格续涨乏力,合成橡胶理论亏损或有收敛。对于盈利能力可观的丁二烯和三元乙丙橡胶来看,短期仍将保持较好的盈利状态,但可能会存在收窄预期。首先,丁二烯方面,经过一季度价格的持续探涨,未来特别是二季度,随着供应增量的释放,价格继续上涨空间不足,或存在高位回调预期,因此盈利将会收窄,但整个链条中利润向下游传导仍显不畅,利润仍然集中在丁二烯端。其次对于三元乙丙橡胶来看,市场可售现货紧俏,叠加后期国内工厂存在检修预期,价格仍存走高预期,但因下游对高价承接乏力涨幅有限,产业高盈利状态延续,或存在收窄预期。

(卓创资讯 王媛媛)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们