为深入了解2018/19年制糖期食糖生产情况,华泰期货调研组于11月17日至24日前往内蒙古、广西以及广东湛江蔗区调研。在调研期间,调研组走进田间地头,通过实地观察和采样,了解甘蔗生长情况;通过与种植大户和糖厂农务等负责人等座谈交流,了解了甜菜和甘蔗种植面积、产糖量和糖料收购价格等内容。通过调研发现,2018/19年制糖期内蒙古、广西和广东湛江产糖量有望增长。

一、内蒙古产区调研

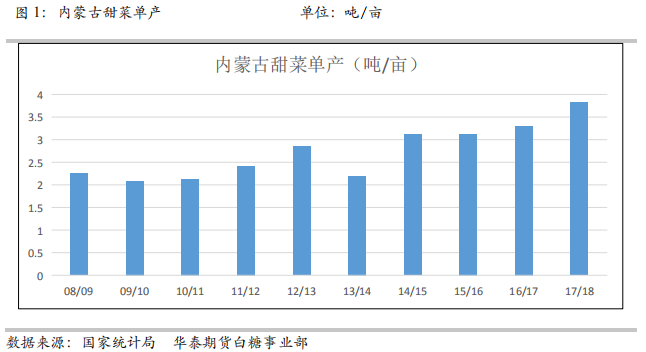

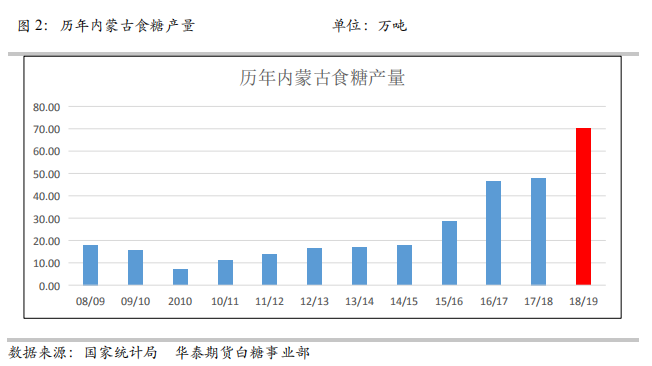

在2014/15榨季以前,内蒙古种植甜菜大部分是农村小户,种植效率低,每年的食糖产量一直在20万吨以下,占全国食糖产量不足2%。但近年来,由于政府招商引资(根据地区不同每吨甜菜政府补贴20-30元),一方面甜菜种植大户数量逐渐增加,占据了多数市场分额,并且实现了机械化种植,机械化程度达到80%左右,极大地提高了甜菜农业效率。另一方面旧糖厂在扩建,同时新建糖厂也在增加,甜菜糖厂产能得到跨越式发展。2017/18榨季内蒙古食糖产量达到48万吨,占全国总产量4.66%。

1、种植面积出现规模性增长,但糖分有所下降

由于内蒙古甜菜种植面积出现规模性的增长达到了210万亩,预估2018/19榨季其食糖产量将会有爆发式增长,但是由于甜菜糖分的下降,因此将内蒙古食糖产量从前期预估80万吨下调至70万吨,同比上榨季仍然增产45.83%。

据调研糖厂了解,今年由于夏季高温以及甜菜轮作不充分使得其糖分较去年下降1%-2%。种植甜菜对土地营养损害较大,一般而言种1年甜菜后土地需要休息3年,或者轮作其他农产品。在本次调研糖厂中,新投产或者管理较好的糖厂其甜菜丝含糖达到15.4%,出糖率达到13.5%(第一年新植的甜菜糖分要高于连续第二或者第三年种植的糖分)。而老厂或者菜区管理较差的糖厂其甜菜丝含糖仅14%,出糖率11.4%。

2、甜菜产业发展遭遇瓶颈

内蒙古甜菜糖发展到现在,还是遭遇到了瓶颈。最大的问题是制糖原料不足。虽然近几年内蒙古新建糖厂数量较多,但因种植区域分散,机械化推进难度大,种植成本高,甜菜种植面积增长速度远跟不上糖厂产能扩张速度,导致糖厂之间出现了无序竞争,产能无法最大化。部分糖厂其菜区覆盖面积最远达到了400公里,极大地增加了运输成本。据调研了解,一家在2018/19榨季新投产的糖厂因原料不足,原本一年能产12万吨食糖,最终只能实现8万吨的产能。

其二,目前糖价已经跌破内蒙古部分糖厂的生产成本,甜菜收购价下调的可能性大,未来种植面积不排除有下降的可能性。据调研了解,内蒙古糖厂平均成本大约在5300-5500元/吨之间。2018/19榨季刚开始,内蒙古甜菜糖价格已经下跌至5200-5300元/吨,打破了部分糖厂的生产成本。内蒙古甜菜种植实行的是订单农业,一般在春节前后糖厂就会与菜农签订协议,约定下榨季的种植面积及收购价。目前2019/20榨季甜菜种植订单尚未签订,但考虑到熊市尚未结束,未来糖价还有下跌的空间,目前糖厂倾向于下调甜菜收购价。目前按530元/吨的收购价计算,农民不包地的种植收益在490元/亩左右,包地收益则更低。假如收购价下调,下榨季种植面积可能会有所下降。

3、甜菜糖销售情况

内蒙古糖厂既可以生产白砂糖,也可以生产绵白糖。糖厂会根据市场情况随时调整白砂糖和绵白糖之间的生产比例。而且调整生产速度很快,一般一天就能完成调整。据本次调研了解,一家糖厂100%生产绵白糖,另一家糖厂绵白糖和白砂糖的生产比例是1:1。绵白糖主要是民用,其价格通常高于白砂糖。但是由于糖厂产能迅速扩大加剧绵白糖市场竞争,目前绵白糖价格反而低于白砂糖价格,后市糖厂可能提高白砂糖的生产比例。另一方面,去年同期因期货价格较高,部分糖厂通过生成仓单在期货盘面进行销售。但是今年期货价格低于其现货价格,该糖厂并没有生产仓单。

二、广西产区调研

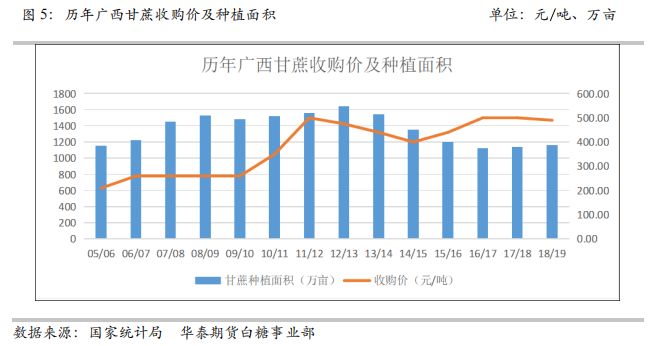

由于城镇化建设,耕地逐渐减少,叠加土地与人工成本提高,农村劳动力数量下降,使得广西甘蔗种植面积从2013/14榨季开始逐年减少。广西食糖产量也从峰值900多万吨下降至目前600万吨左右。但是目前广西糖产量仍然占全国总产量60%以上。

1、本榨季种植面积略增

从种植面积看,2017/18榨季广西维持着500元/吨的历史最高甘蔗收购价,叠加政府给予建设双高基地大额补贴,以及糖厂给予蔗农扩种和改种额外补贴,农民种植甘蔗的意愿强,使得2018/19榨季广西甘蔗种植面积将有所增加。另一方面,据调研了解广西双高基地建设在本榨季已经完成了420万亩,完成率达到90%。新建成的双高基地投入生产,这也是潜在可以增加的种植面积。但是由于2016/17榨季收购价从440元/吨提高到500元/吨,可增加的种植面积基本上在过去的两个榨季已经体现,因此预估2018/19榨季广西种植面积大概率增加,但不会出现规模性增长。

2、490元/吨的收购价能维持目前的种植面积,预测新榨季广西制糖企业生产成本为5800-6000元/吨

11月21日,广西有关部分发布了《关于2018/2019榨季糖料蔗收购价格问题的通知》。从通知的主要内容来看,2018/19榨季广西普通糖料蔗收购首付价格为490元/吨。据调研糖厂反映,因为农民种甘蔗的收益稳定,而收入并不低,所以490元/吨的甘蔗收购价格可以维持目前的种植面积。但是如果收购价下调至450元/吨,对种植面积将会造成较大的冲击。从成本来看,新榨季广西制糖企业生产成本为5800-6000元/吨。个别成本控制好的企业可以降至5400-5500元/吨。

3、单产基本持平,糖分有所上升

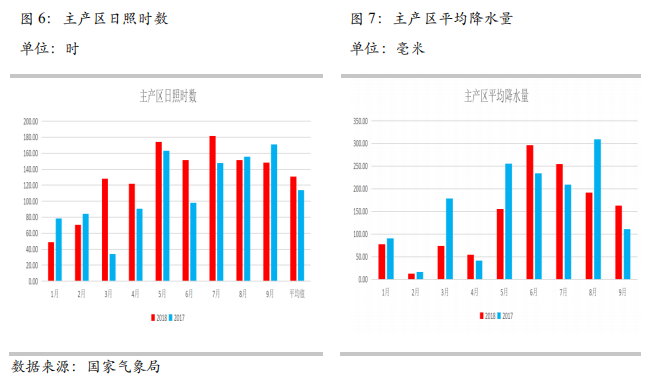

据调研各家糖厂反映,本榨季单产基本与上榨季持平,但是糖分却有所上升。今年广西整体风调雨顺,虽然出苗期桂南桂东降水偏少,有一定干旱迹象。但4月中旬后广西降雨过程逐渐增多,缓解或解除前期旱情。而且6-9月份降雨明显好于去年同期以及全年日照时数偏多,叠加没有重大的气象灾害出现(台风“山竹”对主产区甘蔗生长影响不大),给甘蔗快速生长提高良好的气象条件。

据本次调研糖厂所提供的数据显示,A糖厂2017/18榨季甘蔗含糖率为13.85%,预估2018/19榨季将提高至14.2%。B糖厂2017/18榨季甘蔗含糖率为13.56%,预估2018/19榨季将微增至13.7%。C糖厂2017/18榨季甘蔗含糖率为12.8%,预估2018/19榨季将提高至13.3%。从调研组实地路测甘蔗数据来看,南宁蔗区平均田间锤度在17.5-18.4之间,崇左蔗区平均田间锤度则达到了20-21.2左右。后续仍需根据12-1月份气象条件的变化来对出糖率进行调整。

三、湛江产区调研

湛江市是广东省第一大甘蔗产区,同时也是全国第三大食糖产区。2017/18榨季湛江食糖产量为75.4万吨,占全国总产量7.31%。湛江蔗区的特点是甘蔗单产高,但是糖分低,其主要竞争作物是桉树、香蕉、辣椒、菠萝等。

1、竞争作物亏损,部分耕地改种甘蔗

由于去年农民种植香蕉、辣椒、菠萝等作物严重亏损,部分耕地在今年改种了甘蔗。而且与往年不同的是,今年湛江蔗区的田间护理比较好,往年湛江多数蔗区基本无护理。可能是因为农民在种植其他竞争作物出现亏损后,增加了种植甘蔗的积极性。从种植面积来看,2018/19榨季湛江甘蔗种植面积大概率是增加的。

2、单产变化不大,出糖率较上榨季上升

据调研湛江糖厂反映,情况与广西相似,本榨季湛江蔗区的单产与上榨季相比变化不大,但糖分是上升的。据糖厂所提供的数据显示,D糖厂2017/18榨季甘蔗出糖率约9.25%,预估2018/19榨季可以达到9.75%的出糖率。E糖厂2017/18榨季甘蔗出糖率为10.32%,预估2018/19榨季将提高至11%。从调研组实地路测甘蔗数据来看,湛江蔗区甘蔗田间锤度为20.8-22.4之间。

3、2017/18榨季湛江平均生产成本为5500-5700元/吨,本榨季甘蔗收购价可能从450元/吨下调至400元/吨

与广西、云南由政府统一指导价不同的是,湛江甘蔗收购价定价权在于糖厂。据调研了解,2017/18榨季湛江甘蔗平均收购价为450元/吨,制糖企业平均生产成本为5500-5700元/吨。预计本榨季甘蔗平均收购价将下调至400元/吨附近,但目前尚未落实。糖厂反映400元/吨的甘蔗收购价可能导致下榨季湛江种植面积下滑。

四、调研结论

鉴于甜菜种植面积出现规模性增长以及糖分下降,预估2018/19榨季内蒙古食糖约为70万吨。鉴于甘蔗种植面积略增,糖分上升,预估2018/19榨季广西及广东湛江食糖产量分别为650万吨和85万吨。与此同时,预估本榨季全国食糖产量为1100万吨。

作者:华泰期货白糖事业部 杨泽元

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们