一、棉花棉纱库存高,压力大

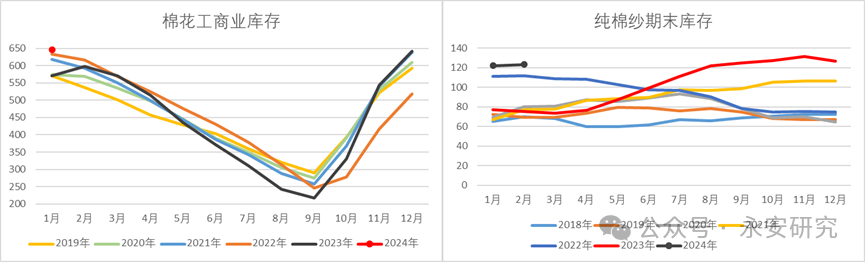

棉花信息网数据显示,1月全国棉花工商业库存646.39万吨,处于历史高位,同比去年高75.2万吨,环比12月数据增加4.73万吨。另外由于去年旺盛的投机需求遭遇“金九银十”旺季不旺,棉纱库存逐步累积到历史高位,虽然年前订单增加,贸易商及下游企业同时进行备货使得纱线市场成交回暖,但棉纱库存并未出现明显下降。据棉纺织信息网统计,2月纯棉纱期末库存为123.4万吨,同比提升48.2万吨,环比增加1.2万吨。如此高的产业链库存对于下游需求表现提出了较高的要求。

图1、棉花及棉纱库存

数据来源:Wind、TTEB、永安期货研究中心

二、国内消费可能面临退坡风险

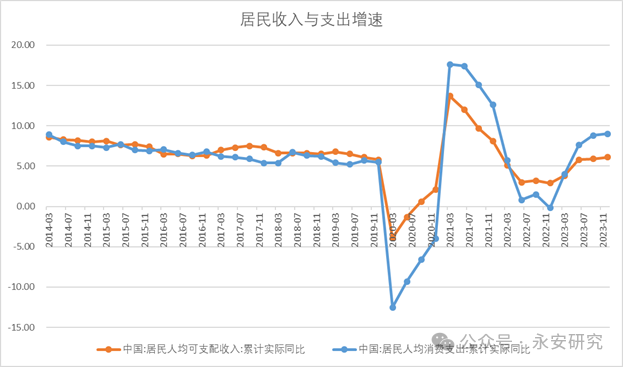

去年各地文旅爆火消息不断,随之带来酒店行业床品替换需求及纺服零售转暖,棉花消费同步提升,而今年或将有报复性消费退坡风险。我们会发现在疫情前的年份中,居民收入增速略微超过消费支出增速,收入增长能够支持消费扩张的状态是一个常态。2020和2022年,由于疫情影响消费半径,因此收入增速大幅超过消费增速,形成了“超额攒钱”年度。因此,2021年及2023年,在疫情转段之后,消费会出现报复性的特征。从国家统计局公布的数据看,截至2023年Q4,居民人均消费支出同比增速已连续三个季度大幅超过居民人均可支配收入同比增速,一方面,说明了居民在疫情防控措施调整后可能存在报复性消费的行为,另一方面,较低的收入增速可能会在未来的年度抑制消费,需要警惕2024年整年或表现出报复性消费的退坡。

图2、国内居民可支配收入与消费支出

数据来源:Wind、永安期货研究中心

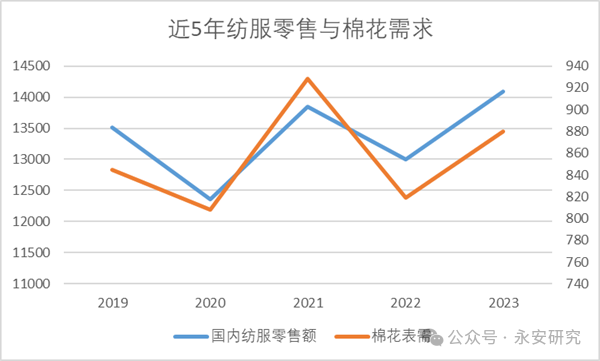

与棉花产业结合去看,近几年这样大幅波动的居民攒钱及消费倾向与纺织服装消费及棉花需求走向一致。在大体为“攒钱”状态的2020及2022年,国家统计局公布的国内纺服零售额和笔者计算的全年棉花表需均处于近几年低点。而在大体为“报复性消费”的2021和2023年,国内纺服零售额与棉花表需也均处于近年来高位。所以若判断国内疫情后报复性消费在2024年退坡,那么棉花整体需求可能也难以乐观。

图3、国内纺服零售与棉花需求

数据来源:Wind、永安期货研究中心

三、短期可能难见海外纺服补库

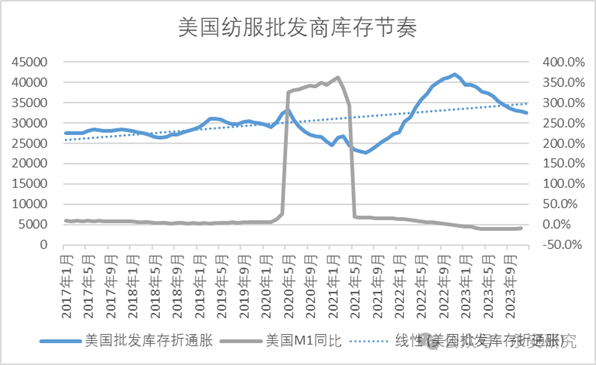

历史数据表明美国纺服库存在正常情况下多以一个固定增速稳步增长,只有在2020年5月开始大幅去化,直至2021年7月突破区间至历史低位,这段时间内同期发生的是美国M1货币同比增长持续处于300%以上的高位(正常年份值大概在10%以内),可以说当时政府直接发钱在短期迅速拉动了消费,接下来刺激了纺服批发商从2021年8月开始大幅补库至2022年11月高位,之后就是持续至今的主动去库阶段,这一场大约长达三年半的始于美国激进刺激政策的库存周期接近尾声。而如今,利率已较此前大幅补库期抬升明显,较高的资金成本将压制补库行为,后续库存可能回到正常增长区间,或继续去化一段时间,立即转为大幅补库的可能性偏低,且大概率会滞后于美联储降息,在本棉花作季内或难以见到。

图4、美国纺服库存与货币

数据来源:Wind、永安期货研究中心

四、总结

当前,国内棉花及棉纱的库存均维持在较高水平,预计未来数月还将有大量进口棉花抵达港口,因此棉花供应相对充裕,在这样的背景下,笔者认为在后续需持续关注需求端的风险,一是国内消费是否会出现一定程度的退坡,二是海外纺服终端何时转入补库,以及补库强度如何,若仍继续去库或小幅补库,对我国纺服出口边际改善作用将较为有限。若后续需求端出现下滑,本年度积累的较高棉花和棉纱库存将面临消化难题,进而对棉价构成下行压力。总体来看,棉花市场的供需平衡将面临挑战,需警惕需求端风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们