“昨日(本周一)江浙涤丝产销尾盘继续放量,当日平均产销估算在200%附近”,CCF统计的涤丝产销在春节后首次出现明显放量。

究其原因:

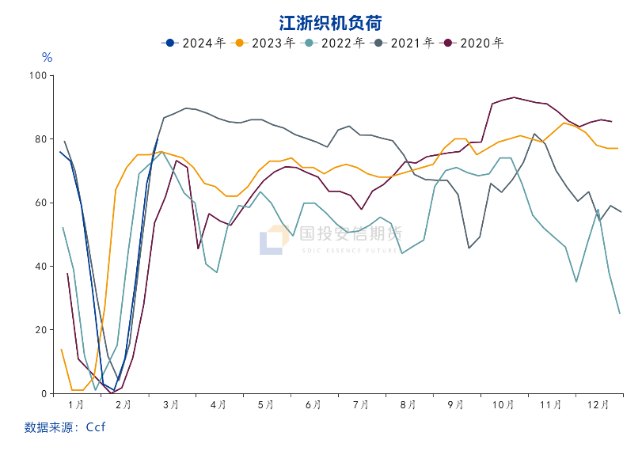

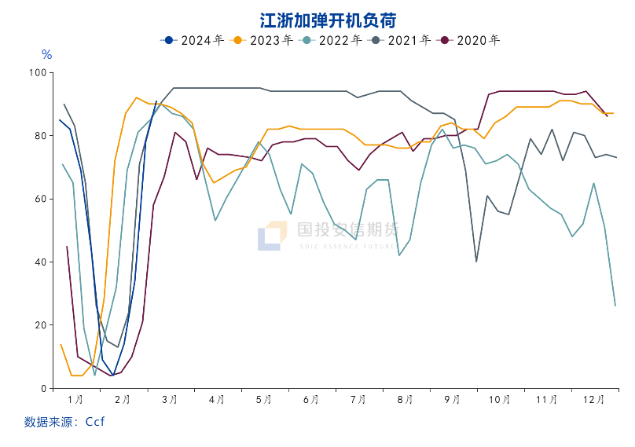

一是纺织开工恢复到正常水平。CCF江浙织机负荷80%,江浙加弹负荷91%,均回到历年同期高位,需求恢复。

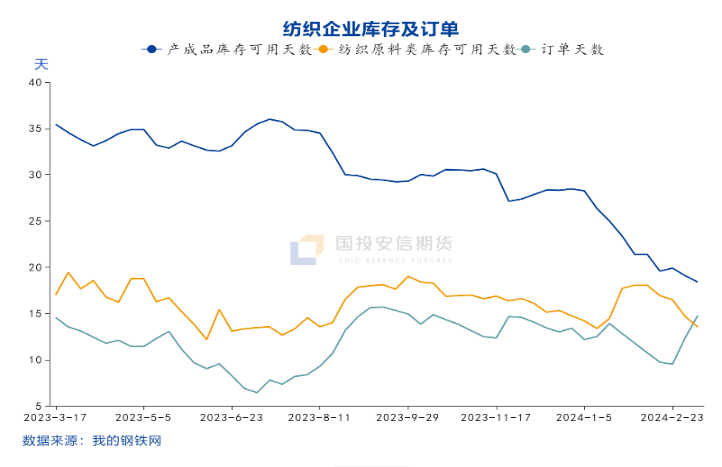

二是下游织造企业订单和库存改善。根据隆众资讯统计数据显示,3月上旬国内纺织企业订单天数连续两周改善,已经回到去年下半年水平,但企业的原料和产成品库存持续下降,终端具有备货需求。

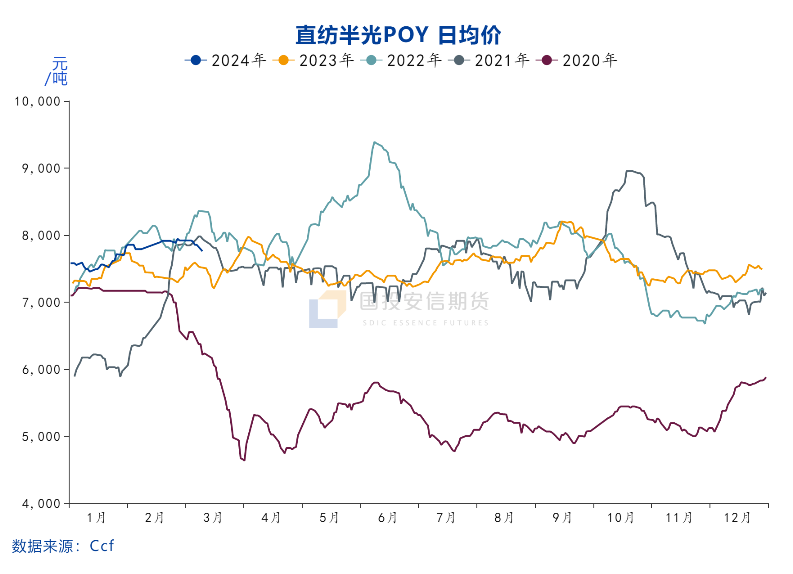

三是涤丝价格调整明显。昨日CCF统计的POY日均价下调95元/吨至7760元/吨,该价格与1月底水平相当,单日调整幅度较大,其他规格长丝均有不同程调价,部分下游企业增加备货。

影响点评:

春节后,聚酯涤丝库存持续上升,包括上游PTA和PX都处于高库存状态,如果终端需求迟迟难以见到好转,产业链负反馈压力会带来持续跌价风险。本周一涤丝降价后的产销放量,有利于市场心态的恢复,对上游原料价格的企稳有积极作用。但从单日的量上来看,影响有限,对涤丝库存压力的缓解作用不大,今日产销再度回落,可见涤丝的高库存问题短期内难以解决。后市需要看到涤丝持续的产销放量,库存去化后聚酯开工率持续恢复,上游原料的累库格局才能得到改善。

后市展望:

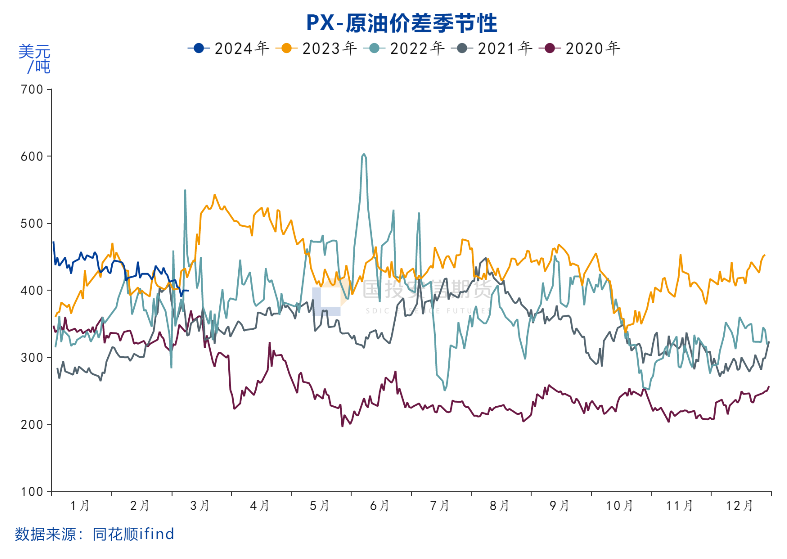

PX价格下跌后,盘面价格重心降至震荡区间的下方,距离去年底的低点尚有一定的空间;PX-Brent美金价差降至400美元/吨附近,去年下半年的低点在350美元/吨附近。期间,PX月差大幅走弱,价格的远期曲线从back转为contango;下游PTA跟随PX价格下跌,同时月差也大幅走弱,远期曲线走势快速调整,PTA加工差在此期间一度被动上升,本周开始转弱。经过持续的价格调整之后,市场基本面压力有所释放,但目前PX和PTA的估值水平对下游来说囤货意愿还不明显。

后市,PX可能低位震荡盘整,等待二季度利好兑现;PTA加工差或继续承压,装置检修可能出现;聚酯开工升至上半年高点,供需格局转好。但PTA有新装置投产压力,供应将保持充裕。产业链上行驱动可能主要来自PX的基本面改善与终端需求的上升。短期可考虑做空PTA加工差,中线逢低多PX或PX-原油价差,具体看油价是否会打破震荡格局。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们