受新冠肺炎疫情影响,年后沪铜期货持续下挫,仅用了一个月多时间,便从近50000元/吨的高位最低跌至35000元/吨附近,成功击穿40000元/吨的技术关口。一直到在盘中创下四年来新低以后,我们的“铜博士”才刹住下跌的步伐。

之后,沪铜开启强势上涨行情,成功实现“V”形反弹。目前已较3月份低点反弹了17%,收复年后大部分跌幅。

沪铜2006合约年后走势

但是,在经历了一个多月的上涨之后,沪铜的涨势似乎出现了一定的停滞,盘面表现较为疲软。今日,沪铜主力2006合约跳空低开,开盘后探至日内最低点42680元/吨,后反弹逾200元/吨。午后,铜价上行,最终报收43060元/吨,险守43000,跌幅0.51%。

沪铜2006合约今日分时走势

那么,推动此次沪铜“V”形反弹的主要因素是什么?近日接连的疲软表现是否意味着沪铜这波反弹已经结束?对于后市,我们又该如何操作呢?

恐慌情绪缓解 铜价“V”形反弹

国海良时期货有色金属分析师何燕艳指出,2020年一季度,受新冠肺炎疫情冲击,市场担心全球经济和需求会受到较大影响,加之避险情绪高涨,纷纷买入美元,大宗商品普遍遭遇抛售。在此大背景下,铜价一度连续暴跌,最低接近上一轮熊市低点。随后,在各国政府实行宽松政策,以及中国疫情得到控制等因素的带动下,市场恐慌情绪得到缓解。另外,加上复工复产的持续推进,铜消费出现较大回升,去库速度也明显加快。因此,铜价从4年低位反弹,收复年后大部分跌幅。

不过何燕艳提到,由于海外疫情仍未得到有效控制,引发出口需求下降,铜消费将在全年承压。当铜价反弹至44000以上的技术压力位时,这种情绪会有所显现,使得沪铜期价承压,而这也正是近期铜价疲软的主要原因。

浙商期货有色金属分析师陈之奇认为,铜价此次反弹修复,主要还是铜自身基本面发生变化导致的。一方面,美联储宣布无限量化宽松政策,全球各大央行也纷纷持续降息采取宽松政策,市场的流动性恐慌情绪得到缓解。另一方面,受海外疫情干扰,海外铜矿产出及运输受到影响,冶炼企业原料供应端处于紧张局面,同时随着国内复工复产后,下游需求出现明显好转,疫情后积压的订单得到释放,铜显性库存出现持续去库。铜价也因此受到推动。

但是回过头来说,尽管国内下游需求可观,但海外需求不佳依旧限制着铜价的涨幅。同时高进口利润刺激融资铜进口报关,现货铜紧张局面有所缓解,当前现货铜报贴水20元,所以本周沪铜价格涨势似乎也出现了一定停滞。

铜市供应过剩预期仍存

从基本面情况来看,精炼铜社库去化速度放缓,在进口窗口打开的情况下,保税区库存小幅回流;精废价差向上修复,马来西亚限令放松,废铜进口预计将逐渐恢复,精废替代难以长期维持;周度TC下降至近六年底部,但近两月精炼铜产量未受明显影响,矿石扰动的传导性仍需观察。

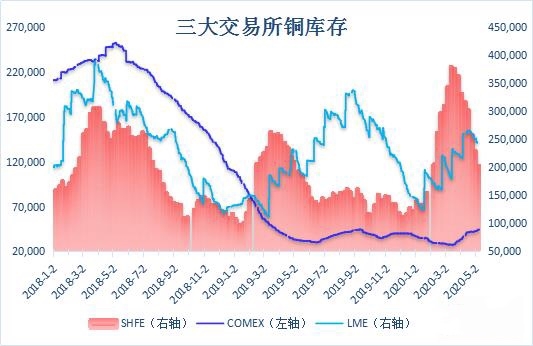

仓单库存方面,周三沪铜仓单合计65916吨,日增1368吨;5月12日,LME铜库存为22975吨,日减11925吨,连降13日,刷新近一个月低位。但从长期来看,当前库存仍位于近半年高位。COMEX铜库存则再度回升。截至5月11日,库存升至45113短吨,刷新2019年3月27日以来高位。

图片来源:文华财经

在高库存下,铜市供应过剩的预期依旧存在。另据智利国家矿业协会昨日表示,由于新冠疫情重创全球经济导致铜需求将下降3.5%-4%,预计今年铜市供应过剩20万吨。该消息也令不少多头选择短线离场,做观望态势。

现货方面,据SMM数据显示,沪铜现货明显走弱,今日上海电解铜现货对当月合约报贴水20元/吨-平水,平水铜成交价格43020元/吨-43130元/吨,升水铜成交价格43030元/吨-43140元/吨。沪期铜回调整理于43000元/吨一线,跌幅超500元/吨,隔月价差较昨日收窄至200元/吨左右,早市持货商即报贴水20元/吨-平水,好铜平水附近,平水铜贴水20元/吨。

广东1#电解铜现货对当月合约报升水30~40,均价跌90;湿法铜报贴10~升水0,均价跌90。1#电解铜均价为43090元/吨跌640元/吨,湿法铜均价为43050元/吨跌640元/吨。

市场情绪偏谨慎 不建议追高

针对沪铜的后市表示,业内人士也给出了自己的看法及相应的操作建议。

何燕艳表示,在全球疫情仍未得到有效控制的情况下,市场对全球需求的担忧将重新占据主导因素,或推动铜价继续下跌。供应面虽然也受到了一定影响,但需求端影响更甚,因此后期要着重关注疫情因素逐渐淡化的情况下,国内外需求的复苏情况。就后市表现来看,何燕艳认为沪铜近期压力仍存,对44000以上的反弹空间拓展并不看好。在操作层面,建议投资者谨慎追涨,若44000以上压力确认可试空,上破止损。

陈之奇认为,受海外疫情干扰,铜矿产出及运输受到影响,力拓、Antofagasta等陆续下调了2020年铜产量目标,秘鲁更是处于全国紧急状态,铜矿供应整体趋紧。不过,虽然冶炼企业原料供应端处于紧张局面,但硫酸胀库问题已经有所缓解,预计精铜产量受到铜矿供应干扰增量受限。在需求端,下游订单出现明显回升,需求端有望恢复到去年同期水平。在供应偏紧需求改善的背景下,预计铜价维持震荡反弹概率较大。未来可重点关注两个方面:一是海外铜矿受疫情影响后,供应端干扰的持续性有待进一步观察,市场普遍预期5月底或6月初海外铜矿山生产及运输才能恢复。二是多国启动复工复产,后续复工进展情况以及疫情会不会二次爆发值得关注。在操作上,陈之奇建议投资者关注沪铜42000元/吨一线支撑,低位多单可谨慎持有,短线回落尝试逢低买入,不建议追高。

瑞达期货指出,当前上游铜矿供应仍表现偏紧,铜加工费TC跌至历史低位,利润压缩对冶炼形成限制;而下游海外订单需求虽有下滑,但国内需求恢复较快,全球铜显性库存延续去化,对铜价形成支撑。技术上,沪铜主力2006主流持仓增空减多,日线MACD红柱缩量,预计短线震荡偏弱。在操作上,建议沪铜2006合约可在43100元/吨附近轻仓做空,止损位43300元/吨。

七禾研究中心综合整理

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们