CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 张维鑫 中信建投期货研究发展部

研究助理:虞璐彦 中信建投期货研究发展部

本报告完成时间 | 2024年2月25日

摘要

观点:宏观氛围中性,指引性减弱,而需求处季节性淡季,基本面偏弱,铜价突破前高缺乏更大动力,后市谨慎追多。

理由:宏观层面,市场逐步消化美联储降息延后预期,叠加2月Markit制造业PMI初值重返51.5,创17个月新高,经济软着陆预期升温。国内超预期下调5年期LPR报价利率,内外宏观氛围改善提振铜价强势回升。

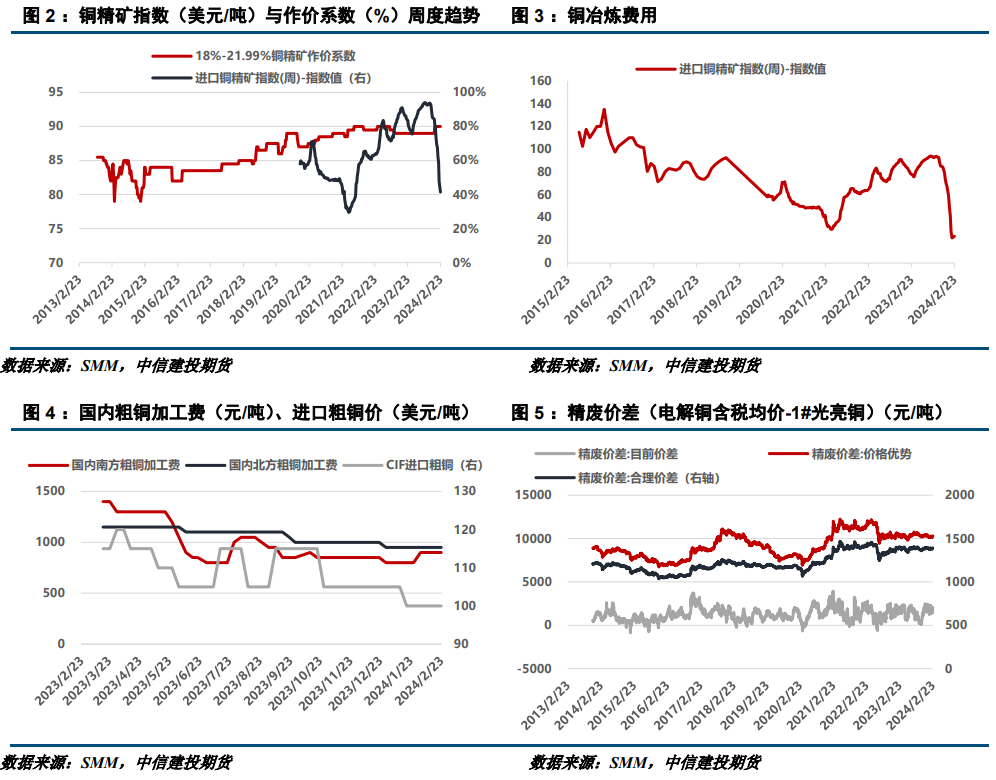

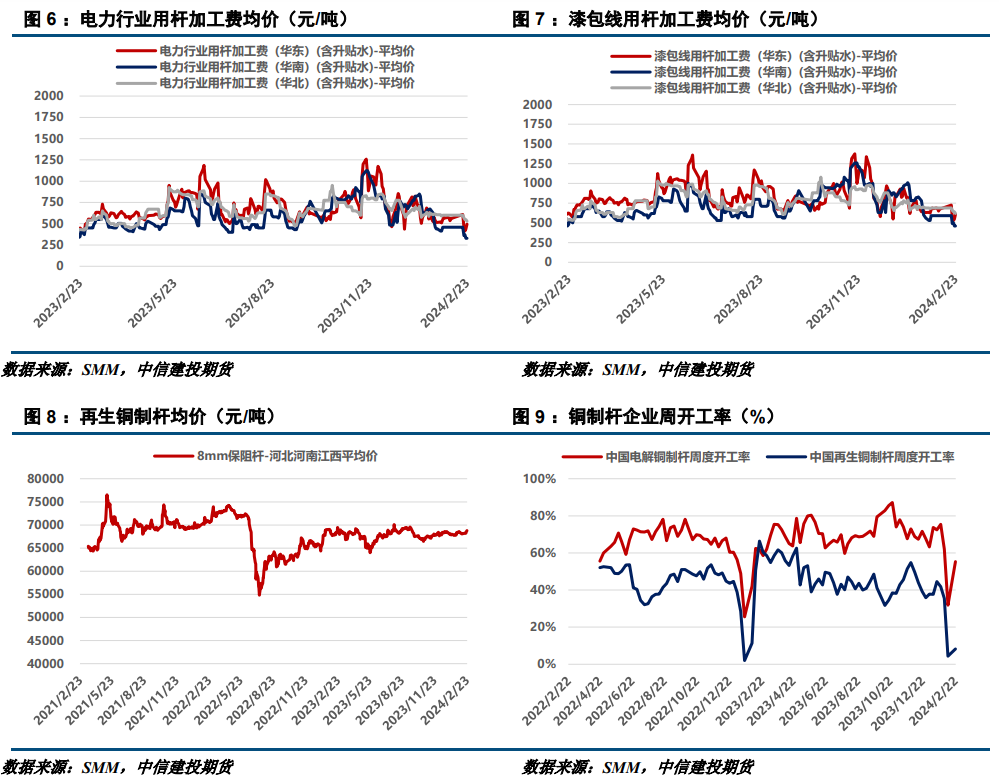

需求淡季特征明显。供应端,现货粗炼费(TC)低位企稳于30美元附近,本月国内仅少数冶炼厂有小检修,整体供应持稳。需求端,下游企业陆续复产,但终端企业尚未全面复工,预计短期供需仍将维持偏宽格局,关注空调、线缆企业订单与生产情况。

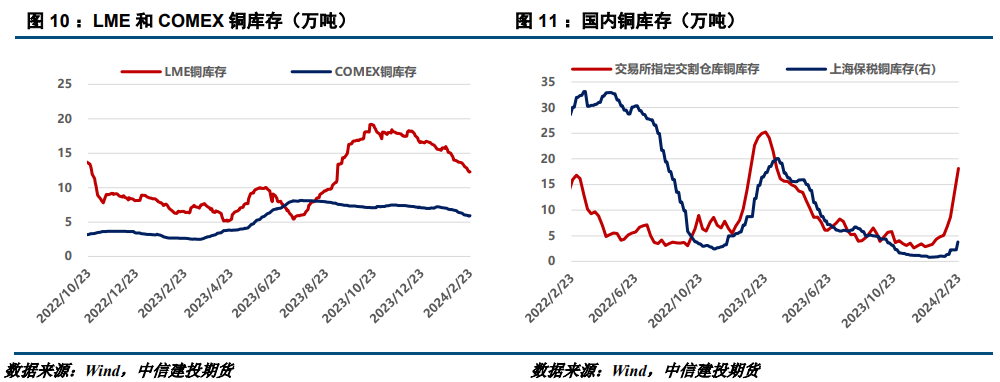

基本数据方面,本周国内交易所库存累库9.5万吨,SMM全国主流地区铜累库0.07万吨,较去年同期仍少3.9万吨,LME铜则去库5400吨,全球库存趋于回升。下游消费尚未完全恢复,周内长江现货持续贴水。当前盘价高企,下游新增订单量不宜乐观,预计现货升贴水仍将承压。

整体来看,场逐步消化美联储降息延续预期,短期宏观氛围中性,不过当前下游消费尚未全面恢复,宏观与基本面无合力,预计铜价短期延续高位震荡,后市不宜过分追多。

操作策略:多单逢高止盈部分,择机布局远月空单。企业择机可卖出看涨或买入看跌期权。

风险提示:国内政策超预期、地缘冲突扩大

一

行情综述

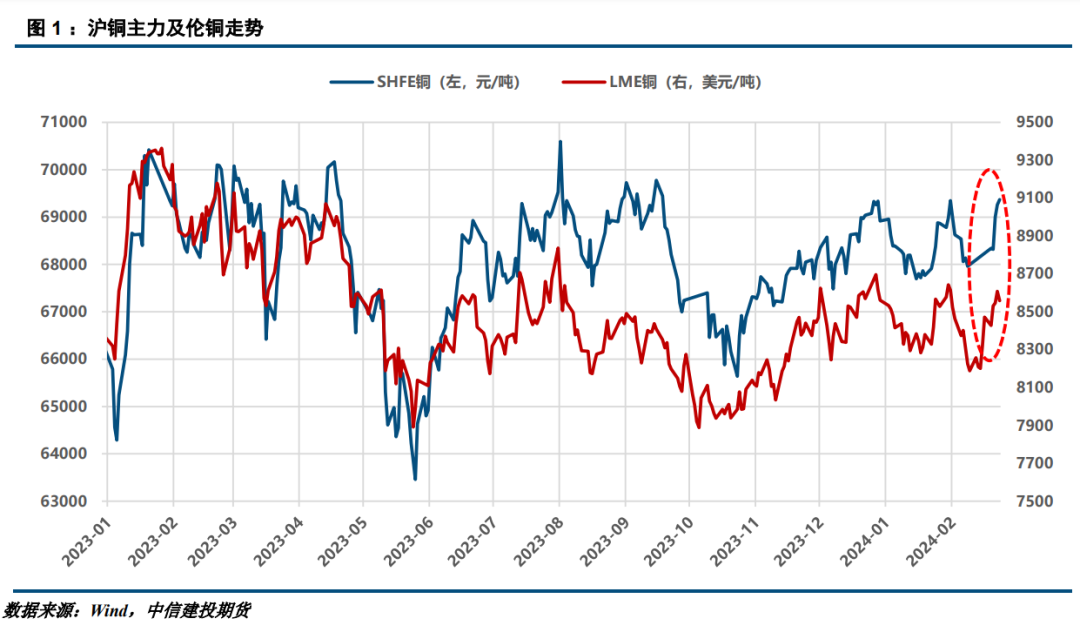

节后首周铜价偏强震荡,沪铜主力运行于68220-69550元/吨,周涨幅约2%。伦铜则冲高回调,运行于8406-8608美元/吨,周涨幅约0.82%。周内市场逐步消化降息延后预期、海外PMI数据趋于回暖,叠加国内超预期下调5年期LPR报价利率,宏观氛围改善提振铜价强势回升。不过,下游消费淡季特征明显,国内库存及LME亚洲仓单显著增加,全球库存逐步回升,限制铜价涨势。

二

行情分析

(一)宏观数据部分

1、国际宏观:软着陆预期升温,风险偏好抬升

美国方面,通胀反弹且经济下行压力减小,美联储降息动机减弱。春节期间,美国通胀数据全面反弹,1月CPI和PPI均超预期,CPI同比上涨3.1%,预期2.9%,PPI同比上涨0.9%,预期0.6%。此外,美联储会议纪要也表明当前更关注通胀卷土重来的风险,而非限制性利率带来的经济压力。并且从PMI数据表现也能看出,当前美国经济的下行压力不大,2月Markit制造业PMI初值51.5,创17个月新高并超出预期,服务业PMI初值51.3,小幅低于预期。

欧洲方面,欧央行继续关注通胀治理的最后阶段,对于降息持谨慎态度;PMI数据喜忧参半,服务业加速复苏,制造业则延续低迷。欧央行数据显示2023年欧元区谈判薪资增速为4.5%,尽管较前期回落,但仍然可能推动通胀上行。此外,欧洲央行1月会议纪要中表示,衡量潜在通胀的指标已经超过峰值,且认为当前讨论降息为时尚早。欧洲央行管委霍尔茨曼表示,不认为欧洲央行会在美联储之前采取降息。欧元区2月综合PMI由47.9升至48.9,高于预期值48.5,为连续第9个月处于荣枯线下。2月制造业PMI从1月的46.6滑落至46.1,弱于预期值47,显示欧元区制造业的低迷在本月进一步加深。服务业PMI则从48.5升至50,远超预期值48.8,结束持续6个月的萎缩。

2、国内宏观:政策超预期,经济温和复苏

货币政策方面,中国人民银行授权全国银行间同业拆借中心当天公布新一期贷款市场报价利率(LPR):1年期LPR为3.45%,5年期以上LPR为3.95%。相比上月,1年期LPR继续“按兵不动”,5年期以上LPR下降25个基点。

国家统计局发布70城房价数据,1月份新房和二手房价环比下降城市分别有56个和68个,比上月分别减少6个和2个,近11个月来首次出现房价上涨城市数量增加。同时,房价环比降幅整体收窄,深圳二手房价环比下降1.6%领跌全国,上海新房价格环比涨幅位居第一;房价同比则整体延续降势。

(二)基本面数据图表

1、供应部分

2、需求部分

3、库存情况

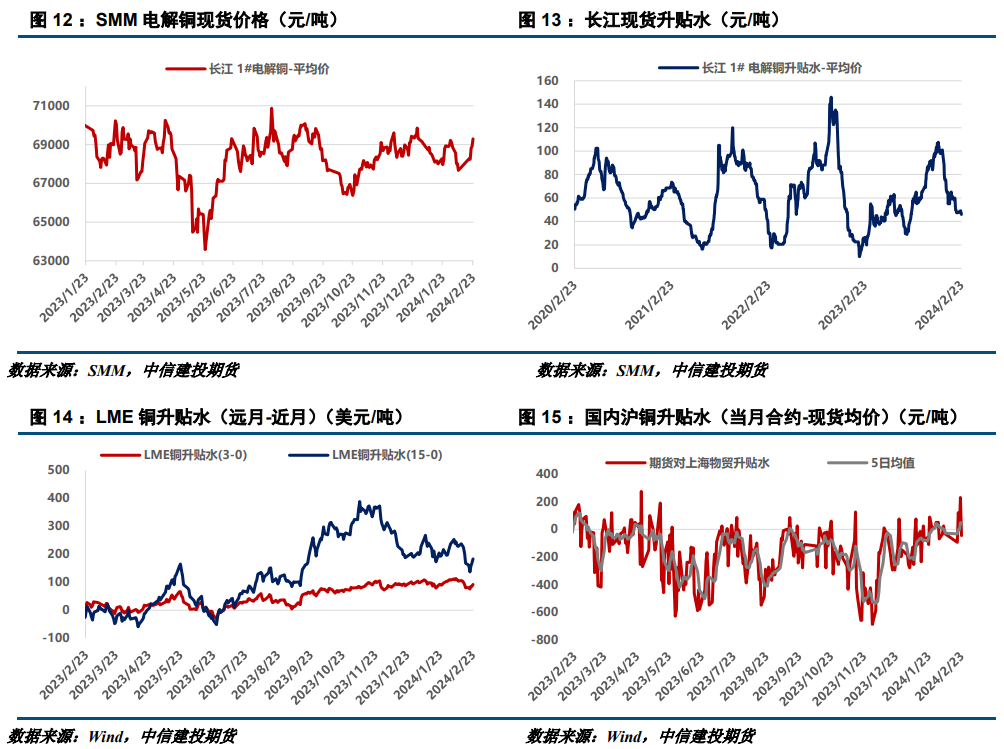

4、期现数据

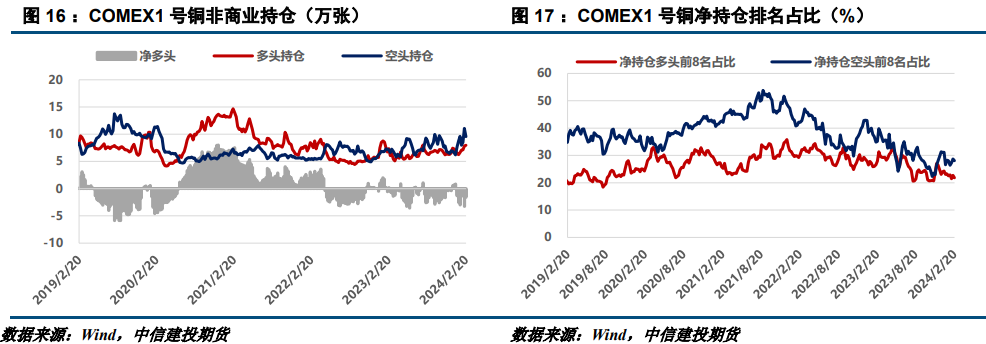

5、持仓信息

三

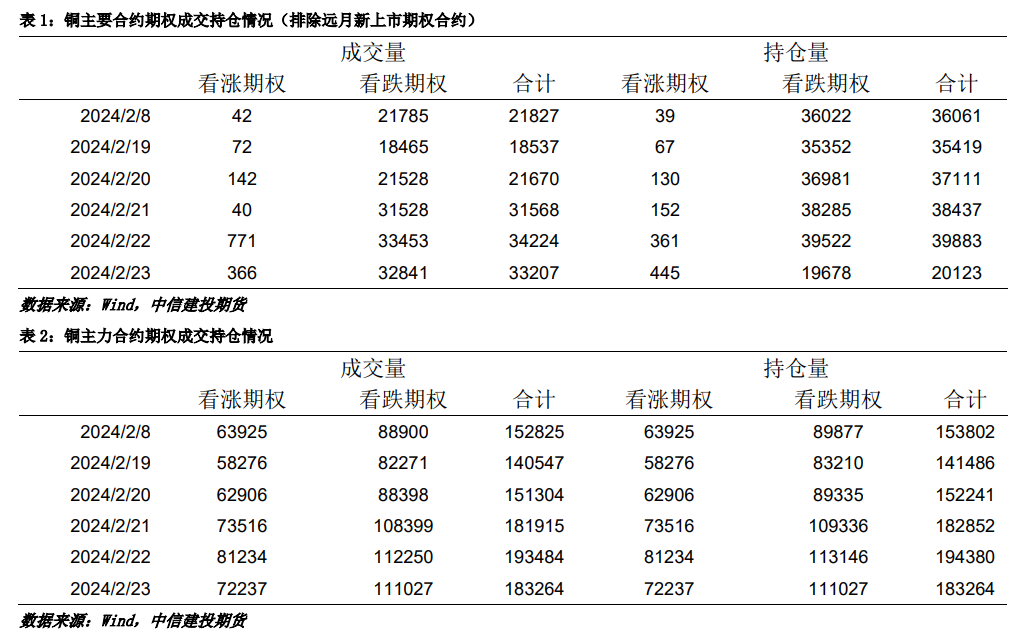

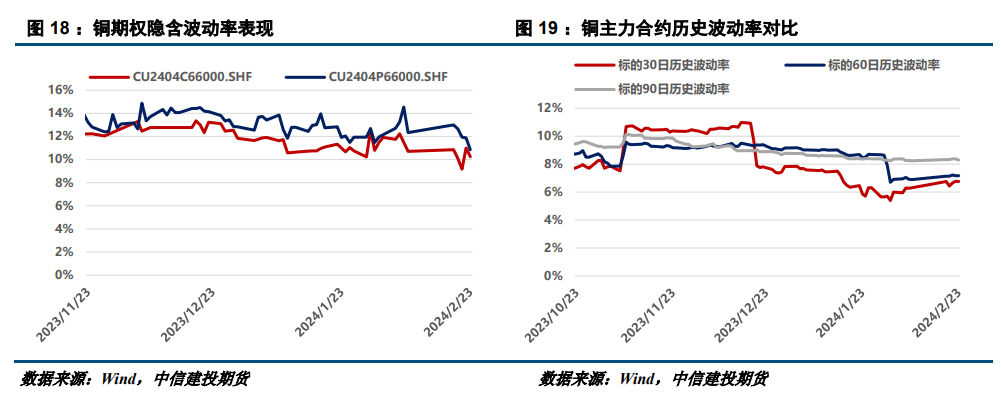

期权市场动态追踪

作者姓名:张维鑫

期货交易咨询从业信息:Z0015332

研究助理:虞璐彦

期货从业信息:F03124195

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们