卓创资讯 生猪课题研究组

关键词:产能、盈利、消费、通胀

导语:2024年宏观政策领域将继续保持稳中向好态势,生猪产业发展所面临的难度和挑战也将较上年度有所缓解。重点关注产能增长差异、行业盈利预期以及消费市场的中长期变化格局给产业带来的远期影响。预计全年产业盈利空间将逐步展开,保持稳中有增的发展路径目标,也对企业技术、管理等综合能力上提出了更高的要求。

进入2024年,海外与国内货币政策周期的不同步仍在持续,同时多经济体面临政府选举,也因此2024年地缘问题对商品市场的边际扰动也仍将存在,生猪产业或仍处于宏观经济环境的变动节点上。国内经济三驾马车在经历了2023年以来的修复调整后,房地产和制造业领域企业信心不足的问题或将较过去有所缓和,或在一定程度上令国内资本市场风险偏好逐步提升。以此,2024年生猪产业的宏观大背景形势或有好转,基本面因素的影响将会进一步增强。而这其中,尤以产业投资、行业盈利以及终端市场表现预期上对生猪市场的影响更为深远,再叠加实际的商品猪供需预期,共同形成全年生猪市场定价逻辑。

产能逆势扩张规模不容忽视

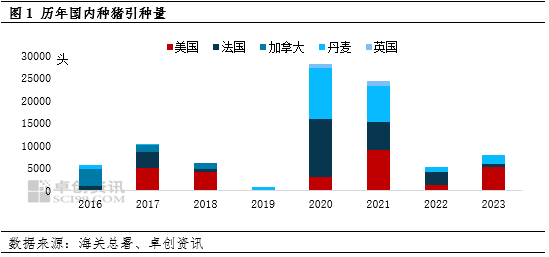

2023年以来针对生猪产能投资项目较2022年继续减少,从主要上市企业消耗性生物资产同比增长情况来看,也能够反映出当前市场信心的缺失。另外,2023年种猪引种规模有小幅增长,则源于本轮周期种猪生产性能进入更新末期,存量产能优化需求的进一步增加。不过从当前去产能现状出发,年度常规更新需求或不及去年水平。而这一引种规模或也反映出国内规模场仍有逆势扩产行为。

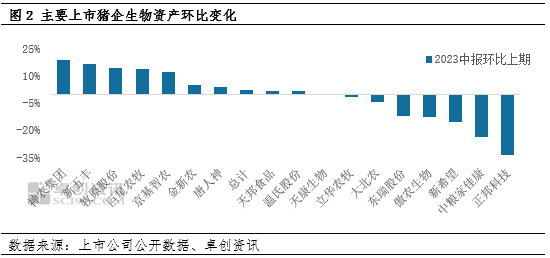

根据主要上市猪企公开财务数据,截至2023年上半年,主要养殖集团生物资产环比变化趋势分化明显,考虑到2023年二元母猪价格的下跌趋势,生物资产环比仍呈小幅增长态势,其中牧原、温氏、新五丰等养殖集团则保持了2021年末至今的持续增长。这更从侧面反映出在行业整体盈利状况低迷时期,部分养殖集团的逆势扩产格局仍存,在一定程度上也体现出集团的养殖模式及成本管理优势在缓解经营压力方面的差异,给扩产提供了更多可能性。

2023年宏观经济政策预期并未给行业形成需求增长兑现,叠加养殖企业现金流压力普遍较大的情况下,逆势扩产的出现一是得益于宏观货币政策宽松降低了融资成本,二是在养殖模式及成本控制方面部分企业存在竞争优势。从2023年引种结构上也能够看出,美系种猪引种比例的大幅提升反映出养殖企业现阶段更侧重对种群生长性能的改善,进一步强化集团场在料比和肉率方面的成本竞争优势。预计引种趋势分化格局仍将对2024年生猪供应端产生影响并限制价格水平的窄幅区间运行。同时,宏观经济预期向好仍延续,规模企业去产能节奏或将随着产业整体风险偏好的回升而有所放缓。

行业盈利预期兑现难度更大

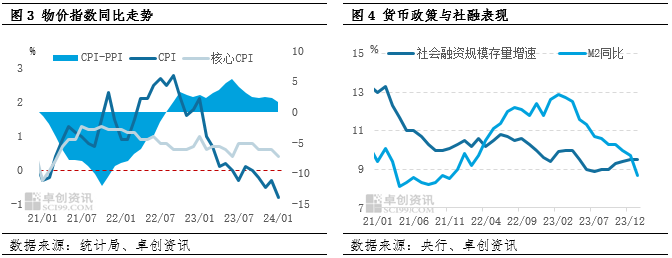

反观过去的2023年,产业及市场风险主要集中在负债率持续高增给企业带来的较大经营压力。尽管宏观货币政策持续宽松,但社融需求表现持续受挫,同时叠加居民消费物价水平不断走低,进而造成了市场信心的阶段性不足。CPI-PPI剪刀差也进一步体现了库存周期下行至底部的过程中,终端物价水平难以给出给出更高的利差空间,并且CPI与核心走势的差异也更加反映出食品及能源价格更大程度上的回落对整体物价形成的拖累。这也是年内企业经营压力始终难以缓解的矛盾点所在,也是资本市场风险偏好与海外市场呈现明显不同的主要原因。

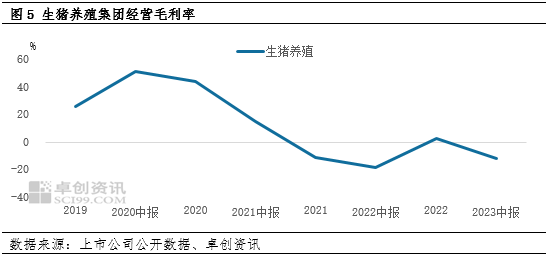

回归生猪产业也能够看到,2023年上半年上市企业毛利率水平表现不容乐观,中报毛利率较2022年度再度转负。而根据此前企业预披露数据,全行业在下半年的降本增效以及加速去产能的推动下,全年减亏程度或较中报有所缓解,但年度水平上也仍难有较好盈利表现。这也进一步说明,经济周期底部养殖行业的快速扩张还尚缺乏宏观增长支撑的现实。

消费市场预期缺乏支撑

景气下行阶段与长周期消费预期碰撞,令市场对未来肉类消费展望更为悲观。人口增速放缓和人口结构呈现老龄化的趋势是消费市场增长的大背景,但总量的增速放缓还存在结构性的市场机会,同时也因为人口作为慢变量对经济的影响反馈并不明显,所以行业关注点更倾向于以下两个方面,一是就业市场表现,二是居民收入增速情况,最终也都指向了对消费降级的影响。

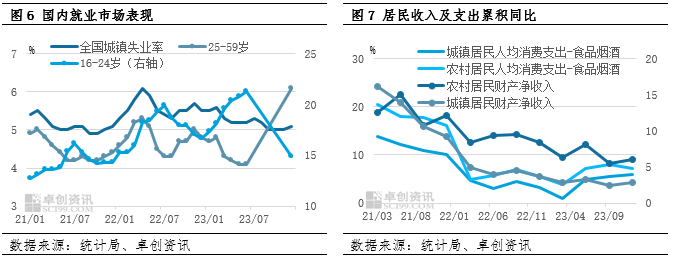

根据统计局数据,2023全年全国城镇调查失业率平均值为5.2%,比上年下降0.4个百分点。但从主要就业人口失业率结构来看,失业率水平在数据重新发布后则较上半年有明显调整,其中25-59岁人口失业率水平在去年12月升至6.1%,较6月公布数据上升2个百分点,来到了这一指标的近三年最高位。这一年龄段人群作为主要消费群体,就业形势压力下或将对其消费预期产生更大影响。除此之外,居民消费意愿及支出水平或还受收入预期的影响,其中财产性收入是除工资及经营收入以外的衡量未来消费支出意愿的重要指标。由于宏观经济压力下的居民财产净收入水平的持续走低,人均消费支出增长也相对较弱。统计局数据显示,城镇居民财产净收入水平截至去年末已降至近三年最低水平,而作为主要消费支出群体,财产净收入尤其是房地产市场价格的回落也成为抑制其中长期消费意愿的重要因素。

尽管从行业角度看到2023年猪肉鲜销量水平达到近五年最高,但也侧面反映出居民消费降级格局下对终端消费市场的下沉。但回归到市场定价来看,终端竞争仍是在于商品的低价优势支持,而猪肉消费能够给出的原料成本定价底部在面对较稳定的市场供应面前也难有更强支撑能力。

供应端稳定与通胀的必然性

至此,对未来国内生猪产业能否走出低迷态势,基于现有宏观表现来看尚存压力,且更大程度上这一转变或仍将寄望于产能端的主动调整。而作为民生领域的重要商品,生猪市场的宏观经济目标仍是保供稳价优先,这也就决定了在产能去化过程中不会有除重大疫病以外的激进行为。2024年,宏观政策工具或更多会体现在财政领域的发力,货币政策端考虑到海外市场降息预期的持续影响,对未来国内通胀目标助力国内实质利率走低的实现方面或许并不存在必然性。也因此,对以猪肉价格拉动通胀抬升的价格目标方面,在未来的收储政策预期上的表现或不会太显著。那么总体来看,生猪市场大概率将进入低盈利竞争局面,强者恒强不再是资本运作方式上的越大越强,而是在真正养殖技术优势和成本效率优势上的综合实力彰显。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们