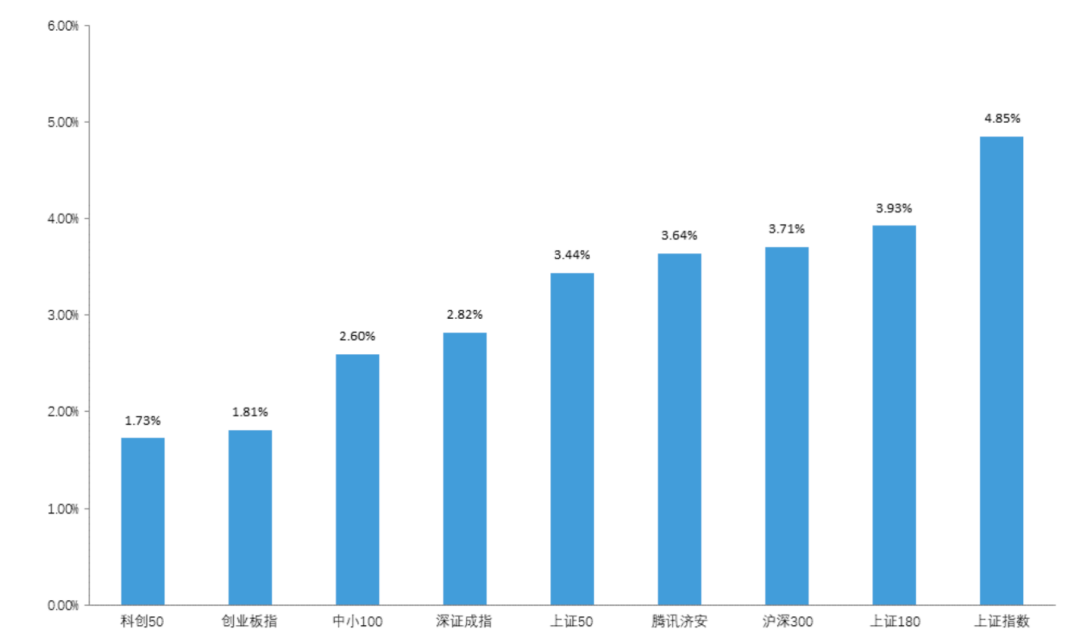

图1:指数动态(2024.02.19—2024.02.23)

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

上周(2024.02.19-2024.02.23)A股全线上行,其中,上证指数上涨超过4%。盘面上,两市日均成交额为8942.66亿,较前一周减少665.09亿,两市融资余额增加,北向资金整周净流入。行业板块方面,申万一级行业中,全部行业均上涨,其中,传媒、计算机及通信涨幅居前。

腾讯济安指数上周上涨3.64%。腾讯济安原名“中证腾安价值100指数”,由腾讯财经倡导,济安金信设计,中证指数公司发布,是国内第一家由互联网媒体主导发布的证券市场指数。指数基点1000点,基日为2013年5月18日,并于2013年12月29日在上交所挂牌。腾讯济安指数具有价值投资导向特征,旨在发掘市场中的价值低估个股组合,形成“黑马”指数。指数成份股100只,每年6月和12月定期更新,完全透明公开,既可以作为基金指数化投资标的,又可以作为普通投资者的“股票池”。

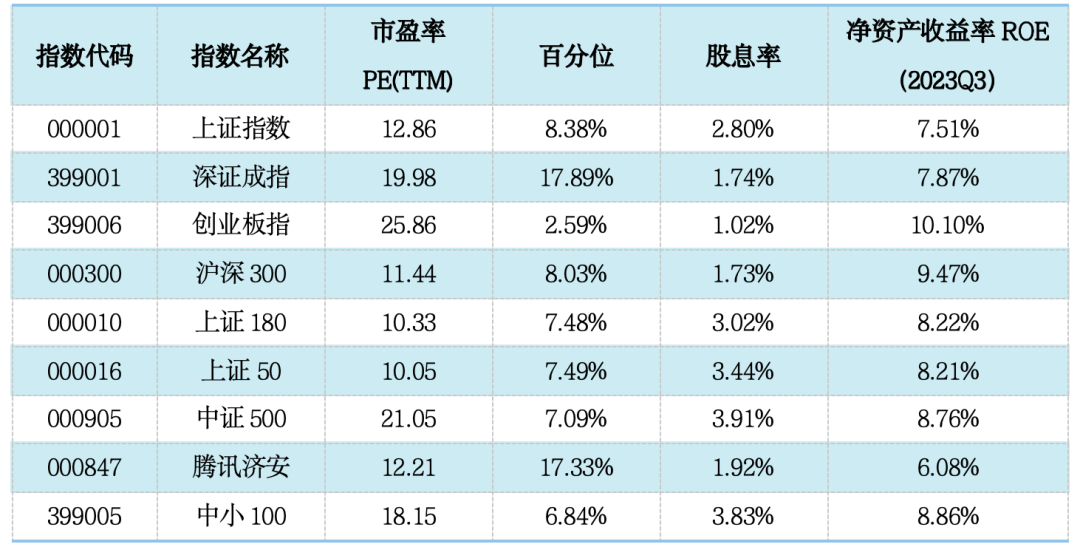

表1:各指数当前估值情况

数据截至日期:2024年2月23日

数据来源:济安金信基金评价中心

注:指数估值百分位计算基准日为2006年12月31日

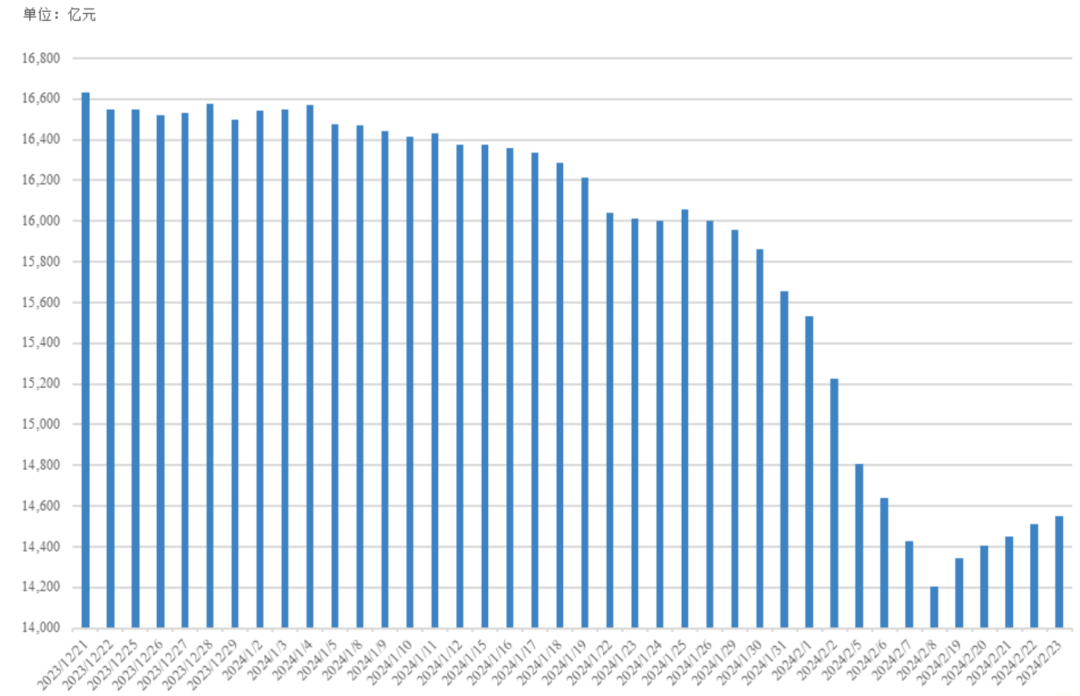

权益市场震荡上行,沪深两市两融余额增加349.84亿元。截至2月23日,两市融资融券总额合计为14550.97亿元。

图2:近四十个交易日沪市融资资金流向

数据来源:济安金信基金评价中心(数据截止日期:2024.02.23)

数据来源:济安金信基金评价中心(数据截止日期:2024.02.23)

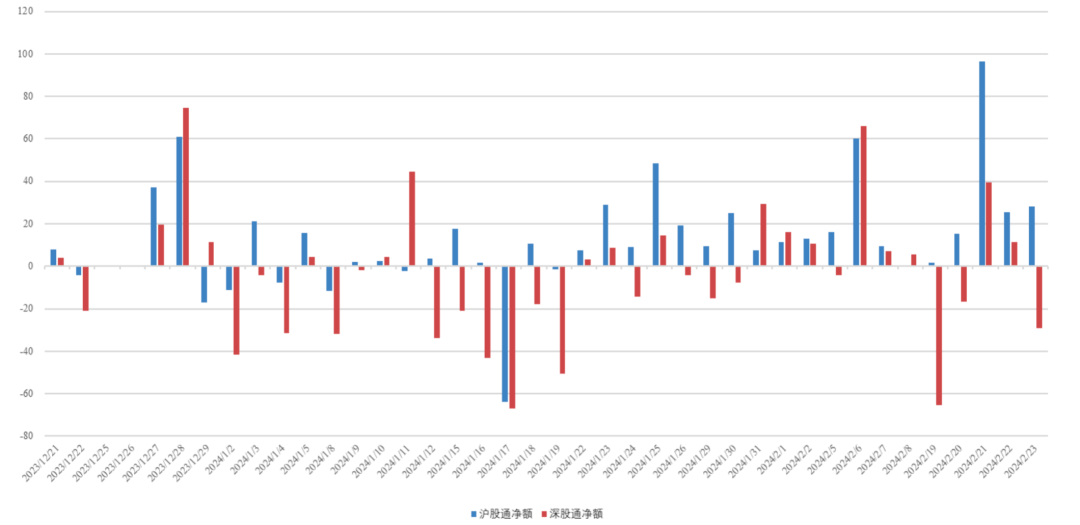

北向资金净流入,周内累计净流入金额106.96亿。具体来看,沪股通资金净买入167.45亿,深股通资金净卖出60.49亿。

图3:近四十个交易日沪股通、深股通资金流向

数据来源:济安金信基金评价中心(数据截止日期:2024.02.23)

数据来源:济安金信基金评价中心(数据截止日期:2024.02.23)

货币市场方面,资金面整体呈现均衡偏松态势。整周央行公开市场共有13730亿元逆回购到期、4990亿元MLF到期,当周逆回购操作5320亿元、MLF操作5000亿元,央行公开市场操作实现净回笼8400亿元。银行间市场资金利率有所下行。

债市整体上行。利率债方面,一级市场地方债发行减少,二级市场关键期限国债及国开债到期收益率多数下行,各期限利差有所走阔;信用债方面,各品种到期收益率多数下行,信用利差有所走阔;转债方面,中证转债整周上涨2.11%。

5. 市场要闻

宏观经济:

2月20日,中国人民银行授权全国银行间同业拆借中心公布的新一期贷款市场报价利率(LPR)显示,1年期LPR为3.45%,与上期持平;5年期以上LPR为3.95%,较上期下降25个基点。这是自2023年8月LPR非对称下降以来,LPR再次呈现非对称下降。此次LPR非对称“降息”将有力提振市场预期,对巩固经济回升态势特别是稳定房地产市场将产生积极作用。(中国证券报)

2月22日凌晨,美联储联邦公开市场委员会(FOMC)1月30日至1月31日的会议纪要出炉。会议纪要显示,美联储官员对过快降息、通胀前景展现出了担忧,结合近期公布的经济数据和美联储官员公开表态来看,降息时点仍不明朗。(上海证券报)

当地时间2月22日,新发布的数据显示,美国2月Markit制造业PMI初值为51.5,预期50.5,前值50.7;服务业PMI初值为51.3,预期52,前值52.5;综合PMI初值51.4,预期51.8,前值52。

权益市场:

债券市场:

(二)基金市场

1. 发行、清盘统计

上周共有37只新发基金开始认购,其中,货币型基金1只,纯债型基金6只,二级债基金1只,混合型基金6只,指数型基金21只,,FOF产品1只,QDII产品1只。

上周共有5只基金产品发生清盘,其中,1只为合同到期而终止上市,1只为基金持有人大会同意而终止上市,3只为基金资产净值低于合同限制而终止上市。

2. 市场要闻

2月19日,备受关注的国内首批中证A50指数ETF正式重磅开售。据悉,中证A50指数是A股首只由国内指数公司编制的A50指数,该指数选取50只各行业市值最大的证券作为指数样本。相比于市场上已有的MSCIA50、富时A50、上证50等宽基指数,中证A50指数从中证三级行业龙头公司中选取50只最具代表性且符合互联互通可投资范围的上市公司证券作为指数样本,行业覆盖更加全面、均衡,并创新性引入了ESG可持续投资理念。(中国证券报)

中国证券投资基金业协会日前发布的数据显示,截至2024年1月末,存续私募基金管理人21594家,管理基金数量153756只,管理基金规模20.33万亿元。其中,存续私募证券投资基金97571只,存续规模5.52万亿元;存续私募股权投资基金31322只,存续规模11.07万亿元;存续创业投资基金23727只,存续规模3.25万亿元。(中国证券报)

二、各类基金整体表现

上周权益市场震荡上行,超过九成主动权益类基金(包括股票型、混合型及封闭式基金)及被动权益类基金周内净值上涨;外围市场方面,全球主要市场股指涨跌不一;国际原油价格下跌,黄金价格上涨,白银价格下跌,八成投资于海外市场的QDII基金近一周净值收益上涨。

资金面整体呈现均衡偏松态势,货基收益率较前一周略有下跌;债市整体上行,超过九成纯债型和债券指数型基金近一周净值收益率为正;权益市场震荡上行,十成一级债及超过九成二级债产品近一周净值收益率上涨。

(一)权益类基金

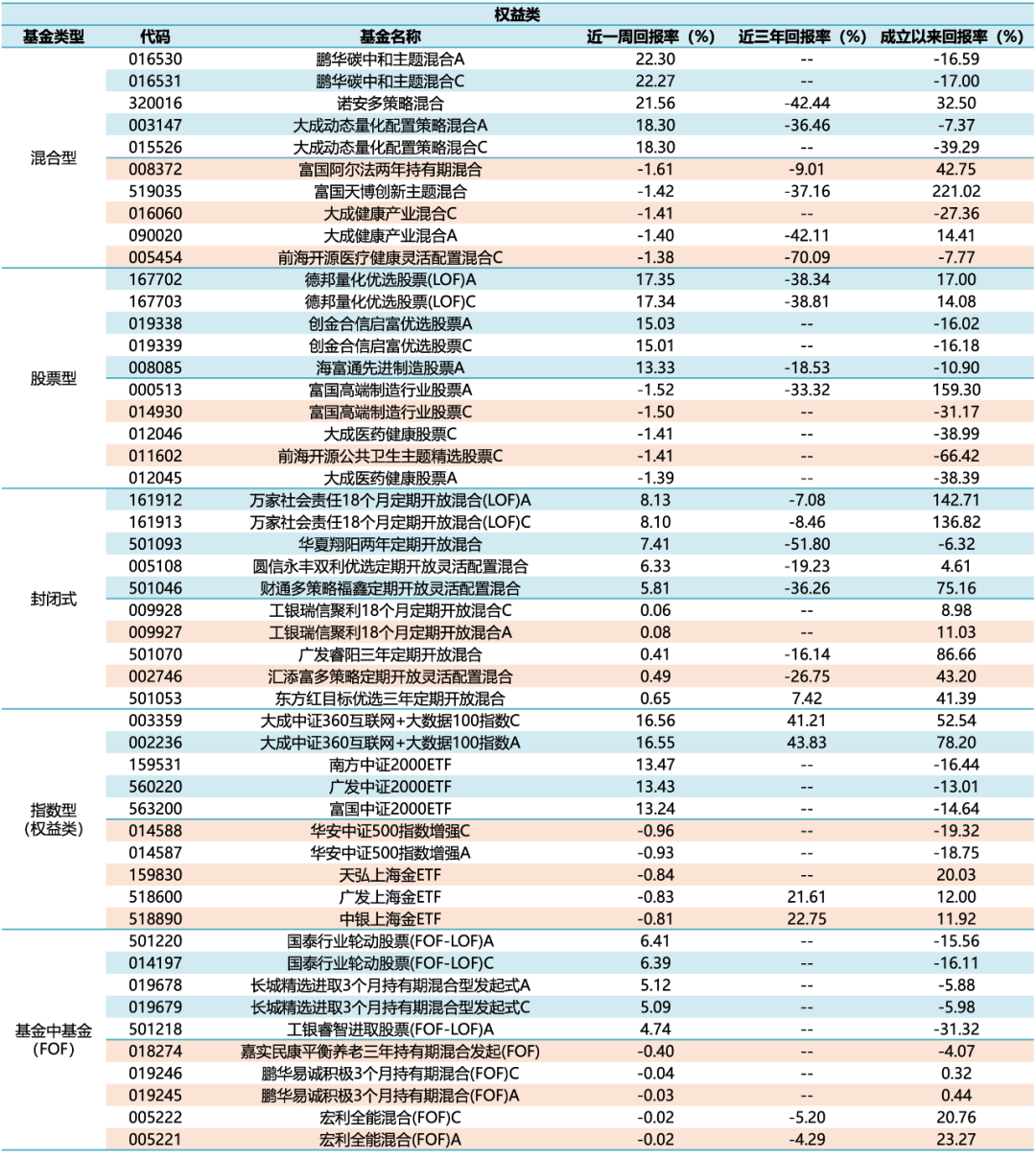

上周权益市场震荡上行,超过九成主动权益类基金(包括股票型、混合型及封闭式基金)及被动权益类基金周内净值上涨。其中,混合型基金近一周平均净值收益为3.21%,股票型基金近一周平均净值收益为4.00%,封闭式权益类基金近一周平均净值收益为2.95%,股票指数型基金近一周平均净值收益为3.48%。

个基表现方面,计算机等板块周内领涨,相关的主题行业基金或相关板块个股持仓比例较高的产品涨幅居前;而医药、贵金属等板块走势较为低迷,相关主题行业基金或重配相关板块个股的产品表现不佳。

表2:上周各权益类基金收益表现(涨幅前5位及跌幅前5位)

数据截止日期:2024年2月23日

数据来源:济安金信基金评价中心

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。

以下为本中心近期建议关注的主动权益类五星基金精选池:

表3:济安金信权益类基金五星精选池

表4:济安金信权益类基金五星精选池(主题类)

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

银行间市场资金利率有所下行,货基收益率较前一周略有下跌。上周货币基金平均七日年化收益率为2.0275%,较前一周小幅下跌0.0396%,六成货基七日年化维持在2%以上,其中,4只产品七日年化收益率高于3%(不同份额分别计算)。

表5:济安金信货币型基金五星精选池

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

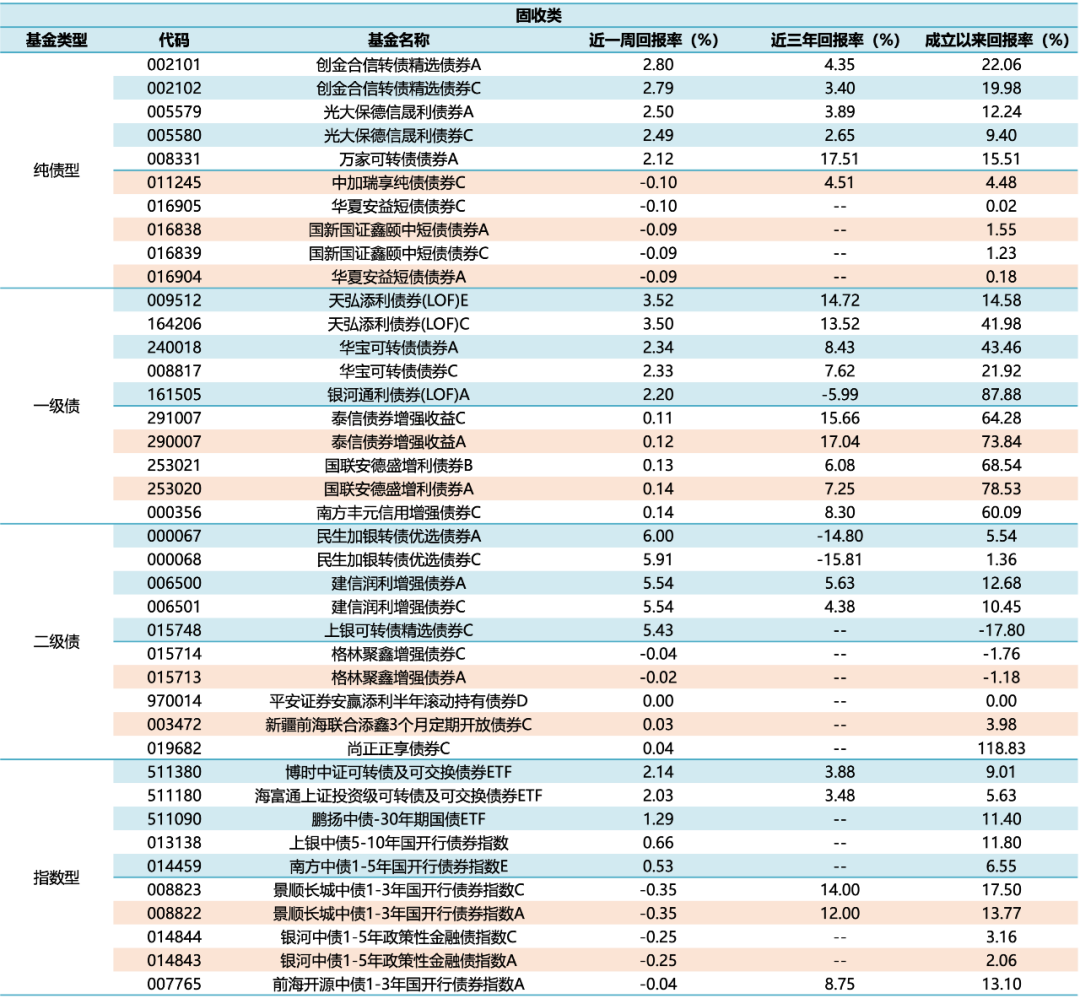

债市整体上行,超过九成纯债型和债券指数型基金近一周净值收益率为正;权益市场震荡上行,十成一级债及超过九成二级债产品近一周净值收益率上涨。其中,纯债型基金近一周平均净值收益为0.28%,一级债基金近一周平均净值收益为0.70%,二级债基金近一周平均净值收益为1.18%,债券指数型基金近一周平均净值收益为0.34%。

表6:上周各固定收益类基金收益表现(涨幅前5位及跌幅前5位)

数据截止日期:2024年2月23日

数据来源:济安金信基金评价中心

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。

外围市场方面,全球主要市场股指涨跌不一。2月21日,美联储公布了联邦公开市场委员会(FOMC)1月30日至1月31日的会议纪要,与会人员就经济形势、金融状况以及对货币政策的预期进行了讨论。会议纪要显示,美联储官员对过快降息、通胀前景展现出了担忧,结合近期公布的经济数据和美联储官员公开表态来看,降息时点仍不明朗。美股三大指数均上涨,上涨幅度均超过1%;欧洲主要市场股指涨跌不一,其中,仅英股下跌,法股上涨超过2%;亚太地区股指均上涨,其中,恒生指数上涨超过2%。大宗商品方面,国际油价下跌;贵金属方面,黄金价格上涨,白银价格下跌。

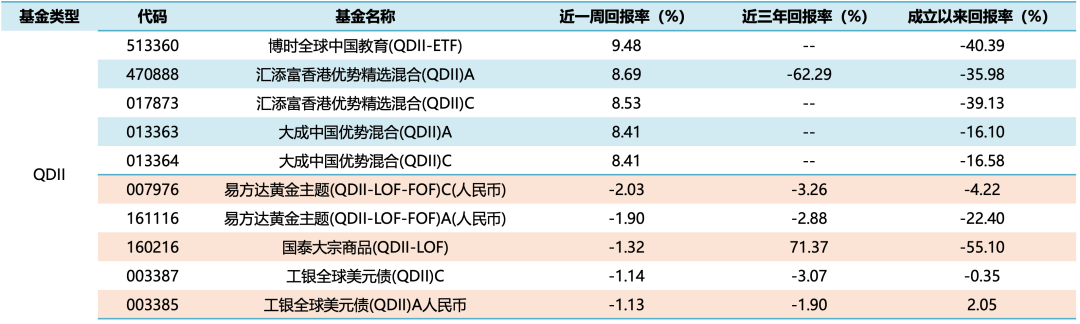

截至12月29日已公布的净值数据显示,八成投资于海外市场的QDII基金近一周净值收益上涨,平均涨跌幅为3.01%。由于交易时间、交易机制等不同,投资者在投资QDII基金前需充分了解其运作所面临的各项风险,审慎做出投资决策。

表7:上周海外基金收益表现(涨幅前5位及跌幅前5位)

数据截止日期:2024年2月23日

数据来源:济安金信基金评价中心

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们