转自:财信期货研究

供给:样本钢企盈利率维持低位,铁水产量环比有降,长流程钢厂复产偏慢;独立电炉钢方面,复产正当时。

需求:从现实来看,建材需求逐步恢复;板材需求表现尚可;外需仍有一定韧性。从下游用钢需求驱动来看,地产用钢需求更多来自存量;地方发债进度偏慢,财政支出预期后移,基建反弹或受限;制造业,利润预期仍待修复,集中补库或暂难出现。

库存:供需格局向好(同比角度,延续产量下降速度大于需求下降速度格局),库存压力或不大。

估值:螺卷生产利润偏低,螺卷基差中性。整体来看,螺卷现货估值略低,盘面估值中性。

总结:从交易逻辑来看,需求预期偏弱与复产偏慢背景下的成本支撑不足持续施压盘面。从时间节点来看,建材需求即将进入“金三银四”传统旺季,弱预期或逐步向现实切换,关注下游需求释放力度,谨防需求释放不及预期带来黑色产业链估值继续下移风险(黑链上下游利润分配不均是交易产业链估值修复的前提),警惕预期差,盘面波动或加剧。

单边:螺纹05合约维持震荡操作思路,不宜追空。

套利:弱预期或逐步向现实切换,现实权重或有所增强,做多螺纹5-10价差仍可继续持有;关注钢厂复产背景下,逢高做空钢厂盘面利润交易机会。

关注点:钢厂复产速度、下游需求释放力度

研报正文 TEXT

01

供需分析

供应:品种结构分化,钢厂复产或有所提速

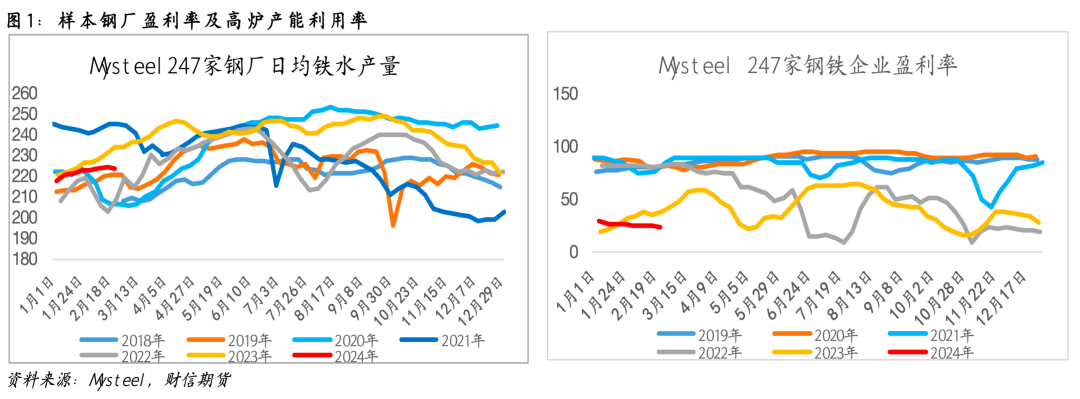

整体来看,样本钢企盈利率维持低位,铁水产量环比有降,钢厂复产偏慢。据Mysteel调研,截止2月23日,247家钢企盈利率为24.68%,环比下降0.86个百分点,整体处于近6年同期最低水平。

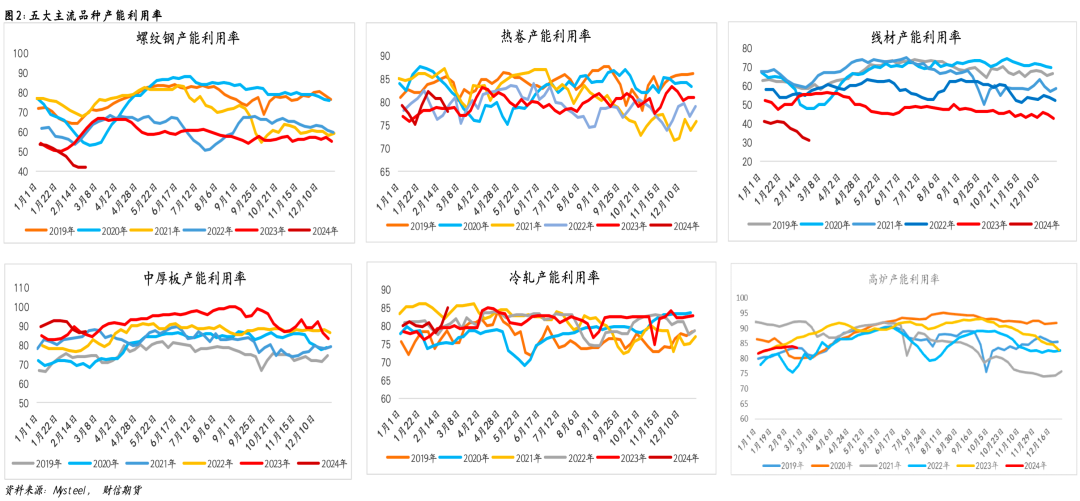

从各钢材品种产能利用率角度来看,板材产能利用率要普遍高于建材(对应板材需求要好于建材)。据Mysteel调研,冷轧产能利用率回升较为明显(预示着家电、汽车需求或较好),以螺纹、线材为代表的建材产能利用率维持偏低水平,钢厂调产较为明显。

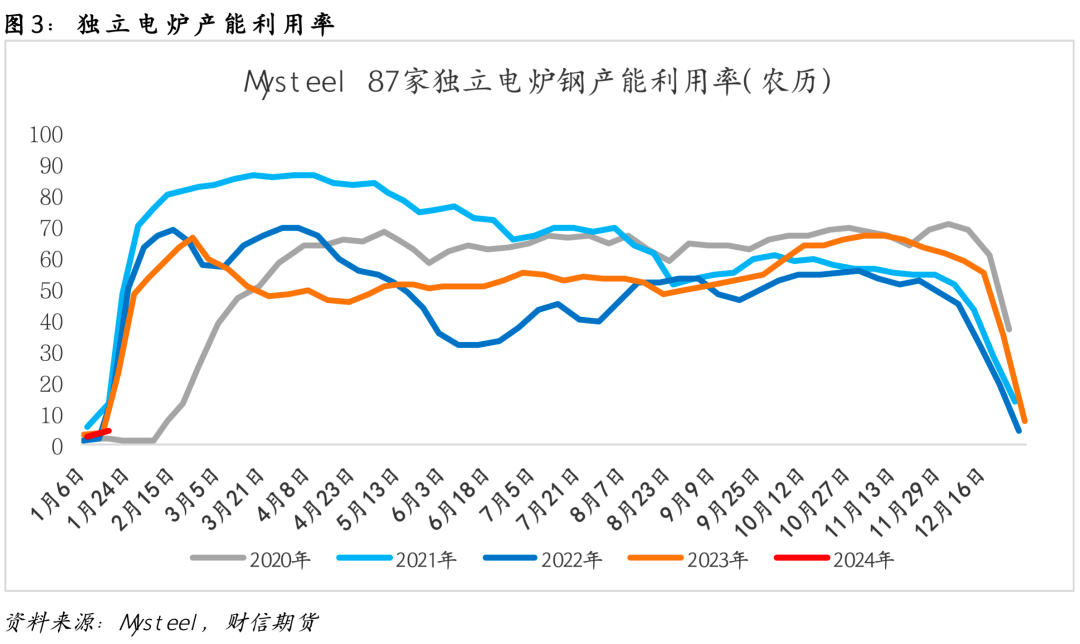

独立电炉钢方面,复产或逐步开启。春节期间,独立电炉钢产能利用率普遍较低,元宵节后,电炉钢逐步开启复产。据Mysteel调研,大部分电炉钢复产时间或在2月底至3月初。

需求:建材需求恢复正当时,板材需求表现尚可

从建筑用钢需求同步指标来看,水泥出库量与混凝土发运量延续下降态势,从时间节点来看,建筑用钢需求恢复正当时。

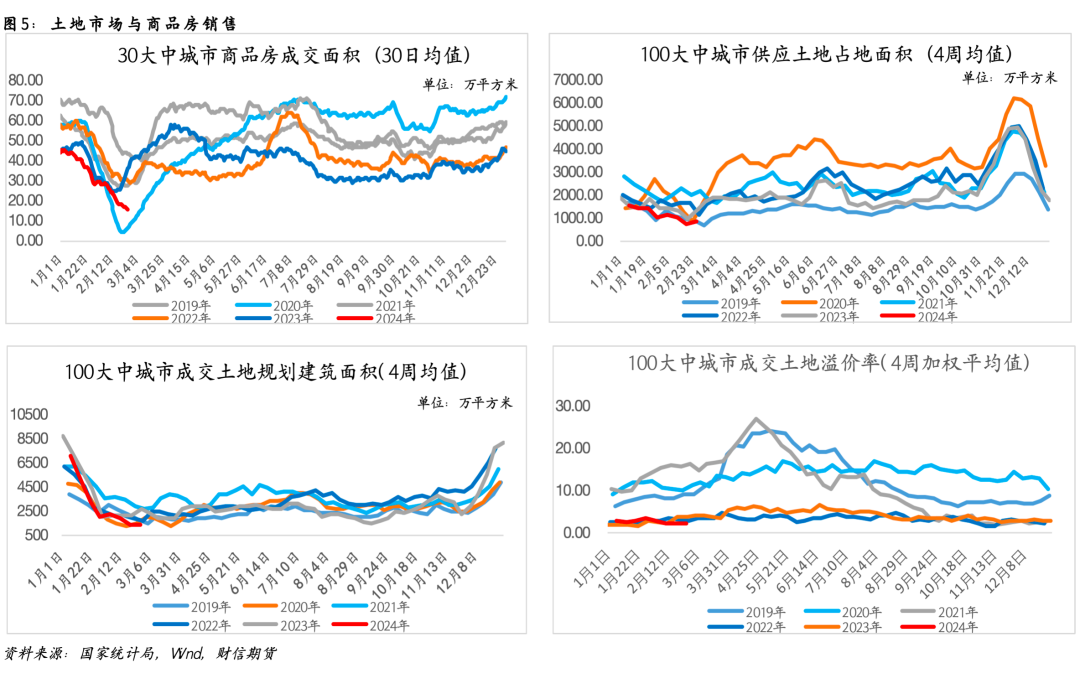

从地产用钢需求驱动来看,地产销售与土地市场依旧低迷。数据显示,30大中城市商品房成交面积延续下降态势,土地市场供需两端亦维持偏弱运行。“保交楼”政策指引下,地产新开工短期或延续下行态势。

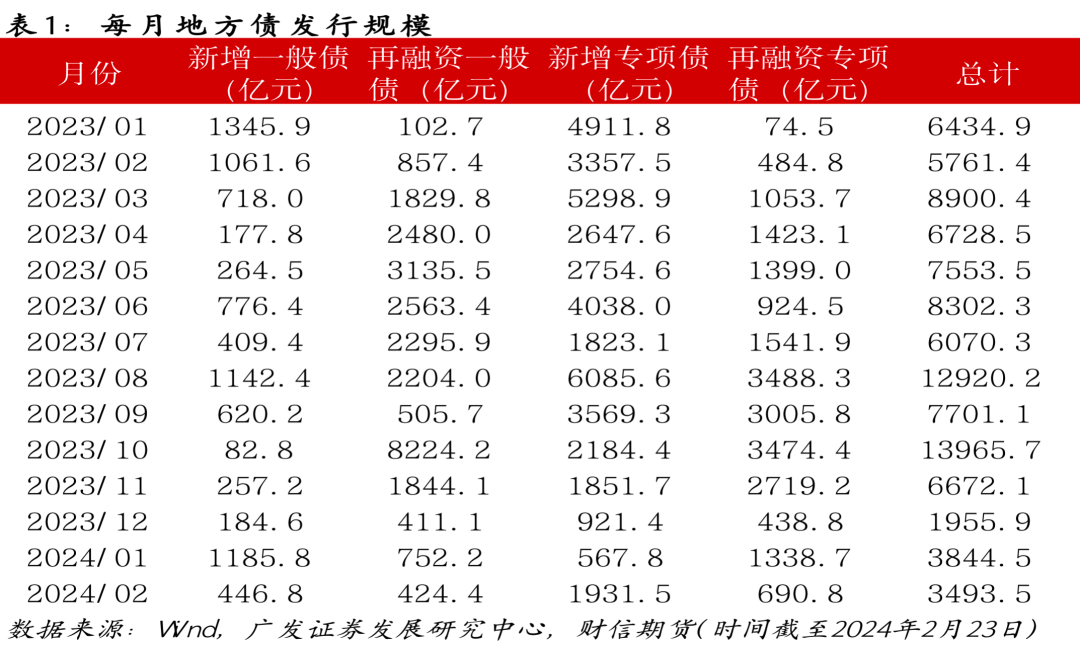

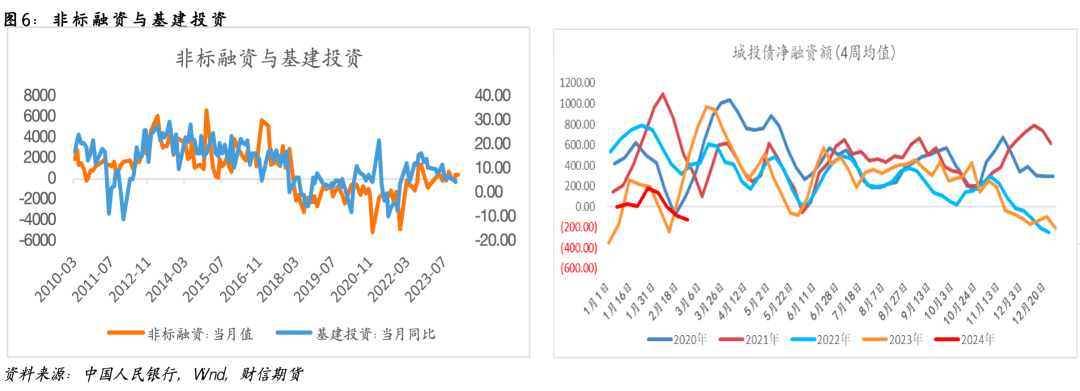

基建方面,地方债发行相对偏慢,市场对财政支出预期延后,基建投资强度面临考验。数据显示,截止2月23日,24年地方债发行额进度相比23年前两个月下降明显,严控隐性债务背景下(城投债净融资额近三周持续为负),非标融资或压制基建投资高度。

制造业方面,工业企业利润预期回升较为平稳,工业企业集中补库仍需时间。数据显示,工业企业利润预期环比变动并不显著,利润驱动不足,制造业固投或难明显扩张。

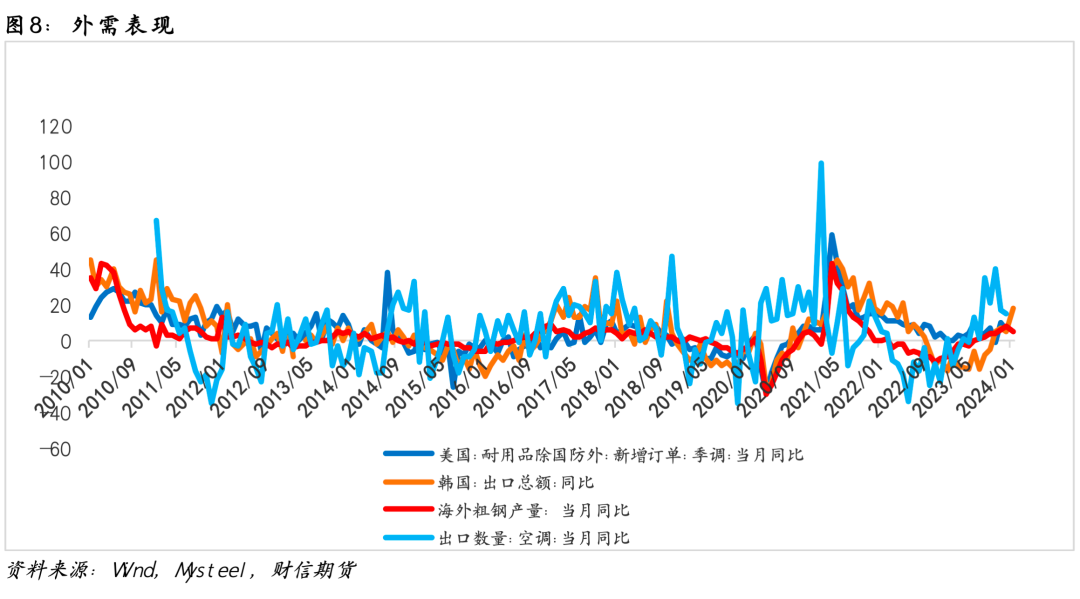

从外需角度来看,外需或仍有一定的韧性。以韩国出口总额、海外粗钢产量等为代表的外需指标显示,1月外需整体表现尚可,出口利润打开,以耐用品出口为代表的间接用钢需求与钢材直接出口或仍有韧性。

库存:供需格局偏好,库存压力或不大

以Mysteel五大品种为对象,对比历年同期库存(农历),目前五大品种供需格局相对偏好(延续产量下降速度大于需求下降速度),若维持此格局,后期以螺卷为代表的钢材库存压力或不大。重点关注产需回升速度。

02

估值:中性

综合考虑钢材生产利润、基差、盘面利润来对螺卷进行估值。截止目前,螺卷生产利润相对偏低,螺卷基差中性,整体来看,螺卷现货估值略低,盘面估值中性。

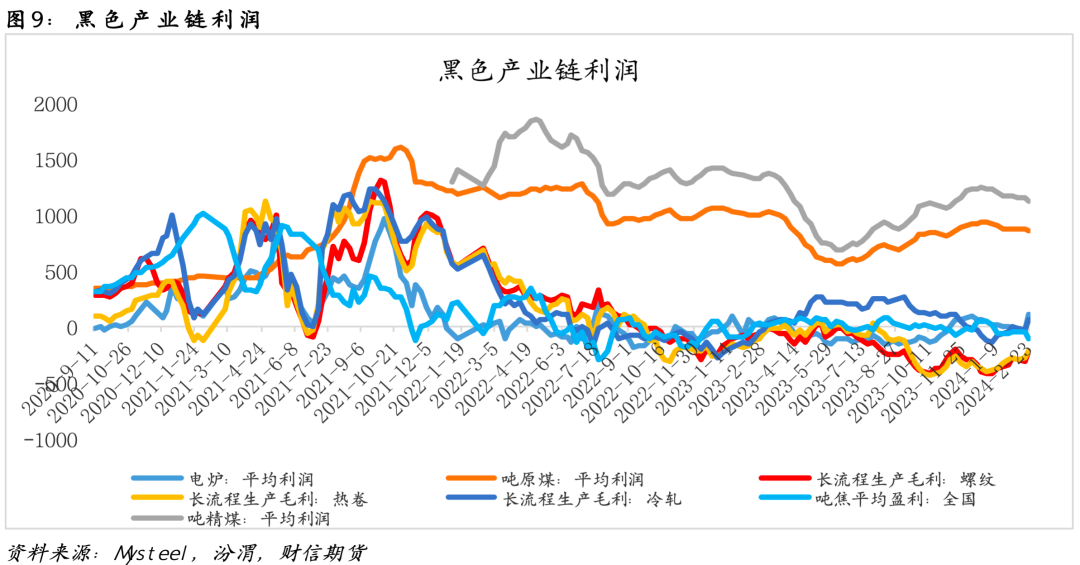

从黑色产业链利润角度来看,产业链上下游利润仍有修复空间。吨煤利润高位有所回落;吨焦利润随现货第三轮提降落地后亏损加剧;以螺纹、热卷主流钢材品种为代表的吨钢利润有所回升。

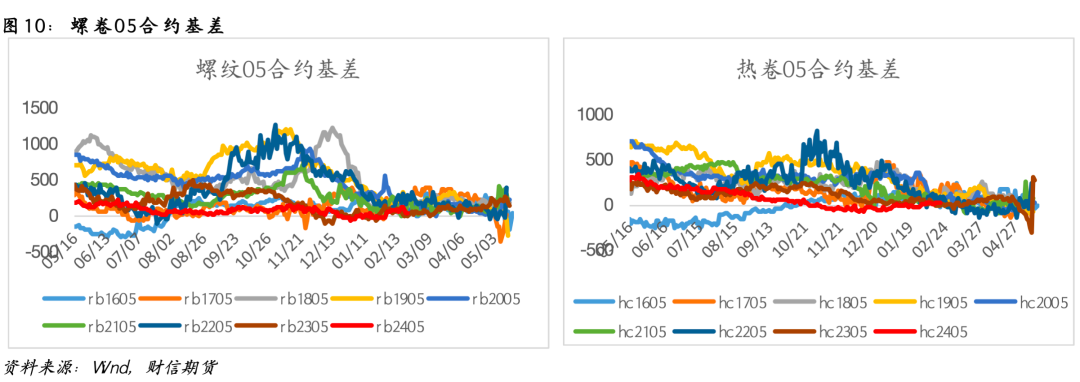

从基差角度来看,对标华东地区螺卷现货,螺纹05合约基差环比有所收窄,热卷05基差环比有所走扩,整体来看,目前螺卷05合约基差处于中性水平。

从盘面利润角度来看,复产偏慢背景下钢厂盘面利润自低位有所回升,但迟至3月初,钢厂复产或将有所提速,盘面利润回升高度或有限。

供稿 |刘祎 (F3068646 Z0014925)

编辑|喻海

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们