【导语】作为重要的年度重磅文件,2024年中央一号文仍将确保国家粮食安全放置首位,体现出农业生产的重要社会经济战略价值所在。而在粮食安全领域,又以三大主粮、油脂油料以及畜牧产品为重点,政策关注点始终围绕主要农产品稳产保供的实现,并且在供给总量稳定目标的前提下,进一步锚定提升质量和效率的目标,成为全面乡村振兴战略“路线图”的起点。

2024年中央一号文件是“十八大”以来第12个指导“三农”工作的一号文,提出有力有效推进乡村全面振兴“路线图”。从商品市场角度出发,抓好粮食和重要农产品生产仍被放在“三农”工作首位,是国家粮食安全战略保障的重中之重。总结来看,文件内容侧重了粮食和重要农产品的生产、流通、消费全过程,注重总量和效益的同步提升,重视风险管理和市场平稳。

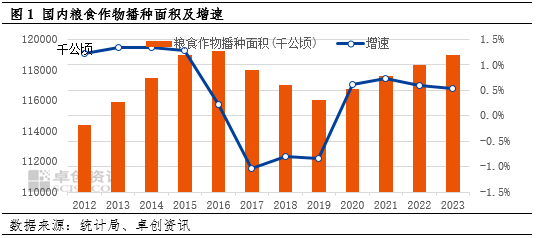

第一,本次一号文强调了粮食产能提升,以及粮食增产的重心放到大面积提高单产上。粮食产能的表现一方面是播种面积,另一方面是单产水平。从国内主粮播种面积增长趋势来看,连续12年增速平均水平在0.4%,近年来面积增速保持相对稳定。受我国地理特征影响,国内耕地面积的继续扩大空间相对有限,不具备实现大规模增长的条件。所以长期来看,粮食播种面积或将保持相对稳定态势,并需要向粮食生产效率方面提升进行转变。

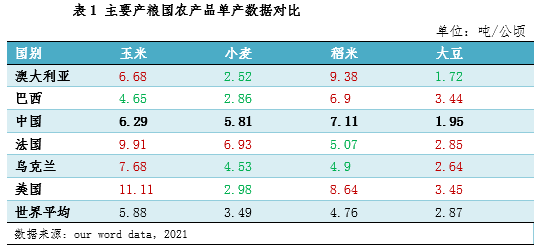

与海外发达农业经济体相比,国内粮食单产提升还有较大空间。数据显示,以三大主粮和大豆单产水平对比来看,我国主粮单产水平处于全球平均水平之上,大豆单产水平则不及全球平均水平,整体与农业发达经济体表现仍存差距。而粮食单产水平的提升,不仅仅是农业种植技术和机械化水平提升的表现,更是种源种质水平奠定的基础优势。所以从一号文表述来看,未来在农业技术、农机自动化以及种质资源开发利用及育种研究方面,或有望看到更多相关政策的落地。

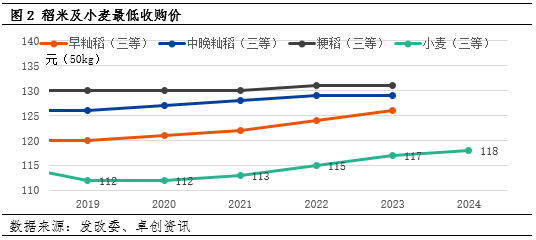

第二,一号文提出要适当提高小麦最低收购价,合理确定稻谷最低收购价。小麦作为国内重要的粮食作物,产量规模和单产水平上相较玉米和稻米都较低,但其在居民饮食结构中的重要性不可替代。除玉米外,小麦和稻谷均有最低收购价政策托市,近年来二者最低收购价也在持续提升。最低收购价政策有效保护了因粮食上市集中期价格走弱给主产区农民带来的市场波动风险。政策自2004年实施以来,有效发挥了促进粮食生产、保障农民收入以及稳定市场的作用。中储粮作为收购主体,近年来在粮食仓储规模和储藏技术水平上也有明显提升。根据中储粮相关数据显示,截止到2022年2月,中央储备粮自储比例达到98%,科技储粮覆盖率达到98%,仓容完好率连年保持在95%以上,中央储备粮在线监控覆盖率100%,实现现代化仓容规模1亿吨。

也因此,继续发挥最低收购价政策对小麦和稻米的生产及市场价格引导,优化稳定粮食供应结构,保障粮食安全,仍是全年稳定粮食生产的重要方面。

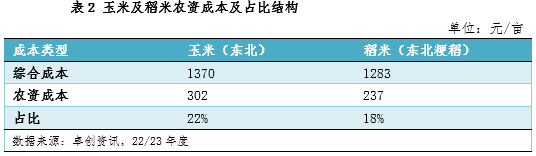

第三,提出探索与农资价格上涨幅度挂钩的动态补贴办法。农资价格是粮食成本的重要构成部分,根据卓创资讯最新调研统计数据显示,国内粮食种植成本中,玉米种植的农资成本占比超22%,稻米占比也达到了18%的水平。农资主要包括了化肥、农药、种子等,其中化肥成本又是农资中的主要构成部分。国内农资稳价保供也主要是围绕化肥领域展开,涉及了储备肥投放、生产企业开工以及市场贸易流通等环节的供应稳定措施。

目前我国化肥产能自给能力主要是磷肥和氮肥,在钾肥领域则面临较大的进口依赖性。也因此,化肥市场价格的波动,不仅仅受国内市场供需结构的影响,也受海外市场供应形势的扰动。尤其是在2022年以来的钾肥价格的上涨,令全球农业生产成本在农资方面的投入都有所增大。而稳定的化肥市场价格本质上也是促进粮食生产的稳定,在这一点上,通过监测农资市场价格波动并联动形成价格动态补贴或将是后续政策重点。

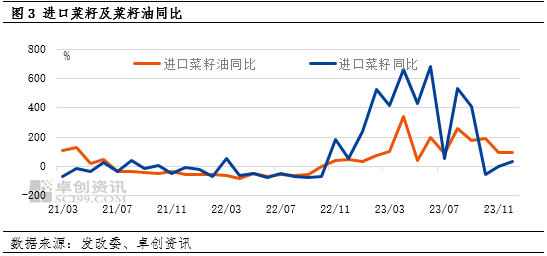

第四,文件提出扩大油菜面积。作为国内主要油籽供应作物,除了大豆、花生,就是油菜。我国油菜生产主要产区集中在南方地区,并且南方居民饮食结构中也以菜油消费为主,形成了“南菜北豆”的消费格局。近年来,国内油菜、菜籽单产及产量水平保持了稳中有增态势。结合2022年以来的扩大大豆面积政策,以及目前的扩大油菜面积和特色油料作物开发等政策方向,总体仍是围绕稳定国内油料作物供应形势展开。在降低大豆进口依赖度的同时,扩大自有油料种植面积,充分发挥国内油料生产优势,提振国内油脂自给能力。2023年以来,国内主要油料及食用油进口规模同比仍增长,其中菜籽及菜籽油进口增幅显著。一方面源于海外供应能力增加影响,另一方面国内上年度供给补缺以及价格利差水平也刺激了海外油籽市场的进口。

第五,优化生猪产能调控机制,稳定牛羊肉基础生产能力。2023年以来国内畜牧产业整体面临较大的供应端压力,从养殖产能到肉类产量,相对市场需求而言,供给增量给价格造成了持续走弱影响,国内养殖相关企业也普遍面临中期亏损局面。根据统计局数据,2023年国内主要猪牛羊出栏量和肉类产量相较去年继续保持增长,同时猪牛羊肉进口规模除猪肉外均有所上升。畜牧品种的长周期繁育及养殖特征决定了其在面临市场价格波动风险时,缺少切实有效的应对措施,在产能调节方面仍需政策引导,一是稳定消费端市场价格,二是确保养殖端稳定增收。

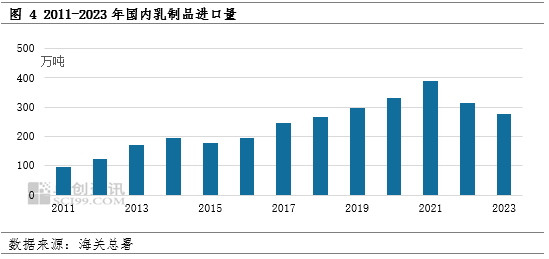

最后,文件提出促进鲜奶消费。根据海关总署数据,2023年,由于国内奶源过剩压力凸显,生鲜乳产量持续增长,全年乳制品进口量276.7万吨,同比去年同期下降12.1%。这是我国乳制品进口量在经历前十年的快速增长后,进口乳制品延续第二年呈下降趋势,同时出口增长逐步加快。

国内乳制品消费结构以液态奶和奶粉为主,其中进口奶类及乳制品的比例超过消费总量的65%。近年来国内奶业规模养殖比例不断提高,生鲜乳品质也有所提升,生产成本有望进一步压缩,或将打开国内乳制品市场需求格局。同时国内高端奶制品自产种类不断丰富,在干酪、奶酪等新增消费市场中的国内乳企产品不断增多,这或将改变过去高端奶产品全部由进口占据的格局。而随着居民人均收入的提高,国内对奶类及乳制品的消费需求增长呈现出巨大发展空间。

综上,2024年中央一号文件在聚焦粮食及重要农产品市场方面更加注重生产效率和生产意愿的提升,在关注短期市场问题的同时也兼顾长期矛盾,一方面是粮食产能提升和农业收入保障,另一方面是油籽油脂供给和畜牧产品产能优化,体现了政策目标的明确和精准定位,是全年“三农”工作的关键。

(卓创资讯 曹慧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们