【导语】临近春节,市场节日氛围日益浓厚,终端以及贸易商陆续进入休假模式,需求表现较弱,成本下降以及库存逐渐累积,价格多受拖累。2月份虽然需求降至冰点,但在产量下降以及较高销售成本的支撑下,价格或呈现小幅偏强走势。

截至1月29日,建筑钢材1月份均价3928元/吨,环比下降0.7%,价格重心下移。一方面,本月处于传统需求淡季,刚需萎缩,下游工地陆续停工,商家陆续放假,整体需求表现偏弱;另一方面,期货偏弱震荡,市场心态较为谨慎,整体操作积极性不高。

需求萎缩明显

据卓创资讯最新数据,1月份主导市场大户日均成交量明显缩减,截至1月29日,大户日均成交量7.66万吨,较12月份缩减0.71万吨。临近春节,终端以及贸易商陆续进入休假模式,终端需求差,市场交投十分有限,成交量缩减。

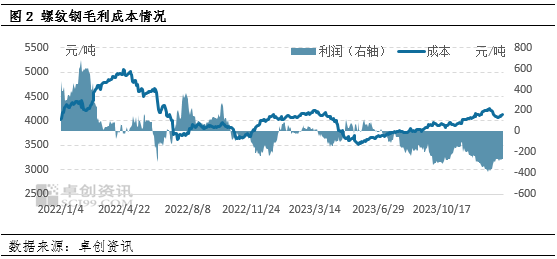

成本下降,毛利稍有修复

据卓创资讯最新数据,螺纹钢毛利点数据为-258.30元/吨,较上月同期增加99.25元/吨;螺纹钢成本4124元/吨,较上月同期下降106.37元/吨。本月建筑钢材成本下降,销售价格窄幅震荡趋弱,整体来看成本跌幅大于销售价格跌幅,从而毛利修复。

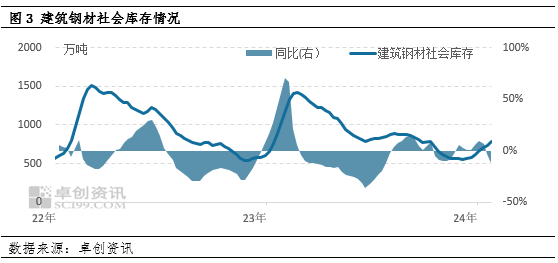

库存累积,高于去年同期水平

据卓创资讯最新数据,本月建筑钢材社会库存呈现增加态势,整体较上月相比增加27.14个百分点,目前库存高于去年同期水平。螺纹钢社会库存591.45万吨,较上月环比增加126.64万吨,增幅27.25%,较去年同期增加2.42%;线材库存189.52万吨,较上月环比增加40.07万吨,增幅26.81%,较去年同期增加5.84%。

建材库存有所累积的主要原因在于:1月份,刚性需求季节性减弱,市场存在一定的冬储行为,整体库存呈现累积态势,但由于原料价格依旧居于高位,钢厂利润亏损,生产企业检修减产等行为依旧较多下,产量下降明显,且冬储价格较高,市场冬储意愿不强下,整体库存压力不大。

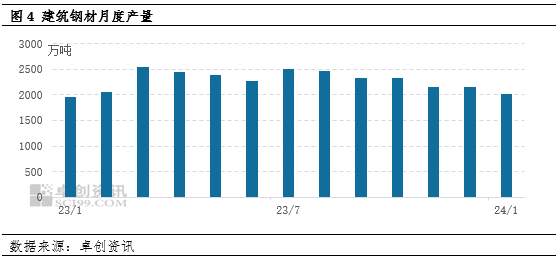

产量呈现缩减趋势

本月建筑钢材产量下降,截至1月29日,据卓创资讯调研,134家样本企业建筑钢材产量较上月同期减少125.55万吨,降幅6.24%。卓创资讯监测的134家生产企业1月份截止到29日数据,螺纹钢产量1121.99万吨,较上月29日减少61.5万吨;线材、盘螺产量763.34万吨,较上月29日减少64.05万吨。1月份钢企利润仍旧表现不佳,叠加需求偏弱的情况下,钢企生产积极性不佳,全国电弧炉企业下旬开始季节性停产,1月份产量整体呈现缩减趋势。

2月份建筑钢材价格或震荡偏强走势

供应方面,生产企业检修减产依旧较多,月底开始电弧炉陆续检修,产量预期下降,利多价格;

成本方面,原料表现或依旧存在分歧,生产成本或变动有限,冬储价格较高,被动冬储者销售成本高位,对价格存有支撑;

需求情况,淡季下游需求逐步降至冰点,本年度二三线贸易商及下游冬储意愿有限;

库存:冬储增库阶段,预期库存继续增加。

综合分析来看,成本略有下降,刚需进入冰点,但产量下降,库存主要集中在中上游,并且成本较高之下,预期市场挺价意愿增加,2月份价格或震荡偏强走势,均价小幅上涨,预期下方支撑3900元/吨,上方压力位4100元/吨。

(卓创资讯 王芸)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们