【导语】2月适逢春节假期,节前市场供需减弱,交投放缓,生活用纸价格稳定整理。节后市场逐步恢复,下游加工厂补库增加及上下游市场联动情况下,预计生活用纸价格或微幅上行整理。

2月初生活用纸价格平稳,低位运行

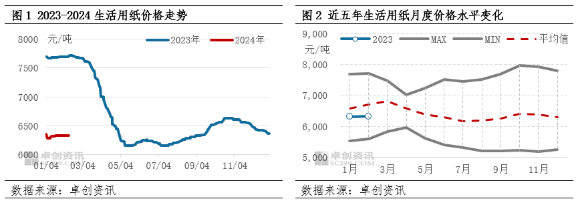

2月初,生活用纸价格平稳运行,截至2月5日,生活用纸日度均价6325元/吨,较1月底持平。随着春节临近,纸企与加工厂停机情况增多,且物流运输车辆减少,市场交投日益减少,价格基本平稳整理。

从2023-2024年生活用纸价格对比情况来看,2024年2月生活用纸价格同比跌幅较大,截至2月5日,同比下跌17.86%。从近五年生活用纸月度价格水平情况来看,截至2月5日,生活用纸月度均价6325元/吨,处于平均水平之下,价格相对较低。

2月初供需双降,维持弱平衡

进入2月生活用纸供应端逐步收窄,截至2月1日,生活用纸开工负荷率降至60%附近,较1月末下滑1.34个百分点。且随着春节临近,市场供应端持续收紧,河北地区2月7日基本进入停机状态,其他区域部分中小纸企于2月3-8日陆续进入停机状态,停机时长10-15日不等。

随着下游备货收尾,以及物流运输车辆减少,生活用纸企业库存微幅回升,截至2月1日,生活用纸企业库存较1月末上涨1.25%,但当前纸企库存压力有限,周度样本企业库存量13.73万吨,较1月初低3.45%,较2023-2024年均值仍低0.51%。综合以上,供需处于弱平衡状态。

节后生活用纸价格或存微幅提涨可能

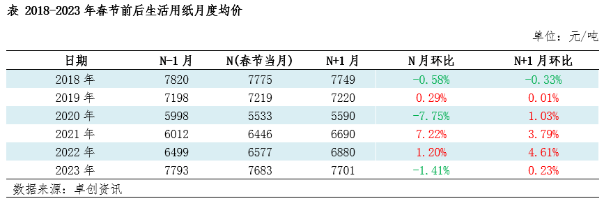

从2018-2023年春节前后生活用纸月度均价变化情况来看,春节当月(N月)涨跌情况各半,最大涨幅达到7.22%,最大跌幅为7.75%;除2018年外,N+1月价格基本呈现上涨趋势,最大涨幅达到4.61%,最低涨幅0.01%,这与节后市场供需回升、交投增加有关。

市场对节后市场预期不同,市场情绪或影响纸价波动幅度

对于节后市场价格变化,厂家心态表现略有不同,或影响生活用纸价格波动幅度。

59%厂家保持观望心态。目前纸企开工陆续下降,部分维持正常生产,当前终端需求订单情况尚不明朗,因此供应收窄空间和加工成品库存消化情况需综合考量情况下,持观望心态。

29%厂家持看涨心态。因国际浆价高位,当前纸企成本较高,部分甚至出现倒挂情况,成本压力促使纸企复产或存延迟情况,因此对后市持看涨心态。

12%厂家持看跌心态。因终端消费不足,节后成品订单或表现不理想,部分厂家持看跌心态。

综合以上分析,①2024年2月生活用纸价格相对较低,低价或刺激市场需求采买,对节后纸价存利好影响;②供需呈收窄状态,但供需差缩小,纸价下跌几率减少;③按照市场规律,节后下游加工厂补库增加,且上下游市场联动情况下,纸价存探涨趋势。④市场心态表现不一,影响纸价上涨波动幅度。卓创资讯预计春节后生活用纸价格或呈现微幅上涨趋势,涨幅或为0.50%-1.00%。

(卓创资讯 牛伟娜)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们