【导语】2023年板材市场供强需弱,板材产业链整体价格下行。2024年在进入新的库存周期,叠加国内经济稳中求进的背景下,板材产品供强需弱矛盾或有所减弱,预计板材产业链价格重心有所上移。

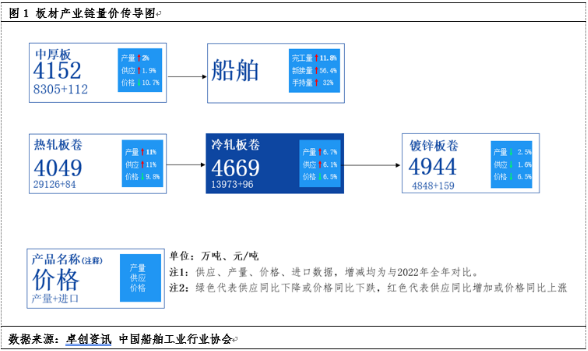

2023年板材产业链上下游产品价格同比下跌,年内呈现震荡下行走势。市场行情主要受到:宏观环境复杂多变、国内外经济增速放缓、终端需求强预期与弱现实碰撞、原料市场行情反复波动的影响。其中偏上游的热轧板卷均价4049元/吨,同比跌9.8%;偏末端的中厚板均价4152元/吨,同比下跌10.7%、冷轧板卷均价4669元/吨,同比下跌6.5%、镀锌板卷均价4944元/吨,同比下跌6.5%。产业内对比来看,偏上游和原料端产品跌幅大于偏末端产品。主要是热轧系产能增幅明显,供强需弱的矛盾进一步扩大,基本面利空更加明显。中厚板市场下跌较多,一方面来自供应端的压力,另一方面中厚板下游需求,受房地产市场需求不佳影响,机械行业需求乏力,使得中厚板市场受到更多利空影响。(以上热轧板卷:Q235B 4.75mm;中厚板:Q235B 14-20mm;冷轧板卷:SPCC 1.0mm;镀锌板卷:DX51D+Z 1.0mm)

2024年全球经济仍面对复杂多变的局面,国内经济或保持稳中求进的基调,在此背景下,板材产业链上下游产品如何运行?

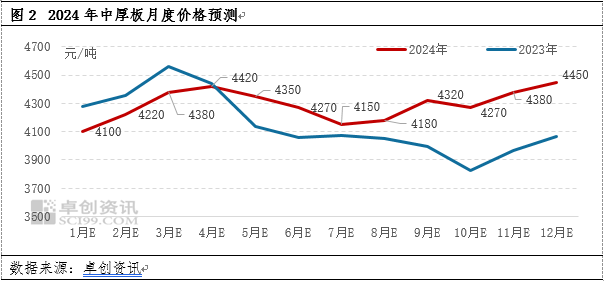

中厚板:基本面供需双增 需求边际增加带动市场价格震荡上移

中厚板行业供应端来看,2024年产量仍将跟随产能的增长而增加,但整体增量仍在行业发展可控范围之内。据卓创资讯调研,2024年全年中国在建以及拟建的中厚板产线共计4条,共计产能810万吨。从轧机规格来看,明显多倾向于宽厚板,主要计划生产品种也多是造船板等品种钢。其次,从行业发展方向考虑,一、二线企业致力于高附加值品种钢研究及生产以提升行业竞争力的大方向大概率也不会改变。综合预计,2024年中厚板行业产量增加对普碳流通材供应面来说虽有影响,但整体影响相对有限。

中厚板行业需求端来看,传统行业消费需求边际有望持续改善,对中厚板市价上涨起到推动作用。首先,无论是宽松的货币政策还是国内的扩内需政策,都将对中厚板下游终端领域起到利多提振作用。其次,更深一步,从库存周期来看,中厚板作为大宗商品,其库存变动规律符合大宗商品库存周期变化,2024年一季度大概率将进入下一轮补库存周期。按照历史经验,在补库存周期中,大宗商品价格总体呈现上行趋势,持续时间最短为7个月,最长为26个月。基于主动补库存的历史经验和新一轮库存周期启动时间的判断,2024年总体处于新一轮的补库存周期之中,价格具有一定的反弹几率。

全年趋势来看,预计2024年中厚板市场价格将呈现震荡上涨趋势,二季度起整体运行好于2023年同期。季节性表现来看,除9月份、11月份之外,预计其他月份市场价格走势基本符合季节性表现。长周期来看,预计2024年中厚板全年市场价格仍运行于高轨与中轨区间位置,且逐渐向高轨靠近。2024年市价上涨从宏观到微观,主要是受以下驱动:首先,2024年货币政策大概率将呈现宽松趋势,利多中厚板等大宗商品市场发展;其次,近五年中厚板及热轧板卷、冷轧板卷等板材产品产能保持正增长背景下,年开工负荷始终运行于79%-90%水平,表明行业发展整体稳定向好;最后,从中厚板基本面来看,2024年其需求边际好转概率较大。

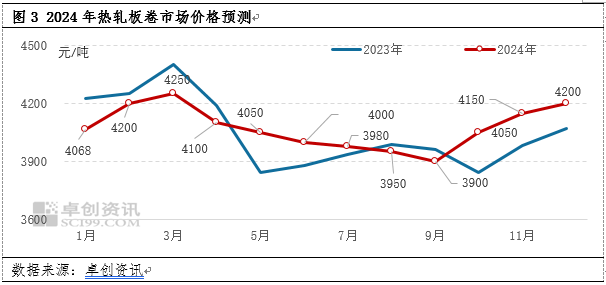

热轧板卷:供应或保持增加趋势,价格重心稍有上移

市场供需双增,且供应增幅大于需求增幅,预计市场供需矛盾或扩大。2024年热轧板卷市场预计有4条轧线,1470万吨产能投产,受此推动,预估2024年热轧板卷产量为29760万吨,同比增幅3.21%,供应量呈现增加趋势。需求方面,随着机械领域的好转以及装配式建筑进一步发展,预计2024年需求呈现增加趋势,预估需求量为27474万吨,同比增幅2.56%。

预计2024年热轧板卷价格重心或有上移可能性。2024年来看,针对钢铁及板材市场的影响集中在经济恢复性增长向内生性增长的进一步转移上。当下我国已经进入经济换挡期,高质量的发展成为主导。考虑到2024年处于新一轮库存周期中的补库存阶段,价格反弹存在支撑,但2024年供需矛盾依旧较大,抑制钢价反弹空间,总体预计年内价格重心或有上移可能性。但考虑到2024年市场供需矛盾继续扩大,因此预计价格涨幅相对平缓。预计2024年波动区间在3900-4250元/吨,2024年年均价为4074.83元/吨,较2023年上涨25.78元/吨,涨幅为0.64%。

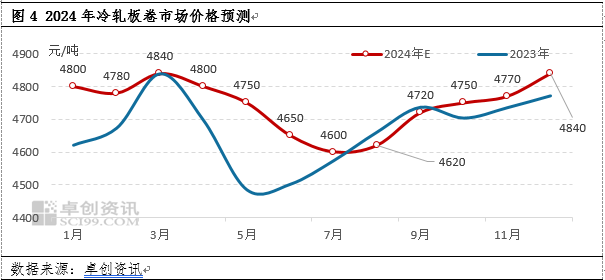

冷轧板卷:供需双增延续 价格重心或将上移

供应方面,基于冷轧板卷市场新投产能的影响,预计2024年冷轧板卷产量增加总供应增加,进口表现或保持相对稳定。近年来由于钢厂深化产业链的需求以及产业链偏末端产品盈利优势更大的影响,钢厂有一定扩增产能的积极性。在2024年预期新投产的冷轧板卷产能约400万吨,其中380万吨有下游镀锌的配套产能。由此预测,在2024年新增产能均能达产的预期下,冷轧板卷市场供给有所增加但对市场实际影响有限。

需求方面:总体预计2024年冷轧板卷下游消费量14116万吨,较2023年增加约2.13%。镀锌行业尤其长流程镀锌板卷仍有行业内较高的盈利能力,且在高质量发展背景下,终端汽车、家电等行业对镀锌板卷需求仍有较高的增加预期。结合卓创资讯调研的钢厂新投产计划,预计未来五年镀锌行业产能持续扩大,2024年镀锌行业年产能新增528万吨。以镀锌行业冷轧板卷消耗模型和新增产能投产情况预计2024年镀锌行业对冷轧板卷需求量增加505.34万吨至5278万吨。终端上,2023年中国汽车行业表现超出预期,以当下市场的发展情况来看,2024年汽车行业需求增量或较2023年有所减少,预计2024年汽车行业冷轧板卷需求在2587万吨左右。

预计2024年冷轧板卷市场供需双增,市场均价有所上升。年内月均价高点在3月或12月,低点在7月,年内高低价差240元/吨。影响市场供需平衡的一个重点因素在净出口的表现上:国际方面存在的不确定因素将对冷轧板卷出口带来一定影响。国内方面则需注意成本变动对市场价格的边际影响。

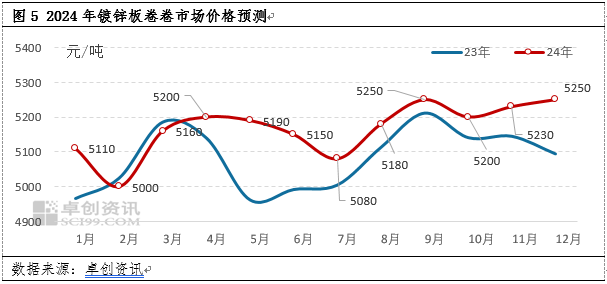

镀锌板卷:供需矛盾缓和 价格重心有上移预期

预计2024年镀锌板卷需求降幅略弱于产量降幅,供需矛盾略有缓和迹象。由于镀锌板卷行业目前新增产能较少,2024年预计有120万吨附近新增产能投入,供应方面更多关注加工型企业受订单和价格影响的排产差异对供应面的影响。需求端来看,随着2024年国内稳经济促消费相关措施落地,叠加经济内生动能的自发修复,我国经济有望继续边际改善,有望提振涂镀板卷及终端汽车、家电等的消费需求,并反馈至镀锌板卷市场,但供给增幅的扩大或将一定程度上压制需求的正向反馈。2024年依然要关注镀锌板卷及钢铁相关下游终端的进一步变化,需求依然在弱现实的落地方面进行。整体预测2024年镀锌板卷产量在4800.5万吨,较去年减少0.98%。需求量在4960.5万吨,较去年减少0.23%,需求降幅略弱于产量降幅。供需矛盾略有缓和迹象。主要体现在以下几点:1、2024年房地产新开工面积降幅或收窄,由此带来地产端的数据阶段性好转概率增加;2、新能源汽车购置税优惠政策延续,利好新能源汽车消费,利空传统能源汽车,汽车产销2024年温和增长可能较大;3、家电或受益地产后端竣工面积继续增加的影响呈复苏状;4、机械行业整体复苏,中国制造占比继续抬升;5、造船处于景气度回升局面,需求呈现增加状态;6、出口增速面临略大的下滑压力。

2024年,预测镀锌板卷市场价格呈现W型走势,价格重心较2023年有所上移。从国际层面来看,2024年国际经济形势复苏仍然需要较长时日,发达经济体有进入衰退概率出现,伴随多变的外交博弈,对于镀锌板卷来说出口量难以出现有效的上行突破,或在均值附近徘徊,出口对镀锌板卷的价格支撑效果略减弱一些;从国内层面来看,首先关注的则是稳经济的进一步推进。相关的货币政策联合地产端复苏和消费相关举措落地,会对镀锌板卷下游需求形成一定上行拉动效果,由此对于2024年的镀锌板卷价格形成一定支撑。其次要关注原料端双碳大环境下,粗钢减产预期和落地的对称性表现,对于想板卷上游原料热卷排产力度依然有一定减少预期存在,从而进一步支撑镀锌板卷价格上行;再次,在镀锌板卷行业利润逐步修复的过程中,镀锌板卷生产企业加工热情也会增加,从而形成供需矛盾的进一步转化,制约价格持续上行。结合季节性因素的存在,未来一年仍然难以维持稳定局面。最终,在2024仍然有诸多超预期事件出现的概率,从而对于镀锌板卷的价格反弹形成制约。综合来看,2024年镀锌板卷市场价格将会筑底后逐步反弹,但受到国内外黑天鹅等超预期影响反弹力度相对减弱。镀锌板卷主流价格运行区间在5000-5250元/吨,预计2024年运行的高点出现在9月份或12月份,低点出现在2月份。

综上来看,2024板材产业链行情在大宗商品进入新一轮库存周期的补库存周期和国内经济保持稳中求进的背景下价格重心存上移预期。但2024年仍将有较多新增产能投产,市场仍面对一定供应压力,而下游需求释放不确定因素较多,因此预计上方空间有限。

风险提示:美联储货币政策超预期,海外经济衰退超预期;国内稳增长政策超预期变现;地缘风险超预期。

(卓创资讯 刘炙鑫)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们