【导语】2024年中央一号文中提到要“稳定粮食播种面积,把粮食增产的重心放到大面积提高单产上”。国内粮食耕地面积难有大规模提升预期,叠加目前全国玉米均价已跌至三年多以来低位,农户种植收益有所下降,或影响新季玉米种植积极性,玉米新季种植面积及产量或有下降预期。

本年度玉米面积产量双增 供需格局表现相对宽松

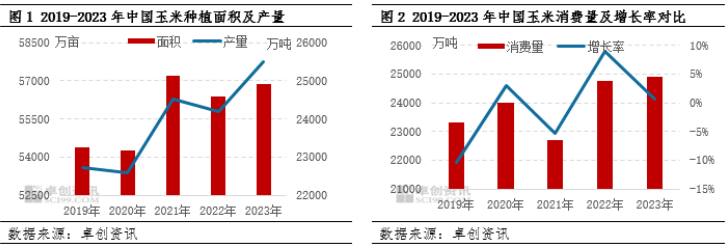

据卓创资讯调研,2023年全国玉米种植面积同比增加500万亩左右,达到56880万亩,较2022年增幅0.89%。因黑龙江部分地区豆改粮,吉林、辽宁种植面积也略有提升,多是杂粮改种玉米。华北地区玉米面积小幅增加,其中河北地区退林还耕,山东部分地区蔬菜改种玉米,玉米面积略增。南方部分地区玉米面积小幅增加,增幅不大。玉米重要生长时期除部分东北地区“前旱后涝”以及积温偏低影响,单产略降,其余主产区单产水平明显提升,2023年全国玉米产量同比2022年增加1320万吨,达到25500万吨,同比增幅5.46%。

需求方面,虽2023年因小麦收割时期阴雨天气影响,芽麦供应量增多且价格优势明显,替代饲料玉米增加,导致饲料玉米消费量同比2022年有所减少。但是深加工行业玉米消费量同比增加明显,2023年全年玉米国内总消费量达到24896万吨,较2022年增长0.61%。综合来看,2023年玉米市场需求增速不及供应增速,市场供需格局表现相对宽松,给玉米现货价格带来一定压力。

玉米市场供需错配 现货价格不断刷新低位

伴随新季玉米大量上市,并且丰产预期逐步兑现,市场月度有效供应逐步增加。但中间贸易环节收购意向偏弱,渠道库存同比明显下降,叠加养殖持续亏损,玉米饲料及深加工消费表现疲软,阶段性供需错配行情下,2023年四季度以来玉米价格呈逐步下行走势。截至2月7日,全国玉米均价2275.87元/吨,较年初价格跌144.14元/吨,跌幅5.96%,并刷新近三年半以来价格低位。

玉米种植收益下降 新季种植面积及产量或存下降预期

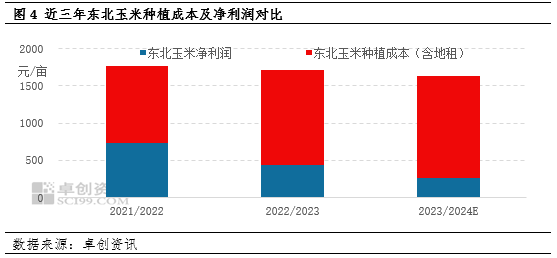

由于地租成本限制,且玉米现货价格持续下行,部分地区出货价格已跌破主产区包地大户种植成本线,种植收益明显下降,卓创资讯预计2023/2024年东北玉米净利润或在260元/亩,同比上一年度收益下降173元/亩,跌幅39.95%。主产区玉米种植收益明显下降,或导致基层对于玉米种植积极性下降。

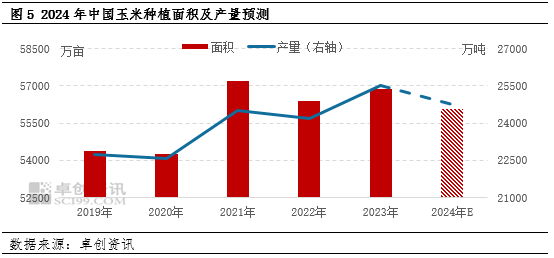

卓创资讯预计2024年中国玉米种植面积为56050万亩,同比2023年降幅1.46%。因2023年华北多数地区玉米亩产同比提升20%左右,为近年来的丰产年份,考虑到2024年或受天气及其他突发自然灾害影响,玉米亩产难以达到2023年高位水平,因此卓创资讯预计2024年中国玉米产量为24750万吨,同比2023年降幅2.94%。

虽然2024年玉米市场供应层面压力或有减轻,但总供应量仍处于近年来高位。需求方面仍难有明显放量提振,首先玉米价格下降后,替代品优势有所减弱,玉米饲用消费量或有提升。但2024年在终端禽畜存栏下降的背景下,饲料产量下降概率较大,玉米饲用需求提升空间或相对有限。深加工需求方面,多数领域深加工企业产能增速放缓,产业发展趋于稳定,玉米深加工消费表现或较为平稳。综合来看,2024年玉米市场供需关系仍呈现偏宽松格局,现货价格重心或较2023年偏低。

(卓创资讯 许亚婷)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们