【导语】春节期间供应压力加大,加之批发市场休市,节后鸡蛋价格较休市前下跌14.92%。市场处于供大于求的状态,预计2月下旬蛋价或维持低位。3月需求有好转预期,蛋价或小幅上涨。

2月主产区鸡蛋价格弱势下滑

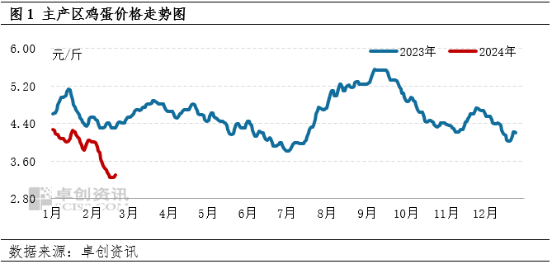

2月份主产区鸡蛋价格弱势下滑,特别是春节后蛋价跌幅明显,最低价为中旬的3.25元/斤,较休市前下滑0.57元/斤,跌幅14.92%。主要受供应压力加大和需求不佳影响。

供应压力加大 需求不佳

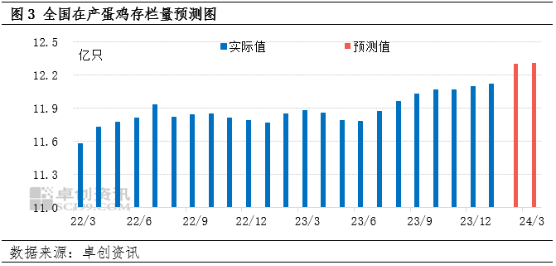

从存栏量来看,2月份新开产的蛋鸡是2023年10月份前后补栏的鸡苗,养殖单位补栏积极性较高,代表企业鸡苗销量环比增长1.84%。而养殖单位大多在春节前淘鸡,节后待淘蛋鸡数量有限,多数或延迟至清明前后出栏。因此新开产蛋鸡数量大于淘汰鸡出栏量,2月份在产蛋鸡存栏量或继续提升,鸡蛋供应充足。

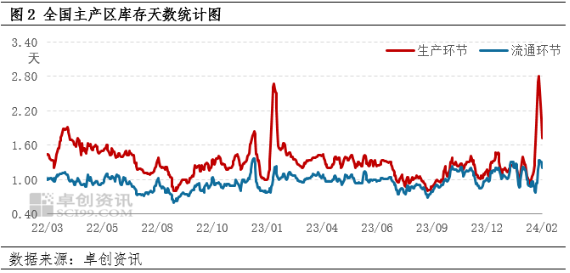

从库存来看,春节期间批发市场大多休市,贸易商采购量减少,产地有不同程度货源积压,2月中旬生产、流通环节平均库存最高升至2.80天和1.34天,较休市前分别增加1.72天和1.38天,库存压力大于去年同期水平。

从需求来看,春节期间批发市场大多休市,节后随着市场陆续开始,虽然贸易商在产地小批量补货,但春节期间消费者购买的鸡蛋消化尚需时日,鸡蛋市场需求偏淡,贸易商参市心态谨慎,市场行情整体偏弱。

后市预测

从供应面来看,2月份在产蛋鸡存栏量继续上升,加之仍有部分春节期间积压的鸡蛋尚未出清,2月下旬鸡蛋供应压力较大。3月份新开产蛋鸡是2023年11月份补栏的鸡苗,养殖单位补栏积极性提升,鸡苗销量环比增加1.88%;而适龄待淘蛋鸡不多,淘汰鸡出栏量或有限。结合补栏量和出栏量的变化,预计3月份在产蛋鸡存栏量或继续增加,鸡蛋供应充足。

从季节性规律及需求端来看,2月份是鸡蛋市场的传统淡季,受春节鸡蛋积压和需求不佳影响,蛋价降至年内低位。3月份随着春节期间鸡蛋的消化,加之学生开学、食堂采购恢复,终端市场需求陆续好转。食品厂开工率也陆续恢复,需求有望逐渐好转。

综合来看,2月份是鸡蛋的需求淡季,市场维持供大于求的现状,预计2月下旬鸡蛋价格或维持低位。3月份随着需求的陆续好转,鸡蛋价格有上涨预期,但供应端宽松或压制蛋价的上涨幅度,预计3月份蛋价上涨空间或有限。

(卓创资讯 王金玉)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们