一、LPG相对估值中性偏低

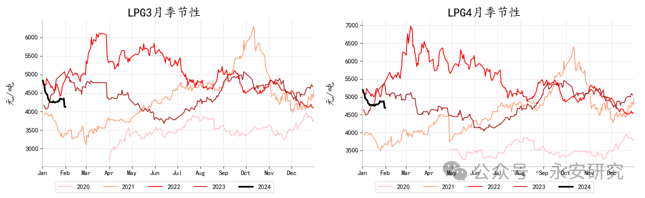

价格冲高回落,油气走势背离

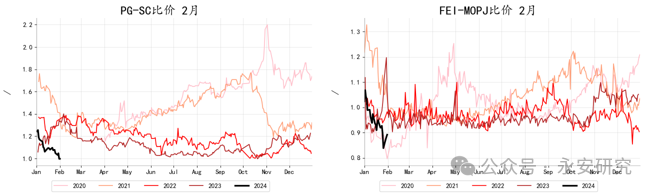

“红海危机”下地缘风险不断上升,对全球石油贸易流造成威胁,国际油价自12月中旬以来呈现底部抬升趋势。近期寒潮致美国二叠纪产区油气产量短期大幅减少,刺激油价迅速冲高。同期LPG受到自身基本面宽松的压制,盘面价格短期跟随原油上涨后步入下行轨道,与油价走势出现明显背离。截至1月31日收盘,PG2403合约收于4123元/吨,较元旦节后高点价格回落712元/吨,跌幅14.73%;PG2404合约收于4693元/吨,同期跌幅9.58%。油气比价方面,LPG整体表现不及油品,内盘PG/SC、远东丙烷/原油与PN价差纸货均大幅走弱至低位水平。截至2月1日收盘,PG/SC4月约为1,FEI/Dubai2月约为1.03,同期远东2月P/N价差收于0.89,位于裂解替代线之下。

图1:LPG盘面价格

数据来源:Wind,永安期货研究院

图2:油气比价

数据来源:Wind,Bloomberg,永安期货研究院

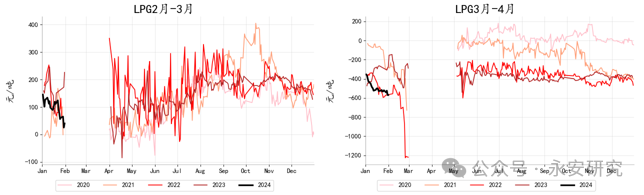

仓单逻辑发酵,3-4月差反套

今年燃烧旺季国内需求表现平淡。元旦节后港口到船集中叠加炼厂外放量提升,供应压力兑现。上游库存快速累积,下游补库节奏放缓。现货价格大幅下跌致LPG基差回落。临近仓单集中注销月,弱现实配合基差收敛助力仓单逻辑发酵,随后仓单大量注册伴随基差走阔,同时3-4月差大幅反套。截至1月31日,LPG2月基差收于537元/吨,较前期低点走阔超500元/吨;LPG3月基差收于577元/吨,同期涨幅亦超过500元/吨。月差方面,截至1月31日收盘,PG3-4月差收于-570元/吨,较1月初走弱200元/吨;PG2-3月差持续反套至平水附近。

图3:LPG基差

数据来源:隆众资讯,Wind,永安期货研究院

图4:LPG月间差

数据来源:Wind,永安期货研究院

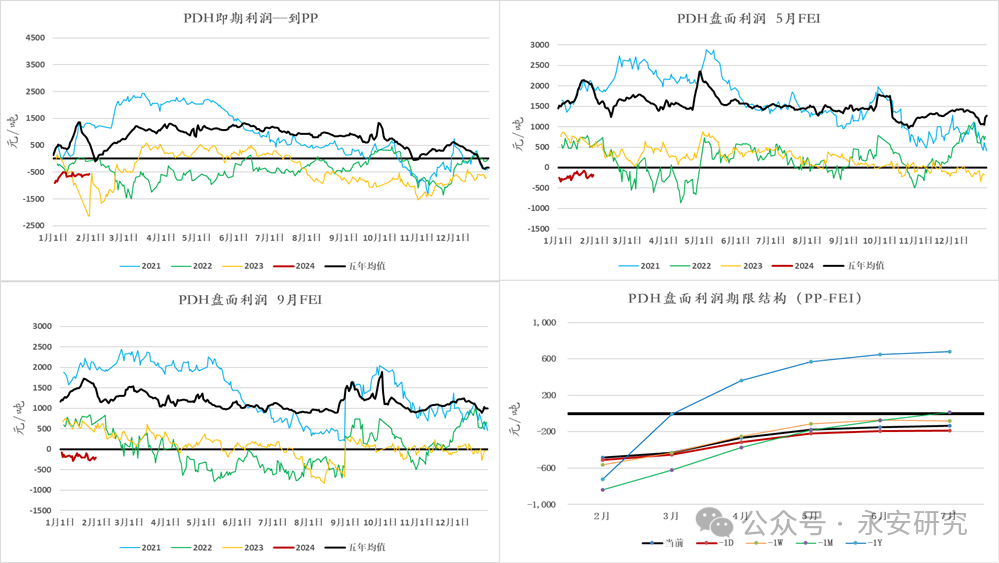

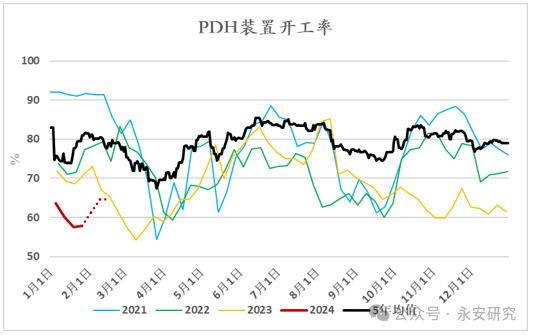

PDH利润显著回升

原料丙烷受供应阶段性增加影响估值承压,成本下行使得PDH利润低位回升。结构方面,即期利润较远期纸面利润回升幅度更大,装置近端亏损程度减轻,部分低成本装置已逼近盈亏平衡线;远端利润回升后虽低于往年同期水平,但仍位于盈利区间。截至1月31日,用FEI丙烷价格计算的2月PDH纸面利润为-482元/吨,月度环比回升355元/吨;5月PDH利润为-179元/吨,同期回升64元/吨;即期PDH装置利润-565元/吨,同期回升152元/吨。

图5:PDH装置利润

数据来源:Wind,隆众资讯,Bloomberg,永安期货研究院

二、远东供应或将收紧,化工需求预期修复

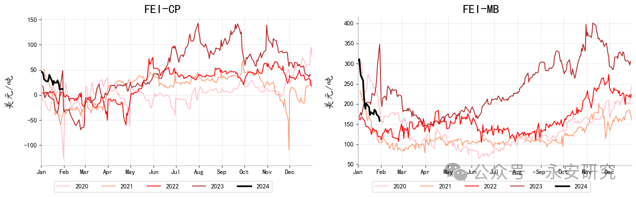

北美及中东基本面改善,远东跨区套利窗口收窄

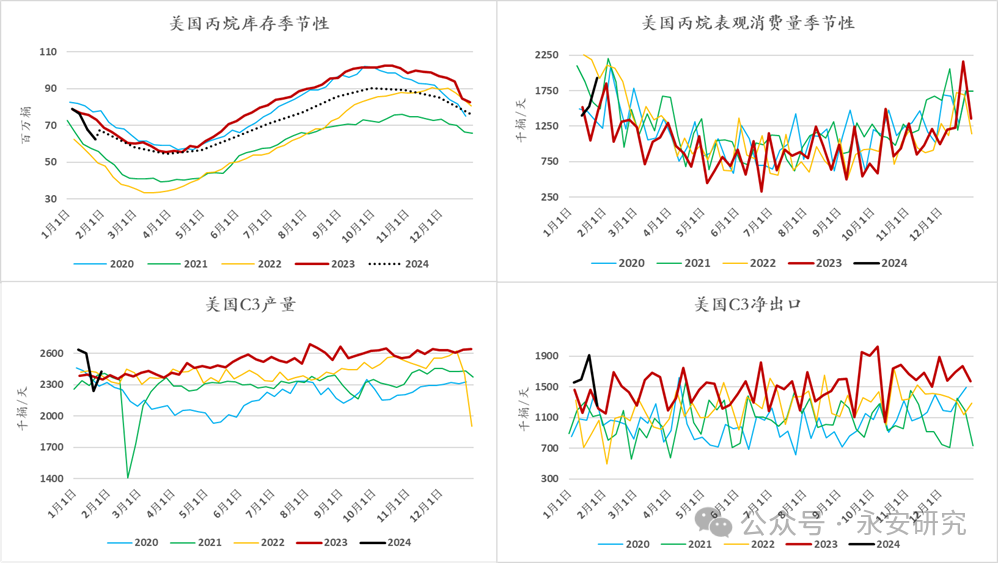

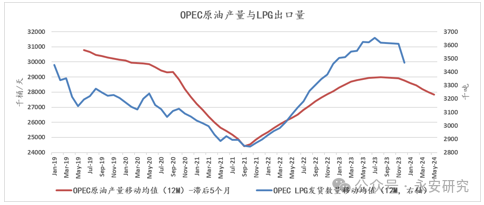

美国丙烷产量增速放缓,燃烧旺季表需回升,出口维持高位,近期受寒潮影响去库速度加快,当前库存已回落至中性水平;中东当前待售货源充足,但中长期角度看,若OPEC减产行为持续,或将逐步兑现至LPG出口减量。北美丙烷供需较远东改善明显,VLGC需求阶段性回落,LPG运费大幅下降致区域价差迅速走弱,远东套利窗口收窄后运费进一步压缩空间不大,MB价格或对FEI构成支撑,预计远东到船数量将环比下降。

图6:美国丙烷供需平衡表

数据来源:EIA,永安期货研究院

图7:海外丙烷区域价差

数据来源:Bloomberg,永安期货研究院

图8:OPEC原油产量与LPG出口量

数据来源:wind,路透,永安期货研究院

燃烧需求面临减量,化工需求预期修复

随着取暖季临近尾声,燃烧需求面临季节性下滑压力。当前外盘远期曲线的Back结构已部分定价燃烧需求的季节性走弱。脱氢利润修复后,PDH装置亏损程度减轻,远端利润仍位于盈亏平衡线之上,若利润不出现进一步压缩,存量检修装置预计将在年后逐步回归;石脑油供需阶段性偏紧,PN价差迅速回落,丙烷裂解替代经济性显现,如果灵活装置考虑用丙烷代替石脑油作为裂解进料,或为化工需求提供额外增量。

图9:海外丙烷远期曲线

数据来源:Bloomberg,永安期货研究院

图10:PDH装置开工率

数据来源:隆众资讯,永安期货研究院

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们