市场资讯

【导语】:地缘危机及红海航运受限支撑油价,产业由交易集中补货后渐步回归基本面,PX供应逐步宽松,下游季节性弱化拖累心态、加剧弱势氛围。而假期间PTA市场有什么变化呢?

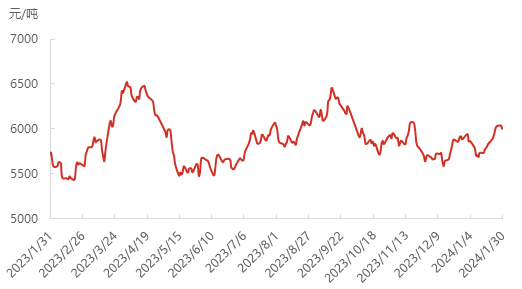

一、假期间中国PTA价格走势概况

图1 2023-2024年PTA场价格走势

来源:隆众资讯

来源:隆众资讯

春节假期当中,PTA市场价格或淡稳为主。关注宏观及地缘牵引下的原油变化,主流供应商多履行合约,市场价格趋稳运行。

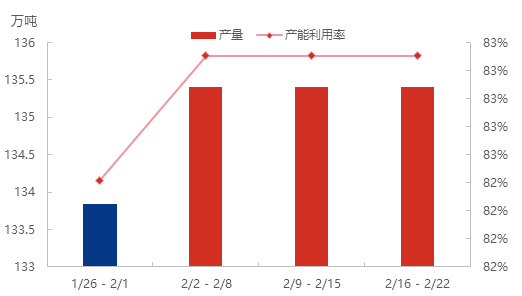

二、假期间中国PTA供应面概况

图2 2023-2024年PTA市场周产量及开工率走势

来源:隆众资讯

来源:隆众资讯

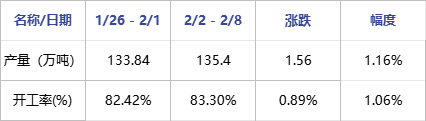

表1 国内PTA市场周产量及开工率对比

来源:隆众资讯

来源:隆众资讯

月底因故短停装置陆续重启,原计划3月初技改的逸盛宁波3#提前检修,原计划月底计划检修的逸盛新材料2#360万吨装置检修待定,预计假期当周较节前基本持平。

三、假期间中国PTA市场情况

华东:春节假期期间,区域内PTA生产企业负荷或较稳定,区域内新装置将在3月投放。考虑聚酯及后道板块多处于休市中,劣势需求加剧产业累库。区域产量或在71万吨附近。

东北:春节期间,区域内负荷或保持稳健。逸盛大化、恒力石化装置正常运转。区域内产量或在34万吨附近。

西北:春节期间,区域内生产企业负荷稳健。自1月下旬,新疆中泰装置重启,短期暂无检修计划存在。考虑春节期间道路运输受限,库存将逐步回升。区域内产量或在2.5万吨附近。

西南:春节期间,西南市场或维持稳健。四川能投因故短停,计划近日重启。重庆蓬威装置2023年9月停车,重启待定。区域内产量或在2万吨附近。

华南:春节期间,华南市场或保持稳健,暂无装置检修存在。区域内产量或在24万吨附近。

四、假期间中国PTA下游情况

聚酯端整体检修规模较往年同期偏少,预计聚酯行业开工负荷最低下行至79%-80%附近的概率。当前聚酯工厂低库存下预计节后复工速度较为理想,整体3月份聚酯开工有望回升至88%附近。

五、节后中国PTA行情总结与预测

综上所述,元月10日过后,后道负反馈升温,聚酯、织造季节性减停逐步兑现,至月底分别下滑4.5个百分点及11.47个百分点。但考虑后道及聚酯节前补货较为集中,叠加聚酯轻库将缓和春节累库压力。继而TA主流供应商,逸盛大化2#375万吨装置计划2月底检修,福海创450万吨装置在3月下存检修计划,另有3套装置存有检修预期。假期期间,有感于后道休市,产业链供需静默,市场维持淡稳运行。

隆众资讯认为,地缘局势扰动下,原油底部支撑偏偏重。但考虑产业季节性弱化与新产能投放增压,宜关注开市后需求修复及错配下的库存消化预期。预计在春节期间,PTA市场或是淡稳过渡,成本端表现为重点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们