我的钢铁网

【导语】近期棉粕市场年前备货接近尾声阶段,南疆进疆车源已陆续减少,因下游需求不佳,棉油、棉粕出货量较少,油棉厂收购棉籽动力不足,棉籽价格稳中走弱,购销少量,下游企业节前多保持观望状态。预计春节后棉粕市场将延续震荡偏弱运行。

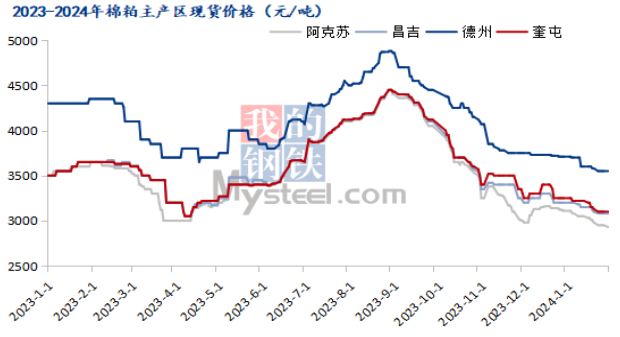

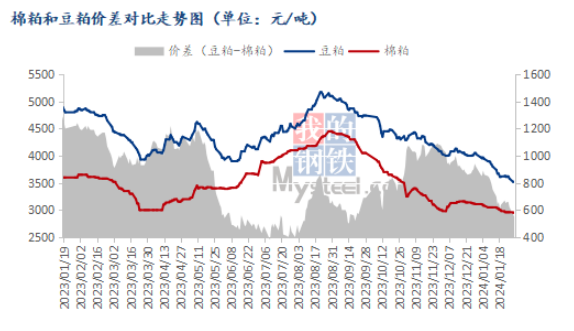

24年初棉粕报价维持趋弱走势,实际成交有可议空间,从棉油加工企业来说,下游接货能力较差,棉粕供应方面相对充足,产量较大的油厂存在着一定销售压力,现阶段基本以前期订单走货为主,其余厂家则根据自身库存情况浮动报价。从当前市场情况来说,影响棉副产品价格一直下探的主要原因,一方面是下游需求疲软,实际用量暂无明显提升,且饲料厂及贸易商纷纷看空年后市场,拿货谨慎;另一方面则是竞品豆粕的期现价格震荡下调,对棉粕也产生了一定程度的利空影响,在行情趋弱的情况下节后棉粕产品仍有下探空间。

从竞品豆粕方面看,国内豆粕价格表现持续震荡,今年的豆粕库存是高于历史同期的,豆粕供应宽松,虽然春节备货豆粕提货量略有好转,但豆粕需求仍是偏弱,豆粕价格上行空间有限。后市来看,节后虽然大豆到船少,豆粕库存预计走去库行情,但终端养殖存栏量也很低,中下游看空后市居多,需求仍旧疲弱,因此在节后豆粕价格预计呈现震荡偏弱的态势。

春节过后46%蛋白棉粕按照去年价格波动来看局势“易跌难涨”,23年春节后市场整体复工开机率较低,疆内各地区油厂企业反映,下游在经过短暂备货期后,购销氛围逐渐递减,棉粕市场迎来销售淡季,需求不佳对于棉粕后市价格走势形成较强利空,而如今24年1月初期蛋白饲料行业整体遭遇购销瓶颈阶段,春节备货未能提振市场走销,下游肉禽及水产养殖企业面临行业萎缩,众多“利空云集”信号产出,使至棉粕产业链客户对后市看跌比例占多。总体来看,预计24年春节后短期内棉粕市场将会震荡偏弱运行,重点关注年后国内需求是否回暖以及棉油厂复工开机情况。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们