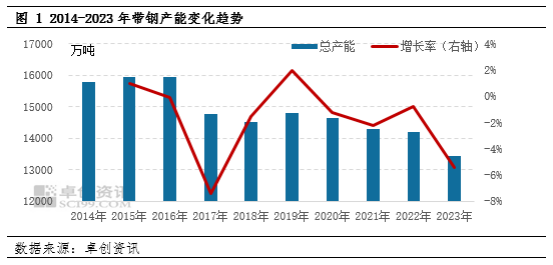

【导语】从近10年带钢产能的变化来看,在2015年达到峰值之后,带钢产能便整体呈现出逐步下行的趋势,据统计2023年带钢总产能在13429万吨,同比下降5.39%,后期随着部分钢厂产能退出,带钢产能或继续下降,但降幅逐步放缓。

多因素影响 带钢产能逐步下降

从近10年带钢产能的变化来看,在2015年达到峰值之后,带钢产能便整体呈现出逐步下行的趋势。尤其是近年来热轧板卷产能不断扩张,挤压带钢生存空间,且从2021年开始下游需求放缓,带钢企业生产利润下降,加上部分带钢轧线进行产能置换成热轧板卷,带钢产能下降明显。具体分析来看:

2014-2015年,带钢行业处于产能扩张阶段,彼时随着国内钢铁产业以及房地产行业的快速发展,大量钢铁企业建成投产,加上钢管产能的增加带动带钢需求的增加,带钢产能逐步增多,并在2015年达到产能峰值约15950万吨。

而后2016-2019年,带钢行业进行供给侧改革,以及钢材价格低位运行给与钢厂一定压力,带钢产能出现下降,其中2017年带钢产能断崖式下降约1178万吨,2016-2018年带钢产能累计减少1419万吨,但随后2019年钢厂进行多元化及规模化发展,山西、陕西、福建地区进行产能新增,带钢国内整体产能得到小幅提高。

2020-2023年,行业内产能过剩、需求增速放缓、热卷带来冲击,以及带钢主导钢企追求产能最大化而将部分带钢轧线进行产能置换,带钢产能逐步被压缩,2020-2023年产能累计下降1202万吨,带钢正式进入行业去产能阶段。2023年随着部分轧线的退出,带钢总产能继续下降,2023年带钢总产能统计在13429万吨,同比下降765万吨,降幅为5.39%。

在行业产能已然整体下降后,未来预计带钢产能或继续延续下降趋势。总的来看有以下方面的因素:

热卷产能持续扩张 给与带钢竞争压力

根据卓创资讯调研,2024-2028年在建以及拟建的热轧板卷轧线共计11条,未来五年新增热轧板卷产能预计在3370万吨,到2028年,热轧板卷总产能将有望达到37756万吨,较2023年产能增幅9.8%。而由于近年来随着热轧技术的进步,新投建的ESP产线生产的热轧薄板产品在基础性能,表面质量都有很大提高,ESP产线可以调宽轧制,通过分切形成对部分传统带钢的替代,带钢企业面临竞品的竞争压力增大,影响了带钢业内今后的运营信心。

下游产能增幅放缓 带钢需求释放受限

目前带钢主要下游有焊管、镀锌带钢、冷轧带钢等,其中焊管在带钢下游消费领域中总占比约为43%,对带钢出货有着重要影响。而由于目前房地产行业运行弱势,且未来调整时间可能较长,预计2024-2026年建筑行业对焊管需求量将呈现下降趋势,或拖累焊管新增产能投产步伐,此外,在经过前期不断发展后,目前焊管已处于供应过剩状态,行业内随着大型企业的产能布局,部分中小企业或逐步被淘汰,焊管行业总产能未来新增幅度有限,届时带钢市场需要寻找更多的出货机会,可能会对产量产能产生利空影响。

行业面临“碳中和”政策 且资产回报率水平较低

钢铁作为高碳排放行业,在碳达峰政策大背景下,新进企业面临较高的准入门槛和生产成本,同时资产回报率也是企业投建新产能需要考虑的重要问题之一。从近5年带钢盈利水平来看,行业年平均盈利整体呈现下降趋势,其中近两年钢铁行业整体运行偏弱,带钢利润下降明显,2023年带钢年均盈利水平在81.68元/吨左右,同比下降66.81%,2024-2026年,在成本以及需求影响下,带钢企业或维持在微利水平,整体资产回报水平较低。

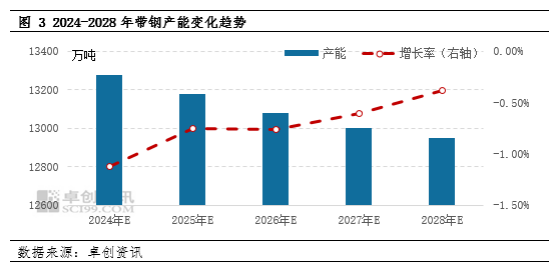

未来5年行业产能或下降至12950万吨

在钢铁行业双碳政策落地、热轧板卷对带钢的替代性逐步增强,以及下游新增需求放缓等因素影响下,预计未来5年国内带钢产能继续呈现下降趋势,2024年随着泰钢150万吨产能预计退出,国内带钢年度总产能或降至13279万吨,另外考虑到唐山和天津部分长期停产调坯企业或逐步淘汰,2025-2026年带钢年度产能或连续下降100万吨左右,而随着企业产能陆续调整到位,2027-2028年产能下降幅度或有减缓。预计到2028年,带钢行业总产能或在12950万吨左右,较2023年下降3.57%。

(卓创资讯 吕朕)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们