【导语】 棕榈油市场在1月整体向好震荡,基本符合预期。当前棕榈油市场除了国际局势、主产国减产期及国内去库存支撑外,又增加了产地天气因素。近期东南亚降雨量偏大,影响了棕榈油正常生产,供应减少预期或继续支撑春节后市场走高,整体看一季度棕榈油价格环比走高,其中3月或因巴西大豆上市影响,上涨空间受到抑制。

供应担忧支撑棕榈油价格反弹

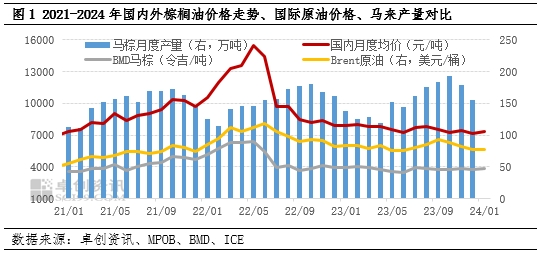

1月棕榈油市场震荡走高,除了国际原油持续高位盘整给予支撑外,棕榈油自身的供需情况也是本次上涨的主要推动因素之一。当前棕榈油主产地处在减产期,且将会出现大雨影响正常生产,受此影响,1月23日马来BMD棕榈油主力期货上涨超过1%,达到两个月来新高。国内现货因高成本影响,价格跟随走高,截至1月23日,港口24度棕榈油收盘7619元/吨,较月初提高509元/吨(7.16%);月度均价为7309元/吨,较上一个月均价提高140元/吨或1.95%。从图1中可看出,国内棕榈油市场价格与马棕走势较为一致,因此马来棕榈油若继续走高,将对国内棕榈油市场有较大支撑。

棕榈油减产支撑市场

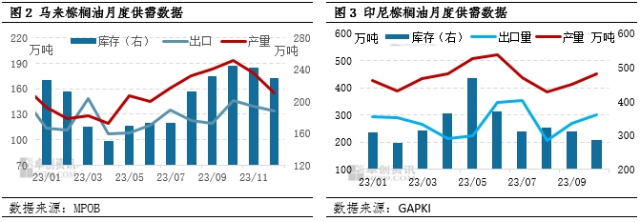

2023年12月马来棕榈油产量和库存下降幅度超预期,其中12月产量为155万吨,环比下降13.31%;库存为229万吨,环比下降4.64%。另外1月也正值减产期,市场普遍预计1月马来产量及库存延续下降趋势。另外厄尔尼诺天气或持续影响一季度。综合来看,马来棕榈油减产利多市场。

另外2024年生柴对棕榈油需求量或有提升,印尼GAPKI预计,印尼今年棕榈油出口量或较2023年下滑4%左右。印尼生物柴油生产商协会称印尼已分配1341万千升生柴,用于今年的强制掺混,略高于2023年的分配量1315万千升。这些预示着印尼棕榈油对外供应量将减少,进而支撑棕榈油市场上涨。

主要需求国进口量大支撑市场走高

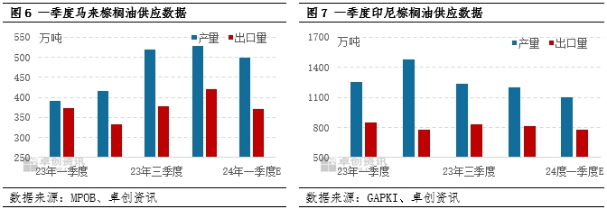

印度是世界头号食用油进口国,其国内总需求的2/3以上需要进口,因棕榈油成本低廉且运输快捷,印度比较青睐棕榈油,正常情况下其进口量占据食用油进口总量的50%左右。继印度2023年11月进口量创下三个月来高位后,12月继续加大进口量。据印度SEA数据显示,12月棕榈油进口量为89.42万吨,较11月增长2.84%,其12月进口量达到四个月以来高位。

中国是世界第四大棕榈油需求国,完全依赖进口,所以国内进口量及港口库存高低反映了国内供应情况。据中国海关总署公布的数据显示,2023年12月棕榈液油进口量29万吨,较11月回落33.12%,较去年同期回落32.81%。虽然2023年12月进口量下降,但12月进口量依然处于近两年月度进口量中等水平,且全年进口量同比增加27.13%。

担忧供应继续减少,一季度价格或涨势可期

国际方面,1-3月正值东南亚棕榈油的传统减产周期,且1月降雨量偏大,不利于鲜果串收获,并将影响棕榈油正常生产,预计主产国棕榈油对外供应量继续减少。其中马来棕榈油一季度产量预计500万吨、出口量预计370万吨,较上一季度分别回落5.25%和11.84%;印尼一季度产量预计1100万吨、出口量预计780万吨,较前一季度预测数据分别回落8.33%和3.70%。另外,国际地缘局势问题、厄尔尼诺天气及美联储降息计划或对大宗商品有一定提振,进而棕榈油受到支撑走高。但巴西大豆上市是主要的风险因素,因前三个因素存在较大不确定性,综合分析,预计巴西大豆上市将对豆油及棕榈油的上涨空间产生一定抑制作用。

作为棕榈油的主要需求大国印度,允许在2024/25年度(4月至次年3月)降低食用油进口关税,在原定时间上延长一年,该政策利于加大棕榈油进口量。从中国需求来看,1月为春节备货,2-3月为节后补货阶段,市场存在一定需求,但需求恢复程度有待关注;因国际成本高,国内买船积极性弱,1-3月到港量有限,在需求逐步恢复的情况下,国内港口库存有望继续下降,进而对市场有支撑。

在印度加大棕榈油进口量及整体供应继续减少的预期下,棕榈油价格将继续走高。国内2月是春节,外出人口较少,刚性需求增量有限,价格或维持高位盘整;3月市场需求将陆续恢复,但届时仍需关注恢复情况及巴西大豆上市对油脂市场的影响。综合来看,预计一季度棕榈油价格整体走高。

(卓创资讯 张兰兰)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们