【导语】近日小麦价格出现反弹,但春节前整体加工时间已非常有限,小麦一改前期弱势局面。主要原因在于企业原粮库存下降,预计小麦价格温和反弹走势或持续到2月下旬。

近日部分企业小麦收购价格出现小幅反弹,一改前期弱势局面。截至1月30日,卓创资讯监测的全国小麦均价为2734.09元/吨,较26日上涨4.54元/吨,涨幅0.17%。分地区来看,山东面粉厂收购价提涨0.01-0.02元/斤,部分高价已在1.40元/斤附近。河北、河南地区厂家收购价格也有0.01元/斤左右的上涨。

原粮库存下降明显,提涨促收

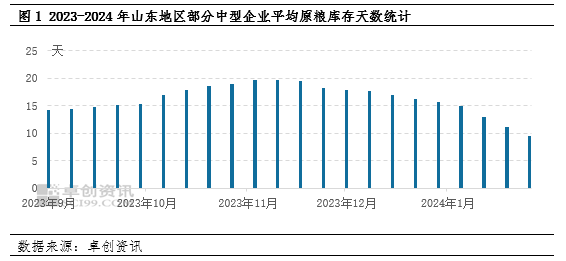

就目前时节节点来看,面粉厂陆续开始停车放假,而此时小麦价格上涨,主要原因在于企业的原粮库存下降较为明显。据卓创资讯调研的山东地区日加工能力在500-1000吨的企业原粮平均库存天数的变化,自12月份开始,企业逐步开始消化自身原粮库存,进入1月份后,伴随面粉订单的增加,更多企业加快了原粮库存的消化。那么到下旬来看,虽然平均库存天数在9-10天的水平,但部分企业的原粮库存水平已不足一周。目前部分中、大型企业的原粮库存消化速度相较略慢,但与1月初相较,也有明显减少,因此部分厂家提涨促收。

基层售粮意愿下降,面粉厂到货量降低

一方面,1月下旬面粉厂小麦收购价格从1.4元/斤附近又回落到1.35元/斤,甚至更低的水平,导致农户的售粮收益减少,粮商部分库存成本亏损增加,因此在阶段性低位后,基层出粮积极性下降。另一方面,腊月十五后,部分粮商对后市行情较为悲观,部分陆续离市,待春节后再收购或出货,导致面粉厂的上货量有所下降。

春节前企业逐步进入停产状态,但部分仍维持收购

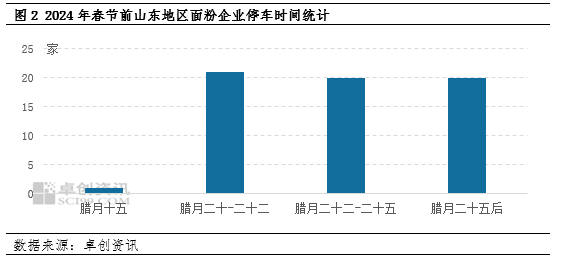

据卓创资讯调研了解,近日下游面粉企业逐步开始停车,预计腊月二十五前,也就是本周末,停车企业或占到调研企业的67%。但部分有小麦库存的厂家选择停车停收,部分库存偏低的企业虽然生产停止,但收购仍在维持,预计还有4-5天的收购时间,而在市场流通量下降,且本周或将迎来降雪,对小麦流通不利,因此小麦价格或尚有窄幅上调可能。

2月下旬小麦市场购销量或并不多,价格存小幅上涨预期

据卓创资讯目前调研的市场情况来看,春节后,企业的开业时间部分与去年相同,部分稍有延后,但开机时间多数预计要推迟至初十以后。同时,在元宵节前,基层售粮稀少,因此此段时间内,开车以消化库存为主,因此部分库存偏低的企业,或仍有窄幅上调价格的可能。卖跌不卖涨的预期或使得部分售粮集中性后延,以及考虑目前市场余粮不足2成,因此小麦价格在下旬亦有上涨可能,但终端信心不足,亦将限制价格上涨空间。

(卓创资讯 王文凤)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们