供应

全球铁矿石发运总量2693.6万吨,环比增加3.1万吨。澳洲巴西铁矿发运总量2287.0万吨,环比增加171.8万吨。澳洲发运量1573.9万吨,环比减少123.7万吨,其中澳洲发往中国的量1254.1万吨,环比减少194.0万吨。巴西发运量713.1万吨,环比增加295.5万吨。

中国47港到港总量3091.1万吨,环比增加231.1万吨;中国45港到港总量2949.4万吨,环比增加178.2万吨;北方六港到港总量为1486.6万吨,环比增加44.8万吨。

进入1月,全球发运量逐步下降,进入产销淡季。

需求

日均铁水产量220.79万吨,环比+2.62万吨。高炉炼铁产能利用率82.56,环比+0.97个百分点, 同比+0.63个百分点。钢厂盈利率26.84,环比-3.46个百分点, 同比+6.93个百分点。五大材产量869.28万吨,环比-7.17万吨。其中螺纹242.41万吨,环比-1.78万吨。热卷303.76万吨,环比-6.50万吨。

铁水止跌,预计铁水下方空间有限,钢厂利润率再度降低,也限制了铁水上方空间。

库存

全国45个港口进口铁矿库存为12621.11万吨,环比+376.36万吨。日均疏港量312.81万吨,环比+7.53万吨。在港船舶数158条,环比+23条。全国47个港口进口铁矿石库存总量13221.11万吨,环比+413.36万吨。47港日均疏港量329.21万吨,环比+9.33万吨。

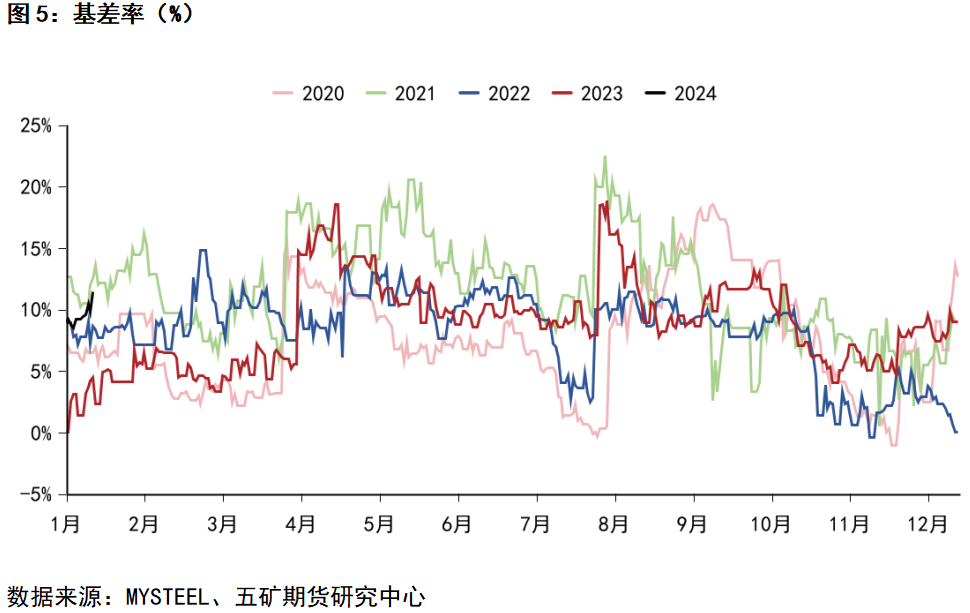

基差

铁矿石基差121.76元/吨,较上周变化+20.90元/吨。基差率11.38%,较上周变化+2.22%。盘面贴水处于偏高位置,对下跌有一定支撑。

小结

年底检修钢厂增多,符合季节性规律以及利润情况。宏观层面,周五公布经济数据偏弱,对看多情绪有一定影响。产业层面,钢厂在亏损状态下的补库急迫性不高,不过随着距离春节时间愈发接近,矿价给出低价后补库行为有望启动。短期看,经过上周下跌回调,基差有一定保护,预计盘面下方进一步深跌空间有限,维持震荡看待。策略:单边观望,套利可考虑正套持有。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们