一、调研简介

目前棉花供应端承压,市场聚焦于到23/24年度的棉花产量上对新棉产量降幅、籽棉收购价格上有较强的预期,预期先行但实际情况仍未明朗,叠加今年天气不佳,棉花生长进度偏慢。所以新疆棉花生长情况到底如何、种植面积是否有明显减少、未来籽棉价格是否会过高、新棉上市后是否能缓解供应端紧张的情况?而新疆作为国内主要棉花生产区域,棉花年产量近600万吨,占全国总产量90%以上。本次我们前往新疆,通过对当地的棉农、轧花厂以及纺织企业等进行实地考察,并且就以上问题进行调研。

二、调研路线

呼图壁—石河子—奎屯—乌苏或者精河—博乐—伊宁—巴音布鲁克—库尔勒—尉犁—轮台或者库车—沙雅—阿拉尔——阿瓦提

三、调研总结

新疆棉花减产情况

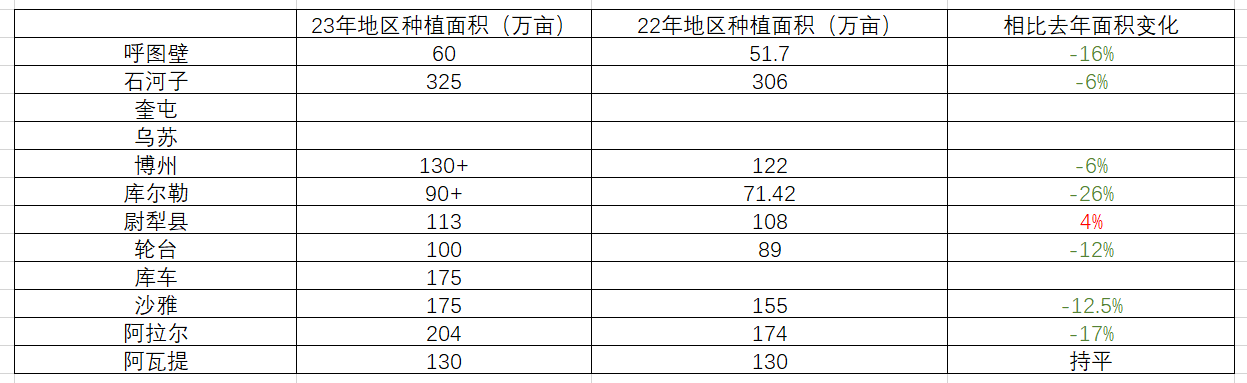

首先是关于棉花种植面积的减少。新疆为深入实施“藏粮于地、藏粮于技”战略,积极推动高标准农田、节水灌溉、科技推广等项目,将重点向产粮区倾斜,从而大力推进优质小麦生产基地建设,稳定小麦特别是冬小麦生产,从而稳步提高粮食综合生产能力,确保口粮供应充足有余,实现粮食生产能力可持续增长。结果就是政府对兵团的植粮面积比例做出了硬性要求,导致23/24年度植棉面积缩减。今年的南北疆综合棉花种植总面积大约减少10%左右,而单产方调研情况来看由于前期持续低温天气对棉花产量影响较大,但是后期随着6-8月的气温水平良好弥补了前期大部分的不利影响,但是综合来看今年的单产还是不及去年,根据调研情况来看预计今年单产减幅大约在5%左右。去年的新疆棉花总产量620万吨左右,最后推算今年的新疆棉花总体的产量预估大约在530~560万吨左右。

新疆棉花成本情况

关于新疆棉花成本方面,新疆的棉花种植的土地分为自有地和承包地。

自有土地方面,以库车县的调研企业为例,该企业棉花种植土地为自有地,种植成本在2100~2200元/亩,其他地区的种植成本价格大约在1600~1800元/亩,主要由于化肥的升级以及设备的改进导致今年的种植成本略有下降。

承包土地方面,调研期间大多数企业的棉花种植均为承包地,由于土地质量差距较大,肥沃的优质土地每年亩产较高,而不好地块(沙地)亩产偏低且用水量较大,若种植期供水不足,易导致单产的下降。南疆部分种植地块的盐碱含量较大,生地难以变熟地,导致新疆土地承包费用价格不一致,从1300~1600元/亩不等。结合调研企业的成本来估算,新疆地区平均种植总成本(含土地成本)大约在2800~3200元/亩之间。

新棉生长情况

关于棉花的生长情况。由于今年五月份新疆的气候因素比较恶劣,新棉的种植初期,全疆遭遇低温霜冻影响,新棉生长缓慢。当时调研期间大多企业预计新棉的产量会有大幅减少。根据本次调研的情况来看,虽然今年低温造成了补种行为以及部分棉苗生长情况不理想,但是随着6-7月的高温(34度左右)反而加快了棉花的生长进程,并且部分地区的冰雪融水使水资源充沛也对水资源的不充沛情况有了部分弥补。南疆部分地区的棉田顶桃成熟度相较于往年虽然较低,但是前期的低温气候使得虫害影响相较于去年较小。目前来看,大多数调研企业表明今年的采摘期即使有了后期的各项因素弥补,但新棉的采摘期预计还是会比去年向后推迟10天左右。

整体而言,虽然新棉早期受低温影响,但是由于后期的天气情况相对良好以及现在种植技术的提升并且大多数企业对于棉田的管理办法相对先进。企业对于今年的棉花产量相比往年相对稳定,但是由于去年天气良好单产较高,今年相较于去年的棉花产量还是会略有减产。

新年度收购价格预期

结合南北疆调研企业对于价格的预期,今年的机采棉的收购价格预期大约在7.5—8.5元/公斤,折算到盘面大约在17000~19500元/吨。大多数调研企业认为在新棉采摘前还需要关注如下几点因素:

一、持续关注未来9月天气的变化和霜期是否提前,如果天气情况不佳或者霜期的提前会对新棉的产量略微有所影响。

二、部分企业认为今年棉农会存在惜售的现象,主要原因是由于今年的减产预期以及轧花厂的产能严重过剩。

三、结合调研企业的观点来看,虽然往年的负债问题会让轧花厂对新棉的收购保持谨慎,但是轧花厂产能过剩已经是事实,今年新棉的抢收情况相对明显,并且多数调研企业认为未来新棉的抢收将会成为常态。

新疆纺织厂情况

最后是纺织企业情况,根据本次调研情况来看,新疆地区的纺织企业的成本优势导致产能不断扩张。由于新疆纺纱水电费明显低于内地(新疆电费大约在0.3~0.35元/度),大量纺企选择到新疆建厂,纺纱产能不断扩张,目前全疆纺纱产能近3000万锭,并且目前大多数新疆纱厂的设备较新,自动化程度高,用工人数偏少,走访企业的万锭用工人数大约在30人以内。除此之外,棉纱的出疆运输补贴力度仍然较大(北疆32、40支补贴为700、800元/吨,南疆32、40支补贴为800、900元/吨),这进一步降低了新疆纺织企业的纺纱成本。综合来看,对于纺C32、C40支的新疆纺织企业来看,总体成本相较于内地大约节省在2000元/吨左右。根据调研,部分企业表示目前订单情况相较于内地较好,但在现在终端需求疲软的情况下,产能显著提升的纱厂大多将纱线卖给贸易商,棉纱库存处于高位。

观点

由于新疆棉种植面积确实减少以及单产预期的小幅下降,今年新棉总产量预计下降。由于种植成本较高,棉农对于新棉惜售情绪较浓,以及轧花厂的产能严重过剩等因素会导致今年新棉上市初期抢收情况成为大概率事件。而需求端随着金九银十的到来,预计下游消费需求将有一定改善。因此预计市场在收购前期及之前将维持震荡偏强走势。但是消费端目前依然承压,特别是在金九银十结束之后盘面走势预计会承受一定压力。

(注:银河期货发布调研报告的时间为9月1日)

七禾带你去调研,最新调研活动请扫码咨询

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们